Daftar Isi

Adakami apakah aman ? Bahaya pinjaman online AdaKami adalah bunga tinggi, akses data pribadi, tenor singkat, limit kecil dan penagihan bisa ke kontak telp di ponsel oleh DC lapangan.

Tulisan ini tidak bermaksud mendiskreditkan AdaKami karena pinjol ini juga punya sejumlah kelebihan seperti persyaratan mudah, persetujuan cepat, serta bisa tidak dicek BI Checking.

Namun, calon peminjam perlu memiliki gambaran yang seimbang tidak hanya soal kelebihan, tetapi soal kerugian jika mengambil pinjol ini.

Kami melakukan review terhadap berbagai sumber informasi, termasuk paling utama di Ringkasan Informasi Produk dan Layanan (RIPLAY) Umum dan Syarat Ketentuan di aplikasi dan situs resmi AdaKami, serta interview dengan orang orang yang pernah mengambil pinjaman di AdaKami.

Dari hasil review tersebut, kami pilah dan tulis soal kekurangan dan bahaya pinjaman rumah ini.

Berikut ini bahaya dan kerugiannya;

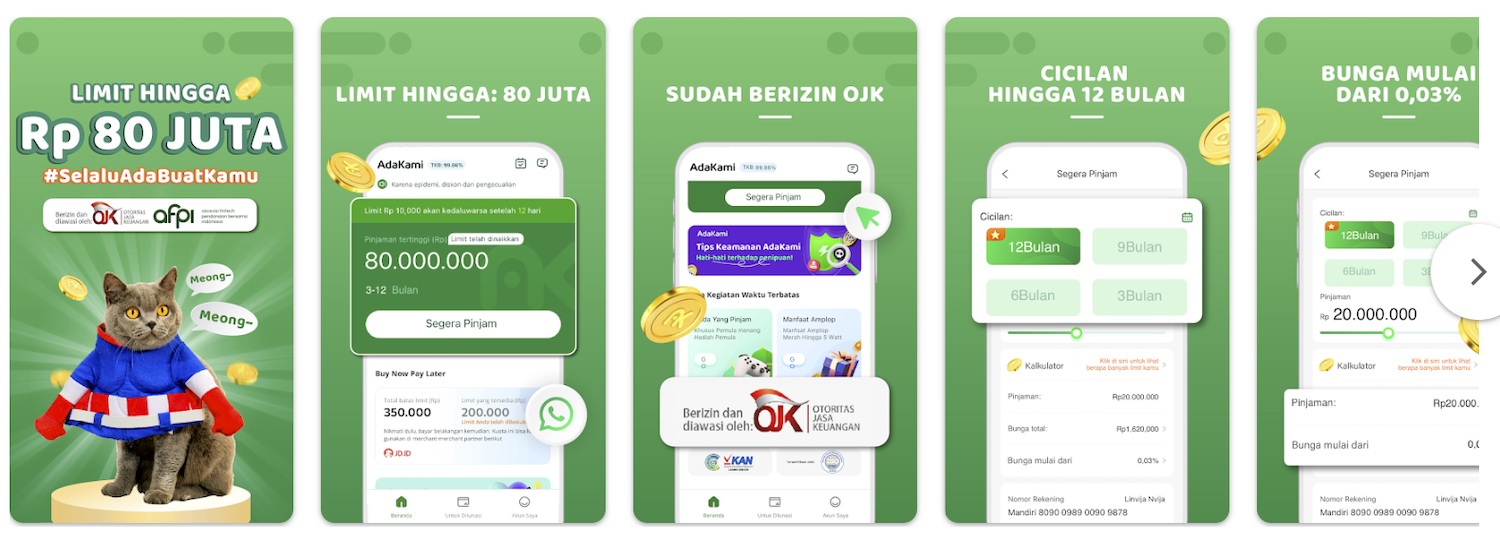

Bunga pinjaman AdaKami maksimal 0,4% per hari. Tidak bisa dipungkiri bahwa bunga AdaKami ini jauh dari kata murah.

Saat ini, berlaku ketentuan dari OJK dan AFPI bahwa bunga pinjol maksimum 0.4% per hari. Artinya, bunga pinjaman online sebulan bisa mencapai 12% atau setahun 144%.

Bandingkan dengan bunga KTA Bank, yang 25% sampai 30% setahun.

Pinjaman online AdaKami menyediakan tenor, yaitu:

Dengan tenor yang singkat, sayangnya tidak semua debitur bisa membayar pinjaman dalam waktu yang singkat.

Tak jarang, untuk menyiasati hal tersebut, ada juga debitur yang rela untuk “gali lubang, tutup lubang†agar bisa melakukan pembayaran pinjaman sesuai dengan plafon yang dipilih.

Limit pinjaman di AdaKami adalah bayar dalam 30 hari bisa mendapatkan limit hingga Rp 3.5 juta, cicilan bisa mendapatkan limit hingga Rp 50 juta

Keterbatasan limit pinjaman seringkali dikeluhkan oleh masyarakat sebagai kelemahan utama pinjaman online.

Aplikasi AdaKami meminta banyak data pribadi di ponsel untuk bisa dilihat dan diakses. Data dan informasi yang PT PDI kumpulkan dan simpan adalah sebagai berikut:

Peminjam harus selalu siap dengan resiko ditagih ketika pinjaman gagal bayar. Pihak pemberi pinjaman pasti akan menagih dan mengejar kewajiban nasabah.

Di pinjaman online, proses penagihan bisa melibatkan pihak ke-3 debt collector (DC). Hal ini merupakan bagian dari proses bisnis di pinjol untuk membuat proses menjadi lebih efisien dan efektif.

AdaKami memberikan denda keterlambatan pembayaran yang besar dan dihitung per hari. Bisa - bisa denda keterlambatan lebih besar dari bunga pinjaman.

Bunga keterlambatan harian AdaKami adalah maksimal 1.2% per hari dan tidak melebihi 100% pokok pinjaman.

Bagaimana kita mengelola resiko dan bahaya mengambil pinjol, berikut ini:

Baca juga - apakah adakami masuk bi checking, alamat kantor adakami, limit adakami, simulasi pinjaman adakami, adakami bangkrut, adakami review, apakah adakami terdaftar di ojk, adakami bisa dicicil

Perbandingan berbagai pinjaman online terbaik bnerdasarkan berbagai faktor pilihan

Daftar Isi

Kita akan lihat tabel angsuran Pinjam Modal di 2023 untuk mengetahui besarnya pembayaran... Baca Lagi

Pembayaran pinjaman Bantusaku dapat dilakukan melalui ATM Internet Banking dan Mobile... Baca Lagi

Tertarik ingin pinjam uang di 360Kredi baca ulasan ini dulu Dari pengalaman mengambil... Baca Lagi

Komentar (0 Komentar)