Daftar Isi

KTA Standard Chartered Bank (SCB) adalah pinjaman tanpa agunan yang aman karena dikeluarkan Bank OK yang berizin resmi OJK, limit kredit sampai Rp 300 juta, bunga mulai 0.65% per bulan, tenor kredit 5 tahun, syarat dan proses pengajuan cukup mudah.

Hasil review pinjaman KTA SCB menunjukkan bahwa kelebihan adalah aman terdaftar di OJK, bunga rendah, tenor panjang, limit plafon kredit besar, terintegrasi dalam aplikasi mobile banking SCB, sementara kekurangan KTA SCB adalah proses lama, persyaratan banyak, harus punya kartu kredit dan wajib slip gaji dengan minimum penghasilan tertentu.

Data terbaru, agar sesuai dengan kondisi KTA SCB terkini. Beberapa data juga kami revisi dari sebelumnya.

Untuk menelisiknya lebih jauh, saya mencoba mengajukan pinjaman KTA SCB.

Pinjaman KTA Standard Chartered adalah kredit konsumen tanpa agunan yang bisa digunakan untuk berbagai kebutuhan konsumsi.

KTA SCB tidak membutuhkan jaminan dan pembayaran dicicil selama masa tenor yang ditentukan saat pinjaman diajukan.

Angsuran bulanan yang dibayarkan termasuk pinjaman pokok (hutang), bunga dan biaya-biaya lainnya (jika ada) sesuai dengan jadwal pembayaran angsuran yang berlaku sampai dengan KTA SCB seluruhnya dibayar lunas oleh Nasabah kepada Bank.

KTA SCB memiliki fitur sebagai berikut:

Dari fitur terlihat bahwa rentang pinjaman di pinjaman tanpa agunan SCB cukup lebar, baik dari segi plafon maupun tenor kredit.

Fitur ini membuat cukup banyak opsi buat peminjam.

Mulai dari jangka waktu pendek, menengah sampai panjang. Jumlah kecil sampai besar.

Untuk mengajukan KTA SCB, Anda bisa melakukan dengan beberapa cara.

Mana yang lebih baik? Antara kedua cara pengajuan diatas.

Pengajuan lewat online di website atau offline via marketing KTA, masing - masing punya plus dan minus.

Kalau lewat online, Anda bisa mengontrol sesuai kemauan Anda, tidak diburu buru.

Hanya, Anda harus rajin membaca ketentuan yang ada. Semuanya ditulis di website.

Pengajuan lewat marketing KTA lebih simpel, tidak perlu buka situs. Marketing akan membantu mengajukan.

Anda juga bisa tanya-tanya ke marketing KTA sebelum memutuskan mengajukan.

Hanya saja, marketing KTA biasanya cukup agresif untuk mengejar supaya Anda segera menyampaikan data dan dokumen. Marketing dikejar target.

Disamping itu, karena data pribadi diserahkan ke seseorang lewat WA, selalu ada resiko, data pribadi tersebut bocor dan digunakan untuk hal - hal lain.

Contohnya saya, tiba - tiba masuk pesan di WA dari marketing KTA, tanpa saya pernah kenal marketing tersebut. Dugaan saya, entah dimana, data kontak saya sudah bocor.

Dari ketentuan ini, Anda bisa lihat bahwa profil orang yang bisa mengajukan KTA adalah pegawai tetap atau wiraswasta, posisi menengah dengan gaji 8 juta dan punya kartu kredit limit 12 juta.

Tentu saja, keputusan akhir disetujui tidaknya pengajuan KTA di tangan bank. Tetapi, dengan kriteria ini, Anda bisa melihat profil nasabah yang dimaui bank seperti apa.

Satu hal adalah soal wilayah dimana KTA SCB terbatas di Jabodetabek, Bandung dan Surabaya. Diluar wilayah itu tidak diterima.

NPWP diwajibkan untuk pinjaman >= Rp 50 juta keatas. Tanpa NPWP untuk jumlah pinjaman sebesar ini, bank akan menolak pengajuan.

Persyaratan kartu kredit adalah minimum keanggotaan selama 12 bulan dengan minimum batas kredit Rp12 juta.

Bagaimana jika punya beberapa kartu kredit? Mana kartu yang harus diserahkan ke bank.

Ada dua pengecekan kartu kredit yang dilakukan bank, yaitu:

Dengan dua ketentuan ini, Anda sebaiknya menyampaikan 1 kartu kredit yang limitnya paling besar dan masa keanggotaan paling lama.

Kalau tidak bisa dua - duanya, sampaikan kartu kredit dengan limit paling besar tapi yang memenuhi minimum masa keanggotaan 12 bulan.

Anda masuk ke situs SCB dan bisa mulai dulu dengan melakukan simulasi pinjaman untuk mengetahui besarnya prakiraan cicilan per bulan dengan jumlah pinjaman yang diinginkan.

Saran saya, sebaiknya selalu menghitung angsuran dengan simulasi pinjaman sebelum mengajukan.

Setelah itu, klik ‘ajukan pinjaman’, lalu muncul formulir pengajuan KTA. Form online SCB cukup singkat dan hanya perlu diisi beberapa data.

Hal utama yang diminta paling awal adalah info kartu kredit. Jika tidak memenuhi kriteria kartu kredit yang diminta, pengajuan tidak bisa dilanjutkan.

Kartu kredit digunakan untuk mengecek credit history di BI Checking.

Jika ditemukan catatan kredit yang buruk di BI checking, pengajuan cenderung ditolak. Khususnya, kredit yang sedang menunggak atau dulu pernah kolek 5.

Bagaimana jika punya tunggakan kredit di bank lain?

SCB menjelaskan bahwa dalam 3 sd 5 hari kerja sudah ada keputusan soal pengajuan KTA.

Namun, lama waktu ini perlu dihitung berdasarkan:

Plafon KTA biasanya dihitung dari limit kartu kredit tertinggi yang dimiliki oleh peminjam. Dari limit akan dikali perkalian tertentu untuk mendapatkan plafon KTA.

Biasanya perhitungan limit KTA adalah 2x sd 3x dari limit kartu kredit.

Misalnya limit kartu kredit Anda adalah Rp 20 juta maka kemungkinan plafon KTA adalah Rp 40 juta sd Rp 60 juta.

Selain melihat, limit di kartu, bank juga akan mempertimbangkan kemampuan pembayaran saat menentukan plafon KTA.

Analis kredit bank akan melihat apakah Anda memiliki penghasilan dan apakah penghasilan tersebut cukup untuk membayar angsuran KTA.

Formula standar dari bank adalah maksimum 30% dari penghasilan bulanan untuk membayar semua kewajiban per bulan.

Ada beberapa poin dari formula ini, yaitu:

Anda bisa menghitung sendiri apakah total kewajiban kredit yang ada sekarang plus tambahan cicilan dari KTA yang diajukan masuk dalam 30% penghasilan.

Jika masuk, besar kemungkinan pengajuan KTA akan disetujui. Tetapi, jika tidak masuk, kemungkinan pengajuan KTA disetujui akan kecil.

Meskipun kemungkinan disetujui tetap ada karena keputusan akhir di tangan bank.

Apa itu BI Checking atau sekarang dikenal sebagai SLIK OJK?

Semua lembaga keuangan di Indonesia, termasuk, bank, leasing, BPR dan fintech wajib menyampaikan laporan status debitur yang mengambil pinjaman ke OJK (dulu ke BI).

Laporan tersebut disusun dalam satu sistem database yang umum mengenalnya sebagai SLIK OJK (dulu BI Checking). Dalam database tersebut terdapat credit history sampai lima tahun kebelakang yang menunjukkan performa pembayaran dan status terakhir.

Laporan ini digunakan bank untuk mengecek karakter peminjam. Apakah peminjam yang patuh, menyelesaikan kewajibannya atau yang tidak patuh, terlambat membayar kewajiban atau bahkan menunggak.

Umumnya, di hampir semua bank, hasil pengecekan di BI checking menjadi garda pertama sebelum suatu aplikasi pinjaman akan diproses. Jika tidak lolos garda pertama ini maka pengajuan langsung ditolak.

Disamping menunjukkan histori kredit, BI checking memberikan informasi soal alamat peminjam. Bank biasanya mencocokan alamat domisili di BI Checking dengan alamat yang disampaikan oleh peminjam.

Info kartu kredit yang diminta diawal menjadi dasar untuk melakukan pengecekan di BI checking.

Bank akan melakukan verifikasi pengajuan pinjaman untuk memastikan bahwa data yang disampaikan peminjam benar.

Verifikasi adalah proses krusial yang akan menentukan disetujui tidaknya pengajuan pinjaman.

Ada dua jenis metode verifikasi, yaitu:

Saat ini, mayoritas verifikasi dilakukan lewat telepon. Hanya dalam kondisi khusus, bank mengirimkan orang untuk melakukan verifikasi dengan mendatangi lokasi.

Kemana verifikasi melalui telepon dilakukan?

Dari ke 4 kontak diatas, verifikasi ke aplikan atau peminjam adalah yang wajib, sisanya tergantung pada kondisi dan kebijakan analis kredit.

Dalam KTA tidak hanya soal bunga, tetapi juga biaya - biaya admin. Biaya-biaya tersebut tidak kecil dan mempengaruhi total biaya pinjaman.

Kita bahas dulu bunga, lalu kemudian biaya - biaya lainnya.

KTA SCB menerapkan suku bunga sebagai berikut:

| Plafon | 12 - 24 bulan | 27 - 60 bulan |

|---|---|---|

| Rp3 – Rp50 juta | 1.59% | 1.69% |

| > Rp50 – Rp100 juta | 1.29% | 1.49% |

| > Rp100 – Rp200 juta | 0.95% | 1.19% |

| > Rp200 – Rp300 juta | 0.65% | 0.95% |

| Plafon | 12 - 24 bulan | 27 - 60 bulan |

|---|---|---|

| Rp3juta –? Rp300 juta | 1.59% | 1.69% |

Beberapa hal yang bisa dilihat dari bunga ini adalah:

Di tahun 2020, KTA SCB menawarkan promosi dengan tingkat bunga lebih rendah dari bunga yang berlaku. Bunga turun menjadi 0.65% dengan ketentuan berikut:

| TENOR | JUMLAH PINJAMAN | SUKU BUNGA (FLAT/ BULAN) |

|---|---|---|

| 3 bulan | 25 Juta | 0,65% |

| 6 bulan | 25 Juta | 0,65% |

| 9 bulan | 25 Juta | 0,65% |

| 12 bulan | 25 Juta | 0,65% |

Bagaimana cara perhitungan cicilan berdasarkan bunga KTA?

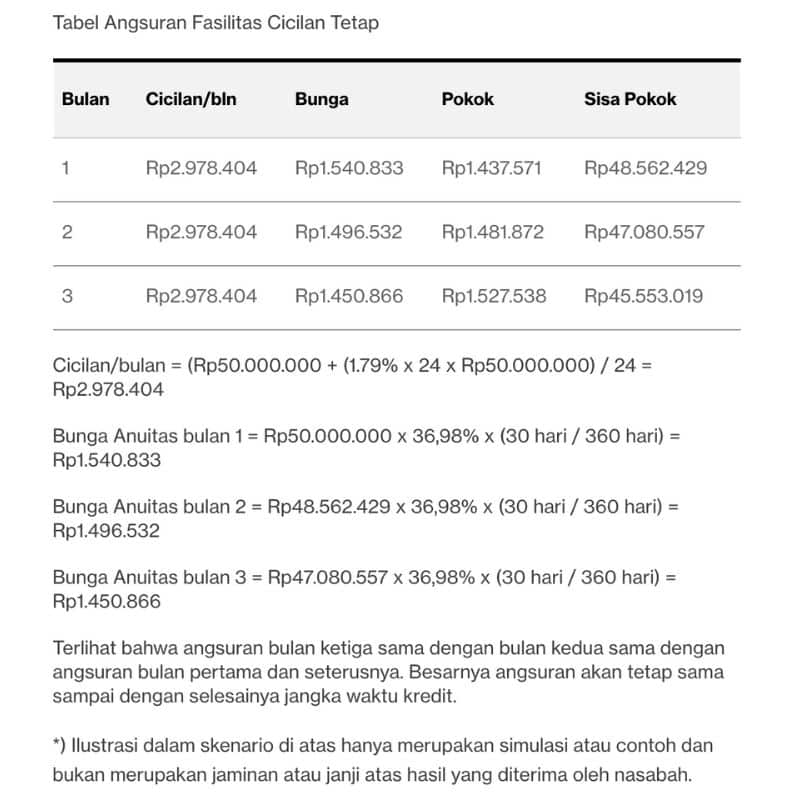

Perhitungan bunga pinjaman menggunakan metode anuitas (efektif) dimana persentase angsuran bunga akan lebih besar di awal pinjaman tetapi besarnya angsuran per bulan akan tetap sama sampai dengan akhir jangka waktu pinjaman.

Ilustrasi*:

Terlihat bahwa angsuran bulan ketiga sama dengan bulan kedua sama dengan angsuran bulan pertama dan seterusnya dimana besarnya angsuran akan tetap sama sampai dengan selesainya jangka waktu kredit.

KTA SCB menyediakan simulasi pinjaman di situs mereka untuk calon peminjam melakukan perhitungan estimasi cicilan per bulan berdasarkan plafon yang diajukan.

Berikut ini hasil simulasi dari berbagai jumlah kredit:

| Plafon | 12 bulan | 24 bulan |

|---|---|---|

| 1 juta | 89 ribu | n/a |

| 20 juta | 1.8 juta | 1.1 juta |

| 50 juta | 4.8 juta | 2.8 juta |

| 100 juta | 9.5 juta | 5.3 juta |

| 200 juta | 18.5 juta | 10.2 juta |

| 300 juta | 27 juta | 1.4 juta |

Sejumlah biaya yang perlu diperhatikan adalah:

Terkait pembayaran penting untuk diperhatikan beberapa hal.

Pembayaran angsuran bulanan KTA Anda dapat dilakukan melalui ribuan ATM dan Teller/Kasir.

Biaya transaksi harus dibayarkan pada saat Anda melakukan pembayaran.

Saat melakukan pembayaran harus menuliskan hal - hal berikut:

Untuk menghindari keterlambatan pembayaran, dianjurkan agar pembayaran dilakukan selambat-lambatnya 2 (dua) hari kerja sebelum tanggal jatuh tempo.

Pembayaran yang dilakukan sebelum pukul 17.00 WIB atau pada hari kerja (kecuali hari Jumat), memerlukan waktu 2 (dua) hari kerja untuk proses. Sedangkan transaksi yang dilakukan setelah pukul 17.00 WIB atau pada hari Sabtu/Minggu/libur memerlukan tambahan sedikitnya 1 (satu) hari kerja lagi.

Selain melalui "Menu Transfer" di ATM bank-bank yang tergabung dalam jaringan ATM Bersama, sekarang Anda juga dapat menggunakan jaringan Prima dan ALTO di seluruh Indonesia secara real-time dimana pembayaran Anda akan langsung tercatat pada saat selesai melakukan pembayaran. Biaya transfer sesuai kebijakan bank dari ATM yang Anda gunakan.

Langkah-langkah pembayaran menggunakan menu Transfer di ATM Bersama / Prima / ALTO:

Pembayaran terlambat kena denda, yaitu:

Untuk menghindari risiko dikenakannya biaya keterlambatan pembayaran angsuran, Bank menganjurkan agar Nasabah selalu membayar angsuran bulanan KTA Nasabah selambat-lambatnya 3 (tiga) hari kerja sebelum Tanggal Jatuh Tempo.

Bank memberikan kesempatan kepada debitur untuk melunasi pinjaman sebelum jatuh tempo. Dikenal sebagai pembayaran dipercepat.

Pembayaran dipercepat adalah fitur yang umum ditawarkan di KTA oleh bank.

Anda dapat melakukan pembatalan dan atau pengembalian , dan atau pelunasan dipercepat dengan menghubungi Layanan Nasabah Standard Chartered 24 jam untuk mengetahui jumlah pinjaman yang dikembalikan dan atau biaya lainnya.

Anda dilarang melakukan pembatalan dan atau pengembalian, dan atau pelunasan dipercepat tanpa konfirmasi terlebih dahulu ke Layanan Nasabah 24 jam.

Anda harus membayar fee untuk melakukan pembayaran dipercepat, yaitu:

Nasabah menghadapi sejumlah resiko jika menunggak pembayaran KTA, yaitu:

Bank mengklasifikasikan status kolektibilitas KTA berdasarkan pola pembayaran yang dilakukan oleh Nasabah, Pembayaran yang diterima oleh Bank pada atau sebelum Tanggal Jatuh Tempo akan diklasifikasikan dengan kolektibilitas kredit lancar, yang akan diklasifikasikan lebih lanjut oleh Bank berdasarkan hari tunggakan pembayaran tagihan sebagai berikut:

Di samping itu, Bank juga akan melakukan penagihan atas tunggakan KTA dari Nasabah, termasuk menggunakan jasa pihak lain untuk melakukan penagihan ini maupun menempuh jalur hukum jika diperlukan.

Customer Service dan surat menyurat ke:

Estimate Cost : IDR

Time Needed : 01 hours 45 minutes

Website SCB

Buka website SCB untuk apply KTA

Apply KTA

Mulai isi form apply KTA

Data Kartu Kredit

Wajib punya Kartu Kredit

Data Pribadi

Isi data pribadi

Data Penghasilan

Isi data penghasilan

Submit Aplikasi

Ajukan aplikasi dan setujui ketentuan.

Plafon KTA bisa sampai Rp 50 juta, bahkan sampai Rp 200 juta. Plafonnya bisa cukup besar ditawarkan oleh bank.

Tenor kredit KTA cukup panjang, bisa sampai 5 tahun atau 60 bulan. Tenor yang panjang membuat besarnya cicilan menjadi lebih terjangkau.

Bunga KTA jauh lebih murah dibandingkan pinjaman online. Saat bunga KTA rata - rata 20% sd 30% setahun, sementara bunga pinjaman online 144% setahun.

KTA ditawarkan oleh bank yang punya izin resmi dari OJK.

Membutuhkan waktu paling sedikit 1 sd 2 minggu untuk pengajuan pinjaman KTA diproses. Pinjaman di KTA bukan jenis yang cepat cair.

Banyak syarat dokumen dan persyaratan lainnya yang harus dipenuhi dalam pengajuan KTA. Misalnya, wajib punya NPWP, harus punya kartu kredit.

Ada pula kewajiban minimum penghasilan untuk bisa diterima pengajuannya.

KTA tidak bisa hanya syarat KTP saja.

Bank yang menawarkan KTA mewajibkan nasabah untuk lolos SLIK OJK. Syarat lolos SLIK ini wajib.

Nasabah yang punya catatan kredit butuk di SLIK OJK, karenaa alasan apapun, kemungkinan besar pengajuan pinjamannya akan ditolak.

Bank membutuhkan catatan di SLIK yang bersih, clean, selama beberapa tahun ke belakang. Tidak boleh ada cacat kredit.

Seiring dengan proses pinjaman yang panjang, pencairan ke rekening bank juga lama. Tidak bisa hari ini diajukan, maka hari ini cair.

KTA bukan jenis kredit yang cepat cair atau langsung cair.

Bank akan melakukan sejumlah langkah verifikasi, yang biasanya meliputi telepon atau kunjungan ke rumah dan kantor. Verifikasi ini tidak mudah, terutama verifikasi ke kontak darurat.

KTA menjanjikan kecepatan dan kemudahan dengan plafon besar serta tenor panjang. Cocok buat yang butuh dana tunai untuk kebutuhan emergensi.

Namun, sejumlah hal perlu dicermati dan berikut ini tips-nya:

Persyaratan umum yang dibutuhkan adalah sbb: KTP, NPWP dan Kartu Kredit dari Bank lain yang sudah berlaku lebih dari 1 tahun.

KTA – Cicilan Tetap Tenor fleksibel mulai dari 12 – 60 bulan.

Suku bunga efektif dihitung berdasarkan dari total pinjaman yang belum terbayarkan. Suku bunga tetap dihitung berdasarkan dari total pinjaman. Perbedaan tercantum pada susunan utama pinjaman dan daftar suku bunga pada tagihan/bulan.

Cicilan/bulan = (Pinjaman + (bunga equivalent flat per bulan x jangka waktu x pinjaman)) / jangka waktu.

Perhitungan bunga pinjaman menggunakan metode anuitas (efektif) dimana persentase angsuran bunga akan lebih besar di awal pinjaman tetapi besarnya angsuran per bulan akan tetap sama sampai dengan akhir jangka waktu pinjaman.

Biaya atas keterlambatan pembayaran akan dikenakan sebesar 6% dari cicilan bulanan atau Rp 225.000 (mana yang lebih besar).

| No | Fitur | Pinjaman KTA SCB |

|---|---|---|

| 1 | Limit Plafon | Rp 1 juta - Rp 300 juta |

| 2 | Tenor Kredit | 3 bulan - 60 bulan (5 tahun) |

| 3 | Jenis Pinjaman | Dana Tunai Tanpa Jaminan |

| 4 | Cara Pengajuan | Online di Situs atau Offline di kantor |

| 5 | Bunga | 0.95% per bulan |

| 6 | Syarat dan Ketentuan | WNI usia 21 tahun sd 60 tahun, Minimal penghasilan kotor per bulan Rp 8.000.000,-, Punya Kartu Kredit Utama (bukan supplemen), Minimal limit kartu kredit Rp 12.000.000,-,Minimal keanggotaan kartu kredit 1 (satu) tahun |

Pinjaman KTA menawarkan solusi buat orang yang butuh dana cepat dengan proses mudah dan ringkas. Kebutuhan ini bisa dihadapi siapa saja.

Pengalaman ini saya peroleh saat mencoba pengajuan di KTA SCB.

Tentu saja, kemudahan dan kecepatan KTA dikompensasi oleh bunganya yang relatif mahal dibandingkan jenis kredit bank lainnya. Meskipun dibandingkan bunga pinjaman online, bunga KTA masih jauh lebih murah.

Daftar Isi

Kita melihat cara mengajukan pinjaman di Bank Nobu Apa syaratnya jenis kredit dan bunga... Baca Lagi

Bagaimana proses penagihan nasabah gagal bayar di pinjaman KTA Mandiri Kita akan... Baca Lagi

Pengajuan top up limit di KTA CTBC harus dilakukan oleh pemegang KTA dan bank biasanya... Baca Lagi