Daftar Isi

Apa itu Adira Finance ?

Saya dan tim mencoba mengajukan kredit di Adira dan menuliskan pengalaman kami soal cara mengajukan, syarat, dokumen dan bunga pinjaman kendaraan di Adira Finance dalam artikel ini.

Adira Finance adalah perusahaan pembiayaan yang menyediakan kredit mobil baru dan bekas, motor, multiguna, barang elektronik, dengan cara konvensional atau syariah di seluruh Indonesia dengan jaringan 416 kantor cabang.

Adira menawarkan proses kredit yang cepat, mudah dan online, serta terbuka bagi konsumen dari berbagai profesi, seperti: Karyawan (Swasta/PNS), Wiraswasta, Profesional maupun perusahaan / kelembagaan.

PT Adira Dinamika Multi Finance Tbk atau Adira Finance didirikan pada tahun 1990 dan mulai beroperasi pada tahun 1991. Adira adalah perusahaan leasing multifinance dan menyediakan berbagai macam jenis kredit, terutama untuk kepemilikan kendaraan bermotor.

Sampai dengan 31 Desember 2020, Adira Finance memiliki dan mengoperasikan sebanyak 416 kantor cabang di seluruh Indonesia, dimana 40 kantor cabang diantaranya juga memiliki izin sebagai kantor cabang unit syariah, dengan didukung oleh lebih dari 16 ribu karyawan, untuk melayani 2,3 juta konsumen dengan jumlah piutang yang dikelola lebih dari Rp44,0 triliun.

Adira Finance menawarkan berbagai produk pinjaman meliputi:

Adira menawarkan persyaratan kredit yang mudah dan proses yang aman. Terbuka bagi konsumen dari berbagai profesi, seperti: Karyawan (Swasta/PNS), Wiraswasta, Profesional maupun perusahaan / kelembagaan.

Nasabah yang kredit mendapatkan perlindungan asuransi untuk kendaraan & konsumen. Adira juga memastikan bahwa BPKB kendaraan aman terjamin.

Dukungan jaringan ratusan kantor cabang Adira Finance di seluruh wilayah Indonesia. Hal ini membuat banyak dealer mobil kerjasama dengan Adira.

Kredit mobil yang disediakan Adira diberikan untuk pembelian mobil baru dan bekas, serta untuk refinancing top-up atas mobil yang sudah dimiliki konsumen.

Pembiayaan di Adira berbentuk cicilan. Setiap bulan debitur harus membayar angsuran, yang terdiri atas pokok pinjaman dan bunga, selama masa tenor kredit yang disepakati.

Bunga kredit tetap sepanjang tenor pinjaman.

Konsumen yang mengajukan harus berprofesi sebagai Karyawan (Swasta/PNS), Wiraswasta, Profesional maupun perusahaan (CV, PT, Koperasi, dan Yayasan)

Jaminan yang digunakan adalah BPKB kendaraan roda empat atau lebih (mobil).

Tenor kredit mobil adalah:

Maksimal usia kendaraan untuk mobil bekas pada saat pengajuan, adalah:

Fasilitas Pembiayaan Mobil yang diambil oleh Konsumen dilengkapi dengan Asuransi terhadap kendaraan yang dijaminkan, serta Asuransi lainnya termasuk Asuransi terhadap Konsumen (seperti Asuransi Kecelakaan Diri dan/atau Asuransi Jiwa) dan/atau Asuransi lainnya sebagaimana ditawarkan oleh ADIRA FINANCE kepada Konsumen.

Persyaratan pengajuan kredit mobil terdiri dari dua hal, yaitu kriteria untuk bisa mengajukan pinjaman dan dokumen yang wajib disampaikan.

Adira membagi persyaratan kredit berdasarkan profesi peminjam, yaitu perorangan karyawan, perorangan wiraswasta dan profesional, serta perusahaan.

Konsumen Perorangan Karyawan (PNS/Swasta)

Konsumen Perorangan Wiraswasta & Profesional

Konsumen Perusahaan/Kelembagaan.

Adira mewajibkan dokumen berikut untuk bisa mengajukan kredit, yaitu:

Karyawan

Pengusaha

Adira memiliki dua opsi cara pengajuan kredit, yaitu:

Pengajuan online bisa dilakukan lewat situs Adira Finance atau aplikasi Adiraku.

Pertama, pengajuan lewat situs Adira.co.id. Caranya adalah klik tombol “Ajukan Kredit” di situs resmi Adira, kemudian lalu isi Form Pengajuan Kredit yang sesuai dengan data diri Konsumen. Setelah selesai mengisi data diri, konsumen akan dihubungi oleh Petugas ADIRA FINANCE.

Kedua, ajukan pada menu “mobil baru & bekas” di Aplikasi Adiraku, kemudian isi Form Pengajuan Kredit. Setelah selesai, mengisi data diri, Anda akan dihubungi Petugas ADIRA FINANCE.

Konsumen harus mengunduh Adiraku di Google Playstore. Dibutuhkan jenis ponsel smartphone untuk bisa mengunduh aplikasi ini.

Konsumen langsung datang ke Kantor Cabang ADIRA FINANCE bersama Pasangan/Penjamin dengan membawa persyaratan dokumen.

Bisa juga konsumen menghubungi sales Adira di dealer tempat penjualan mobil. Sales tersebut yang akan membantu konsumen mengajukan kredit, termasuk menunjukkan persyaratan dan dokumen yang harus konsumen lengkapi.

Proses pengajuan kredit mobil, baik mobil baru maupun mobil bekas, di Adira Finance mengikuti langkah - langkah berikut:

Konsumen harus datang ke dealer untuk memilih mobil yang akan dibeli. Bisa dealer mobil baru atau mobil bekas.

Setelah menentukan mobil yang ingin dibeli, konsumen memberitahukan ke dealer bahwa akan membayar dengan cara kredit ke Adira.

Biasanya, dealer akan membantu menghubungi pihak Adira. Bisa juga di dealer besar, marketing Adira standby di lokasi dan bisa langsung menerima pengajuan konsumen.

Konsumen bisa juga langsung menghubungi Adira sendiri, dengan datang ke cabang atau mengisi aplikasi online di situs Adira Finance.

Dalam proses kredit, bank dan leasing memang biasanya kerjasama dengan dealer. Dealer yang akan menawarkan pilihan pembiayaan ke calon pembeli.

Bahkan di beberapa leasing, dealer ikut berperan melakukan survey terhadap pengajuan kredit. Dealer ikut memastikan bahwa debitur yang mengajukan punya karakter dan kapasitas untuk membayar angsuran.

Konsumen harus membayar uang muka atau down payment (DP). DP menjadi prasyarat utama buat bank atau lembaga pembiayaan untuk bisa mengucurkan kredit mobil.

Kebijakan soal Uang Muka bisa berbeda - beda di setiap perusahaan pembiayaan, termasuk di Adira Finance. Secara umum, uang muka dipengaruhi oleh:

Di brosur kredit yang tersedia di dealer, konsumen bisa mendapatkan informasi lengkap soal jumlah uang muka yang harus dibayar untuk bisa mengajukan kredit mobil. Semakin besar DP, semakin kecil pokok pinjaman dan semakin rendah cicilan angsuran per bulan.

Program DP 0% kadangkala ditawarkan juga, tetapi biasanya diikuti dengan persyaratan lain yang lebih ketat.

Buat konsumen, adanya DP bagus karena mengurangi beban hutang yang harus dicicil. Uang muka juga menunjukkan bahwa peminjam punya persiapan dan komitmen untuk menyelesaikan kewajiban kredit.

Contoh pembayaran DP adalah harga mobil Rp 200 juta DP 10%, maka bank membiayai maksimum Rp 180 juta dan sisanya Rp 20 juta adalah konsumen yang menanggung.

Loan To Value (LTV) adalah nilai pembiayaan yang diberikan oleh leasing. Dihitung berdasarkan persentase tertentu atas nilai pembelian kendaraan.

Nilai kredit yang diberikan oleh leasing tidak 100% tetapi dikurangi dengan pembayaran DP.

Misalnya, pembayaran uang muka 10% maka nilai kredit atau LTV adalah 90%. Nilai harga beli mobil Rp 200 juta maka pembiayaan maksimum 180 juta, sisanya dilunasi dengan uang muka.

Disamping LTV, Adira juga menerapkan maksimum pembiayaan per nasabah. Ketentuan ini membatasi jumlah maksimum unit kendaraan dan jumlah maksimum total kredit per konsumen.

Contohnya, maksimum eksposur kredit per konsumen adalah 3 unit sd 10 unit kendaraan serta Rp 1 M sd Rp 3 M, tergantung pegawai atau pengusaha.

Adanya ketentuan ini membuat konsumen tidak bisa mengambil kredit mobil sebanyak banyaknya, meskipun punya kemampuan finansial.

BI Checking dan Blacklist internal cek adalah proses penting dalam pengajuan kredit di leasing.

Pengecekan dilakukan untuk mengetahui apakah konsumen tersebut punya catatan kredit yang buruk di masa lalu, misalnya pernah menunggak atau bahkan gagal bayar write-off.

Adira menggunakan dua sumber informasi blacklist, yaitu:

Hasil negatif dari blacklist akan membuat Adira menolak pengajuan kredit.

Oleh sebab itu, penting buat konsumen untuk memiliki catatan kredit yang baik di semua pinjaman. Upayakan untuk jangan pernah gagal bayar di pinjaman karena hal itu akan menyulitkan mengajukan pinjaman di lain waktu.

Survei adalah proses yang penting dalam evaluasi pengajuan kredit mobil di perusahaan leasing, termasuk Adira.

Setelah konsumen melengkapi form aplikasi dan dokumen pendukung, Adira segera melakukan survey yang dilakukan oleh petugas khusus (surveyor).

Survei dilakukan ke konsumen, tempat bekerja, dan rumah konsumen.

Tujuan survey adalah:

Calon peminjam harus memastikan bahwa bisa dihubungi saat perusahaan leasing melakukan konfirmasi dan survei. Pastikan no ponsel yang diberikan bisa dikontak.

Kalau survei menghasilkan negatif info, biasanya pengajuan ditolak. Pengajuan masih mungkin diproses, jika DP dinaikkan lebih tinggi, meskipun juga tidak menjamin kredit akan disetujui.

Analisa kredit di leasing, seperti Adira, akan menilai kemampuan pembayaran konsumen untuk membayar angsuran. Hal yang jadi perhatian adalah source of repayment (SOR).

Leasing umumnya menggunakan indikator debt-service ratio (DSR), yaitu cicilan kredit maksimum 35% dari penghasilan bersih per bulan (take-home pay). Asumsinya 65% gaji cukup untuk biaya hidup dan cicilan lainnya.

Kebijakan soal debt-service ratio bisa berbeda - beda di satu leasing dengan leasing lainnya. Namun, angka DSR 35% adalah batasan yang paling umum digunakan.

Contohnya, konsumen dengan penghasilan Rp 10 juta per bulan artinya maksimum total cicilan yang diperkenankan adalah Rp 3.5 juta per bulan (DSR 35%). Kalau dengan mengambil kredit di Adira, total cicilan menjadi diatas Rp 3.5 juta maka pengajuan akan ditolak.

Perusahaan leasing akan melakukan appraisal atau penilaian (valuation) atas mobil yang akan dikreditkan. Appraisal dilakukan terutama untuk mobil bekas.

Tujuan appraisal mobil bekas adalah:

Leasing memiliki petugas khusus untuk melakukan appraisal secara profesional.

Kredit mobil adalah jenis kredit dengan jaminan. Jaminannya adalah mobil yang dibeli dengan kredit tersebut.

Dengan menjadi jaminan, maka bank dan leasing akan melakukan hal berikut:

Konsekuensi jaminan ini harus dipahami orang yang ingin mengambil kredit. Memastikan paham semua konsekuensinya sebelum memutuskan mengambil kredit.

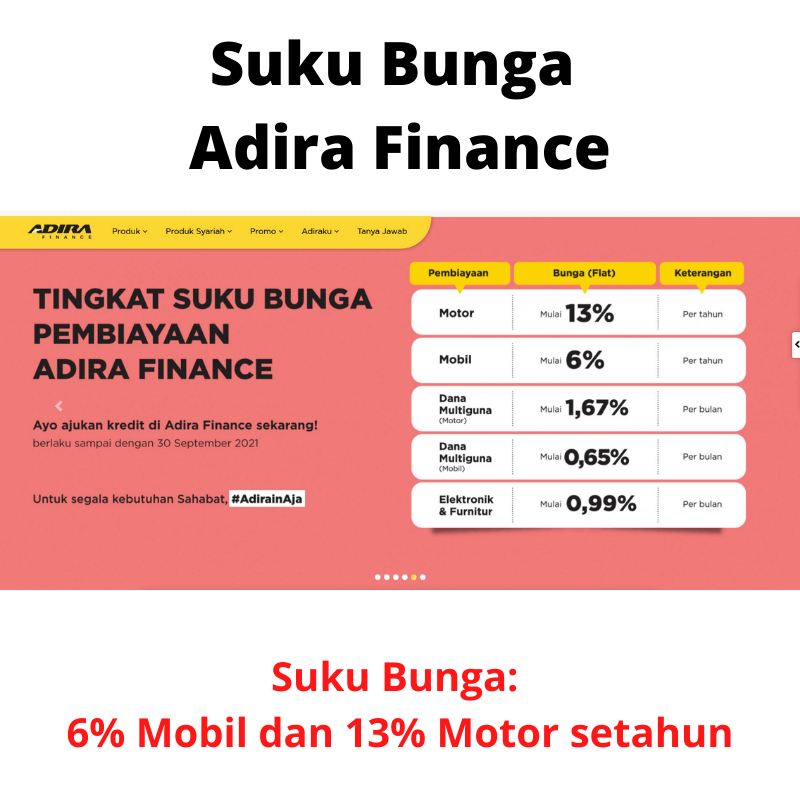

Suku bunga kredit dan sejumlah biaya wajib menjadi pertimbangan ketika mengajukan pinjaman. Berapa suku bunga di Adira dan apa biaya yang harus ditanggung konsumen?

Suku bunga kredit di Adira Finance, sayangnya, bisa berbeda - beda tergantung sejumlah faktor. Tidak ada suku bunga tunggal untuk kredit di Adira.

Faktor yang menentukan suku bunga pinjaman di Adira adalah:

Salah satu cara konsumen bisa mengetahui estimasi bunga kredit mobil adalah:

Pertama, konsumen menghitung menggunakan simulasi kredit yang terdapat di aplikasi Adiraku atau situs Adira Finance. Konsumen bisa melakukan sendiri dengan mudah, cukup memasukkan data nilai harga mobil dan uang muka.

Namun, estimasi dari simulasi kredit tidak terlalu akurat. Cicilan yang dikeluarkan simulasi di Adira adalah dalam bentuk rentang minimum dan maksimum cicilan.

Kedua, konsumen datang ke dealer dan hubungi sales Adira untuk minta simulasi cicilan berdasarkan mobil yang ingin dibeli. Sales biasanya sudah menyiapkan perhitungan cicilan berdasarkan jenis mobil dan uang muka.

Informasi estimasi cicilan dari sales ini lebih akurat. Tapi, kita harus siap datang ke lokasi dealer dan biasanya sales akan minta kontak kita untuk di follow-up.

Konsumen harus mencermati bahwa sejumlah biaya harus ditanggung selama proses kredit di Adira. Biaya dibagi menjadi beberapa jenis, yaitu:

Biaya ini terkait proses pengajuan kredit. Dibayar dimuka sebelum pencairan pinjaman.

Detail biaya akan tercantum surat penawaran yang dikeluarkan saat perusahaan leasing menyetujui pengajuan kredit mobil.

Adira menerapkan denda untuk nasabah yang terlambat membayar angsuran saat jatuh tempo. Besarnya denda biasanya adalah persentase tertentu dari jumlah angsuran tertunggak.

Contohnya, denda keterlambatan adalah 0.20% dari tunggakan angsuran.

Konsumen yang melunasi pinjaman lebih cepat dari masa pinjaman diperbolehkan tetapi dikenakan denda oleh Adira. Besarnya denda pelunasan dipercepat adalah persentase dari nilai sisa pokok pinjaman.

Contohnya, biaya pelunasan dipercepat adalah 3% dari sisa pokok pinjaman.

Dari sisi peminjam, Adira menyediakan juga fasilitas untuk melakukan additional order dan repeat order. Jenis order ini memungkinkan konsumen yang sudah punya kredit untuk mengambil kredit lagi.

Additional Order adalah kondisi saat debitur masih memiliki pinjaman berjalan dan mengajukan pinjaman baru. Jadi, debitur mengajukan lebih dari satu pinjaman dalam waktu yang bersamaan.

Adira Finance memperbolehkan konsumen mengambil additional order, dengan ketentuan, antara lain berikut:

Repeat Order adalah kondisi debitur yang sudah melunasi pinjaman di Adira dan akan mengambil pinjaman lagi. Jadi bedanya dengan additional order adalah konsumen sudah tidak punya pinjaman lagi saat mengajukan repeat order.

Repeat order biasanya memberikan persyaratan dan kriteria pengajuan kredit yang lebih ringan dibandingkan saat konsumen pertama kali mengajukan pinjaman.

Kriteria debitur bisa mengajukan Repeat Order adalah:

Adira Finance menerima pengajuan kredit secara kolektif atau bersama - sama dari satu institusi atau lembaga yang sama. Misalnya, pegawai di suatu perusahaan atau anggota suatu koperasi mengajukan kredit mobil secara bersama.

Pengajuan kredit kolektif ini memiliki persyaratan dan prosedur berikut:

Salah satu syarat dalam kredit mobil adalah konsumen harus mengambil asuransi kendaraan. Premi asuransi menjadi salah satu biaya (mungkin yang terbesar) yang konsumen harus bayar.

Tujuan asuransi kendaraan adalah memberikan perlindungan jika terjadi hal yang tidak dikehendaki, seperti kehilangan atau kerusakan kendaraan, selama masa kredit.

Jenis asuransi wajib di Adira adalah Total Loss Only (TLO). Asuransi dibuat atas Banker’s clause, artinya jika terjadi sesuatu selama masa kredit maka penggantian asuransi dibayarkan ke pihak Adira.

Berikut ini ketentuan soal Asuransi di Adira Finance:

Premi asuransi kendaraan dibayar dimuka sampai masa tenor berakhir. Pembayaran premi bisa dibayar dalam uang muka atau dimasukkan sebagai pokok pinjaman (memperbesar hutang).

Adira menyediakan simulasi kredit di aplikasi Adiraku dan situs resmi Adira Finance. Simulasi kredit disediakan gratis.

Debitur sebaiknya melakukan simulasi sebelum mengajukan kredit. Tujuan melakukan simulasi adalah:

Adira melakukan sejumlah langkah dan cara penagihan kepada nasabah yang menunggak. Cara dan strategi penagihan ditentukan oleh berapa lama nasabah sudah menunggak (dihitung dari tanggal jatuh tempo).

Penting diingat bahwa leasing bisa melakukan penarikan atau penyitaan kendaraan. Dasar hukum tarikan kendaraan adalah akta fidusia yang ditandatangani konsumen saat mengajukan kredit.

Dalam periode 1 - 3 Hari terlambat, Adira melakukan soft collection. Caranya adalah menghubungi nasabah melalui telepon untuk menyampaikan soft reminder ke nasabah.

Lewat 3 hari sampai 30 hari terlambat, Adira mengirimkan surat peringatan (warning letter) sebanyak 3 kali dan melakukan kunjungan (field collection) ke rumah atau kantor untuk menagih pembayaran angsuran.

Setelah lewat 30 hari terlambat, Adira melakukan penarikan kendaraan yang dibiayai. Penarikan bisa dilakukan oleh pihak internal atau kerjasama dengan pihak ke-3.

Penarikan kendaraan dalam hal kredit mobil sering menjadi pertanyaan debitur. Apakah bisa leasing melakukan penarikan kendaraan?

Kita harus lihat legalitas penarikan, terutama soal ketentuan Fidusia.

Ketika mobil yang dikredit menjadi jaminan, dasar legalitas adalah Fidusia. Fidusia adalah proses legal pengikatan jaminan bergerak.

Kalau di KPR dikenal pengikatan dengan APHT, di kredit mobil menggunakan Fidusia. Dua duanya adalah pengikatan jaminan.

Pembebanan benda (dalam hal ini mobil) dengan jaminan fidusia dibuat dengan akta notaris dalam bahasa Indonesia dan merupakan akta jaminan fidusia.

Jaminan fidusia adalah perjanjian ikutan, berarti ada perjanjian pokok yang menjadi induk dari perjanjian jaminan fidusia. Sebagai contoh, dalam kredit mobil, perjanjian pokoknya adalah perjanjian utang piutang, dimana jaminan fidusia bisa menjadi perjanjian ikutan dari perjanjian utang piutang tersebut.

Singkatnya, Adira memiliki hak menyita kendaraan yang dibiayai saat debitur menunggak, berdasarkan akta Fidusia.

Dalam Pasal 29 ayat (1) UU 42/1999 (Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia), apabila debitur atau pemberi fidusia, setelah disepakati para pihak, dipandang cidera janji (wanprestasi), eksekusi terhadap objek jaminan fidusia dapat dilakukan dengan cara, yaitu:

Apabila debitor atau Pemberi Fidusia cidera janji, eksekusi terhadap Benda yang menjadi objek Jaminan Fidusia dapat dilakukan dengan cara:

Berdasarkan penjelasan tersebut, cara-cara eksekusi benda yang menjadi objek jaminan fidusia, yaitu:

Ini artinya apabila setelah disepakati para pihak, debitur cedera janji, maka dapat dilakukan eksekusi.

Salah satu caranya adalah menjual barang yang menjadi objek jaminan fidusia melalui pelelangan umum. Penjualan di bawah tangan dilakukan hanya jika dengan cara demikian dapat diperoleh harga tertinggi yang menguntungkan para pihak.

Adira seperti juga leasing lain memberikan kesempatan kepada debitur yang kendaraannya ditarik akibat menunggak angsuran, untuk debitur tersebut menebus kendaraan dengan melunasi sisa tunggakan angsuran.

Kesempatan melakukan penebusan adalah maksimum 7 hari sejak kendaraan ditarik oleh leasing. Lewat dari 7 hari, leasing, termasuk Adira, akan melelang kendaraan tersebut.

Layanan Dering CS Adira Finance:

Simak artikel lain soal Adira Finance - cek angsuran adira finance, tabel angsuran adira, cara over kredit motor di adira, prosedur penarikan motor adira

Daftar Isi

Butuh uang tunai bisa diperoleh dengan mengajukan pinjaman gadai BPKB di Buana Finance... Baca Lagi

Sejumlah hal menjadi penyebab pengajuan di leasing WOM Finance ditolak Mulai dari yang... Baca Lagi

Pasti banyak yang tergiur mengambil Pinjaman KTA dalam situasi sulit Tunggu Pahami 11... Baca Lagi