Daftar Isi

KPR CIMB Niaga adalah pinjaman untuk pembiayaan kepemilikan rumah, apartemen, multiguna, tanah dari Bank Niaga. Apa jenis KPR yang ditawarkan, bagaimana persyaratannya serta berapa bunganya?

Hasil review kami menunjukkan bahwa keunggulan KPR Cimb Niaga adalah produk komplit, banyak kerjasama developer, ada KPR Syariah. Namun, kekurangan KPR ini adalah bunganya lebih tinggi dari KPR bank pemerintah, proses belum sepenuhnya online, terpusat di kota besar.

Mayoritas masyarakat menggunakan pinjaman KPR untuk memiliki rumah. Data Bank Indonesia (BI) menunjukkan bahwa KPR digunakan oleh 70% orang untuk beli rumah.

Harga rumah yang mahal membuat orang mau tidak mau berpaling kepada kredit untuk bisa memiliki rumah.

Tidak hanya untuk membiayai pembelian rumah, bank juga menyediakan pinjaman multiguna dana tunai dengan rumah sebagai jaminan. Pinjaman KPR multiguna sangat fleksibel untuk digunakan oleh peminjam, bisa untuk modal usaha, ekspansi usaha dan lain - lain.

Salah satu bank penyedia KPR yang dikenal luas adalah CIMB Niaga. Salah satu bank swasta terbesar di Indonesia ini menawarkan berbagai produk pinjaman dan pembiayaan rumah.

Berikut ini adalah review KPR CIMB Niaga:

Bank CIMB Niaga menawarkan berbagai jenis KPR, yaitu sebagai berikut:

KPR Xtra CIMB Niaga adalah fasilitas pinjaman KPR untuk pembelian rumah, apartemen atau ruko dalam kondisi baru maupun second, serta pembelian tanah kavling, take-over pinjaman, renovasi rumah, multiguna dan Top Up (refinancing).

Jenis kredit ini memungkinkan pemohon bisa memiliki rumah secara mencicil. Tidak perlu menunggu lama sampai uang terkumpul, orang bisa mengajukan pinjaman ke bank untuk beli rumah.

Salah satu yang menarik dari KPR di Niaga adalah adanya pinjaman untuk beli tanah kavling dan take-over dari KPR bank lain. Tidak banyak bank yang menyediakan pinjaman untuk beli tanah.

Selain itu, tenor KPR di Niaga bisa cukup lama, sampai 25 tahun. Tenor yang panjang membantu cicilan angsuran lebih terjangkau, sementara nilai rumah cenderung meningkat seiring waktu.

Persyaratan pengajuan KPR di CIMB Niaga adalah:

Dokumen yang diminta tergantung pada jenis profesi, karyawan atau pengusaha. Persyaratan dokumen adalah berikut:

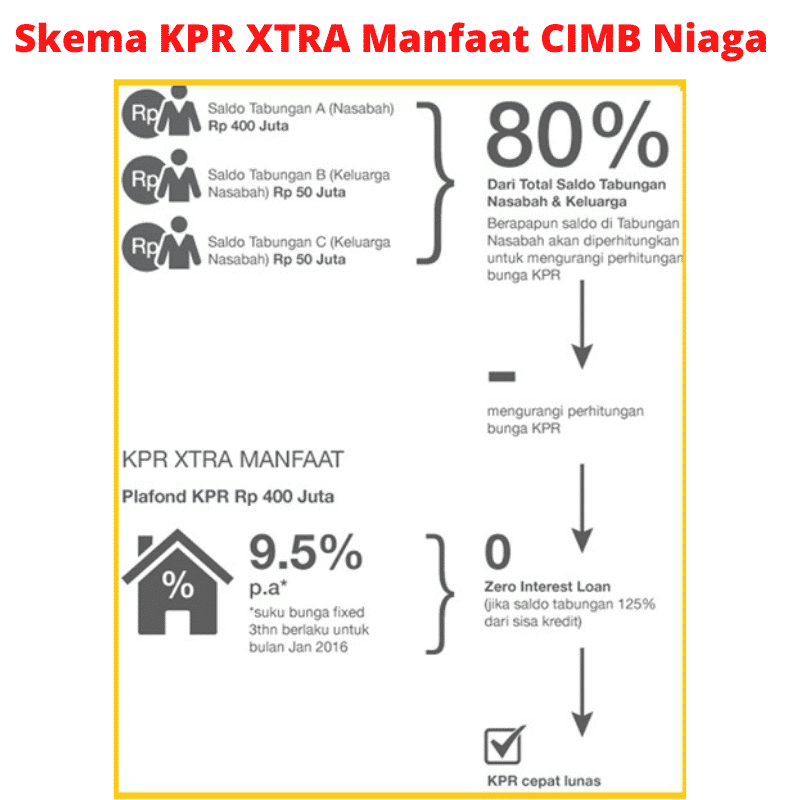

KPR Xtra Manfaat CIMB Niaga pada dasarnya sama dengan KPR Xtra yang memberikan pembiayaan properti, namun bedanya adalah adanya skema keringanan suku bunga.

Dalam KPR Xtra Manfaat, peminjam menghubungkan tabungan di Niaga dengan KPR.

Dengan cara ini, bagian dari pokok pinjaman pada KPR X-Tra Manfaat bisa menikmati bebas bunga. Caranya adalah sebesar 80% dari saldo tabungan peminjam yang terhubung dengan KPR Xtra Manfaat diperhitungkan sebagai pengurang dalam perhitungan porsi bunga KPR.

Tidak Ada Syarat Minimal Pengendapan Dana. Berapapun dana di tabungan, 80% dari saldo harian akan diperhitungkan untuk mengurangi beban bunga dan pokok pinjaman KPR.

Kalau ingin menikmati bunga 0% do KPR Xtra Manfaat, peminjam harus menjaga saldo tabungan sebesar 125% dari Sisa Pokok Pinjaman KPR X-Tra Manfaat.

Buat peminjam yang memiliki dana lebih & ingin mengurangi beban bunga KPR, jenis KPR ini akan membantu. Cukup masukkan dana ke dalam rekening tabungan yang terhubung dengan KPR X-Tra Manfaat.

Apakah dana di tabungan yang dihubungkan dengan KPR, terkunci?

Tidak.

Saldo di Rekening Tabungan yang terhubung dengan KPR Xtra Manfaat tetap dapat digunakan untuk transaksi seperti biasa, tidak ada syarat pengendapan dana.

Setiap pemegang rekening yang terhubung tetap memiliki akses penuh terhadap dana di dalam rekeningnya dan dapat bertransaksi seperti biasa dengan menggunakan semua layanan dan fasilitas Tabungan CIMB Niaga.

Ketentuan dan persyaratan dokumen di KPR Xtra Manfaat sama dengan KPR Extra yang dijelaskan diatas sebelumnya.

KPR IB CIMB Niaga adalah KPR dengan akad syariah untuk pembelian rumah, apartemen atau ruko dalam kondisi baru maupun second, serta pembelian tanah kavling, take-over pinjaman, renovasi rumah, multiguna dan Top Up (refinancing).

Manfaat KPR IB ini selain kredit sesuai akidah Syariah adalah cicilan tetap sampai angsuran selesai. Angsuran KPR Syariah akan terus sama sepanjang tenor kredit.

Hal ini berbeda dengan KPR konvensional, yang mana cicilan akan berfluktuasi mengikuti suku bunga di pasar. Cicilan bulan ini bisa berbeda dengan cicilan bulan depan.

Dalam akad Syariah di KPR IB, bank sejak awal kredit sudah menentukan nisbah bagi hasil sampai akhir kredit. Bagi hasil keuntungan sudah dipatok diawal, sehingga cicilan menjadi tetap.

Hanya saja, kelemahan KPR Syariah dibandingkan KPR konvensional adalah denda untuk pelunasan dipercepat jauh lebih besar.

Persyaratan pengajuan dan dokumen di KPR IB Syariah CIMB Niaga sama dengan KPR XTRA Niaga. Bisa dicek syaratnya diatas.

Bank CIMB Niaga dikenal sebagai bank yang menawarkan bunga KPR cukup menarik. Tidak hanya murah, tetapi skema suku bunga di CIMB Niaga juga inovatif.

Salah satunya adalah suku bunga fixed rate untuk tenor panjang sampai 15 tahun. KPR XTRA PASTI memberikan fixed rate selama 10 tahun: 9.50%; Fixed 15 tahun: 12.00%.

Bank lain jarang yang berani menawarkan fixed rate untuk tenor panjang. Rata - rata fix rate maksimum hanya 5 tahun.

Berikut ini adalah skema bunga KPR lain yang ditawarkan oleh Bank Niaga:

Fixed & Floating hingga tenor 25 tahun

Untuk bunga floating, CIMB Niaga menetapkan bahwa bunga floating adalah plus dari SBI (Sertifikat Bank Indonesia). Itu sebabnya kenapa rate SBI ikut disebutkan.

Tujuan menggunakan SBI adalah agar nasabah punya patokan soal berapa kenaikan bunga floating. Karena selama ini, bank banyak dikomplain akan kenaikkan bunga floating yang tidak jelas.

Dari banyaknya pilihan skema bunga yang ditawarkan CIMB Niaga, calon peminjam bisa memilih yang paling sesuai.

Untuk mengetahui mana bunga yang paling sesuai, peminjam bisa melakukan perhitungan cicilan di simulasi pinjaman. Niaga menyediakan simulasi pinjaman KPR.

Calon peminjam bisa menggunakan simulasi di kalkulator pinjaman untuk memperhitungkan cicilan per bulan KPR.

Informasi yang perlu peminjam sediakan untuk menghitung simulasi cicilan adalah:

Perlu juga debitur memilih skema bunga. Karena CIMB Niaga akan menyediakan beberapa pilihan skema bunga.

Nanti hasil simulasi memberikan tabel angsuran. Berdasarkan tabel angsuran ini, sesuai pilihan skema bunga, peminjam bandingkan mana angsuran yang paling sesuai dengan kondisi keuangan.

Bank CIMB Niaga menyediakan fasilitas untuk bisa mengajukan KPR secara online. Ini sebuah kemajuan karena selama ini pengajuan kredit harus datang ke kantor cabang.

Meskipun dari pengecekan, pengajuan tidak 100% online. Calon peminjam mengisi form di situs CIMB Niaga, yang kemudian pihak bank akan menghubungi untuk tidak lanjut.

Saya pernah mengajukan KPR rumah baru di CIMB Niaga beberapa tahun lalu. Secara umum persyaratan pengajuan pinjaman rumah KPR adalah:

Berikut ini adalah rangkuman proses pengajuan KPR di CIMB Niaga, sebagai berikut:

Karena waktu itu, saya membeli rumah baru. Maka fokus saya adalah kredit untuk rumah baru.

Dalam kredit rumah baru, kuncinya adalah di developer. Kenapa developer jadi penting?

Ketika peminjam membeli rumah baru, bank melihat siapa yang menjadi developer perumahan.

Ini terkait dengan fakta bahwa mayoritas rumah baru adalah indent. Artinya, rumah tersebut belum jadi ketika terjadi pembelian dan kredit.

Karena rumah tersebut belum jadi, maka bank akan meminta jaminan dari developer bahwa rumah akan jadi dan jika tidak jadi maka developer yang harus menanggung.

Makanya, bank harus kerjasama dengan developernya kalau bank ingin memberikan kredit di perumahan tersebut.

Oleh karena itu, dalam kondisi ini, peminjam KPR perlu melihat apakah perumahan dibangun oleh developer yang sudah kerjasama dengan bank. Hal ini akan mempermudah proses kredit KPR.

Karena kalau memilih perumahan yang belum kerjasama dengan bank, kemungkinan pengajuan KPR akan ditolak.

Saya lalu menanyakan ke developer soal bank apa yang sudah kerjasama dengan developer di perumahan tersebut.

Developer kemudian memberitahu saya daftar bank yang sudah kerjasama. Salah satunya adalah bank CIMB Niaga.

Di suatu perumahan, developer biasanya bekerjasama dengan beberapa bank untuk memberikan fasilitas KPR kepada calon pembeli.

Ada beberapa hal yang bisa menjadi pertimbangan peminjam ketika memilih bank untuk KPR, yaitu:

Setelah memutuskan KPR CIMB Niaga, saya lalu melakukan pembayaran uang muka. Pelunasan uang muka adalah hal yang wajib dipenuhi untuk bisa mengajukan KPR.

Bank akan menolak pengajuan KPR dari orang yang belum melunasi uang muka. Surat pelunasan uang muka merupakan syarat dokumen yang diminta bank.

Karena pentingnya uang muka, kita yang ingin mengambil KPR harus mempersiapkan jauh - jauh hari. Beberapa alternatif untuk mempersiapkan uang muka adalah:

Masuk ke tahap berikutnya dan biasanya paling lama, yaitu penyampaian dokumen.

Dokumen utama yang saya harus siapkan adalah:

CIMB Niaga tidak akan memproses pengajuan pinjaman jika dokumen tidak lengkap. Tidak ada dokumen menyusul, khususnya dokumen krusial.

Setelah semua dokumen yang diminta disampaikan, saya tinggal menunggu pihak bank melakukan analisis dan memberikan keputusan kredit.

Bagaimana bank memproses dan melakukan verifikasi pengajuan kredit?

Pastikan bahwa bank bisa menghubungi kita. Jika kita tidak bisa dikontak, kemungkinan besar bank akan menolak pengajuan.

Karena itu, setelah mengajukan pinjaman, pastikan kontak di ponsel dalam kondisi bisa dihubungi. Pastikan bahwa telepon masuk dari bank diangkat.

Bank melakukan verifikasi atas pengajuan KPR, umumnya, dengan cara berikut:

Saat ini, verifikasi mayoritas dilakukan lewat telepon. Hanya dalam kondisi khusus, bank mengirimkan orang untuk melakukan survey kunjungan.

Bank melakukan verifikasi telepon kepada:

Dari ke 4 kontak diatas, verifikasi ke peminjam adalah yang wajib, sisanya tergantung pada kondisi dan kebijakan analis kredit di bank.

Terkait Kontak Darurat, calon peminjam harus memberikan nomor telepon dan informasi alamat dari pihak ketiga yang memiliki hubungan saudara dan tidak tinggal serumah dengan calon peminjam.

Hubungan pihak ketiga tersebut diatur sebagai berikut: Satu tingkat secara vertikal, horizontal, atau diagonal hubungan darah/pernikahan (misal. Orang tua, anak, saudara perempuan, saudara laki-laki, adik ipar, keponakan, paman, bibi dari pihak pasangan, dll.)

Kontak Darurat harus berdomisili di Indonesia.

Survei lapangan adalah pihak bank mendatangi lokasi untuk melakukan pengecekan secara langsung. Bisa dilakukan oleh surveyor internal atau pihak ketiga.

Tidak semua aplikan dilakukan survei lapangan. Hanya yang memenuhi kriteria tertentu.

Biasanya survei dilakukan untuk peminjam yang statusnya pengusaha. Survei dilakukan ke rumah dan kantor.

Sejumlah informasi yang biasanya digali dari survei lapangan adalah:

Bank memiliki rumus perhitungan untuk menentukan apakah debitur punya kemampuan membayar cicilan KPR. Debitur yang dianggap tidak punya kemampuan membayar cicilan, tentu saja, akan ditolak pengajuan KPR nya.

Rumusnya adalah maksimum total cicilan 30% sd 35% dari penghasilan bulanan. Seluruh cicilan, termasuk cicilan KPR, harus masuk dalam formula ini.

Jika setelah dihitung, total cicilan melebihi 30% maka kemungkinan besar bank akan menolak pinjaman. Cara mengatasi masalah ini adalah menurunkan cicilan KPR, dengan jalan:

Penting juga dicatat bahwa calon peminjam bisa menggunakan joint-income, jika suami istri bekerja. Join income meningkatkan penghasilan dan bisa memperbesar kemungkinan kredit disetujui.

Setelah proses verifikasi dan analisis kredit selesai, Bank CIMB Niaga menyampaikan bahwa pengajuan KPR saya telah disetuju. Saya menerima Surat Persetujuan KPR.

Surat persetujuan KPR tersebut tidak hanya menyatakan bahwa KPR disetujui tetapi juga dua hal penting lain, yaitu:

Biaya tersebut meliputi:

Biaya admin dan kredit bisa berbeda - beda di setiap bank serta dipengaruhi usia peminjam (untuk asuransi jiwa). Rata - rata 2% sd 2.5% dari nilai plafon pinjaman.

Misalnya, plafon pinjaman Rp 1 M maka kira - kira peminjam harus menyiapkan uang Rp 20 jutaan untuk biaya - biaya akad dan lain-lain.

Di hari yang sudah disepakati dengan pihak CIMB Niaga, saya hadir di kantor developer untuk melakukan akad kredit di depan notaris. Untuk akad, suami istri wajib hadir semuanya.

Sebelum ke notaris, pihak bank akan mengecek semua kelengkapan dokumen untuk akad, terutama bukti pelunasan uang muka.

Pihak bank memastikan bahwa saya sudah buka rekening di CIMB Niaga. Ini wajib karena pembayaran cicilan setiap bulan secara auto-debet dari rekening CIMB Niaga.

Bank juga memastikan soal pembayaran biaya, dimana saldo rekening saya di CIMB Niaga sudah siap dengan uang untuk melunasi pembayaran.

Setelah semua dari bank clear, saya dan pasangan menghadap notaris untuk mulai proses akad kredit. Notaris membacakan isi perjanjian kredit dan saya serta pasangan melakukan tanda tangan.

Setelah akad selesai, bank di hari itu juga melakukan pencairan kredit ke pihak developer. Pembayaran cicilan kredit dimulai 1 bulan kemudian.

Perbandingan KPR terbaik untuk pembiayaan rumah berdasarkan berbagai faktor dari berbagai bank.

Daftar Isi

Apa itu KPR BTN Kita kupas jenis pinjaman rumah yang satu ini Mungkin bagi sebagian... Baca Lagi

Data Bank Indonesia menunjukkan bahwa 70 orang Indonesia menggunakan pinjaman KPR untuk... Baca Lagi