Daftar Isi

Kartu kredit adalah alat pembayaran yang populer di masyarakat. Bagaimana cara dan tips memilih kartu kredit terbaik? Perhatikan bahwa bunga bukan segalanya, ada faktor lain wajib kita cermati.

Ada beberapa tips yang bisa Anda pertimbangkan dalam memilih kartu kredit terbaik ditengah banyaknya tawaran mendapatkan kartu kredit yang datang silih berganti, biasanya lewat telemarketing, di berbagai kesempatan ke Anda.

Tips serta cara memilih kartu kredit terbaik, yang paling banyak fasilitasnya, adalah sebagai berikut:

Banyaknya pilihan kartu kredit yang mudah dipasaran membuat kita bingung, mau mengajukan kartu kredit terbaik yang mana. Salah satu caranya adalah Anda tentukan tujuan punya kartu karena manfaat yang bisa Anda terima bermacam - macam dari masing - masing penerbit.

Saya perhatikan bahwa tujuan memiliki kartu dari semua bank adalah memberikan Anda untuk:

Setelah tahu tujuan utama memiliki kartu, baru kita tentukan jenis kartu yang hendak kita miliki. Karena setiap bank punya keunggulan kartunya masing - masing.

Saya lihat ada bank yang bagus dalam kartu kredit cash-back, ada pula yang bagusnya di kartu kredit untuk travelling. Ada pula bank yang melakukan co-branding kartu kredit dengan perusahaan lain melahirkan jenis kartu dengan keunggulan tertentu.

Saya perhatikan bahwa sekarang tagihan kartu kredit yang memiliki tingkat suku bunga sama, yaitu suku bunga 2.25% per bulan pada transaksi belanja dan tarik tunai.

Namun, selain biaya bunga, dalam bentuk biaya lain, Anda harus membandingkan, yang paling utama, yaitu:

Memiliki kartu kredit comes with price, meskipun Anda tidak menggunakannya sekalipun. Ada biaya yang Anda harus bayar - diluar suku bunga - untuk bisa menempatkan kartu tersebut di dompet Anda.

Karena itu, memiliki kartu kredit dalam jumlah banyak, Anda akan perlu pertimbangkan masak - masak.

Buat Anda yang telah punya banyak, silahkan pilih kartu. Paling mudah dari yang jarang Anda gunakan untuk ditutup.

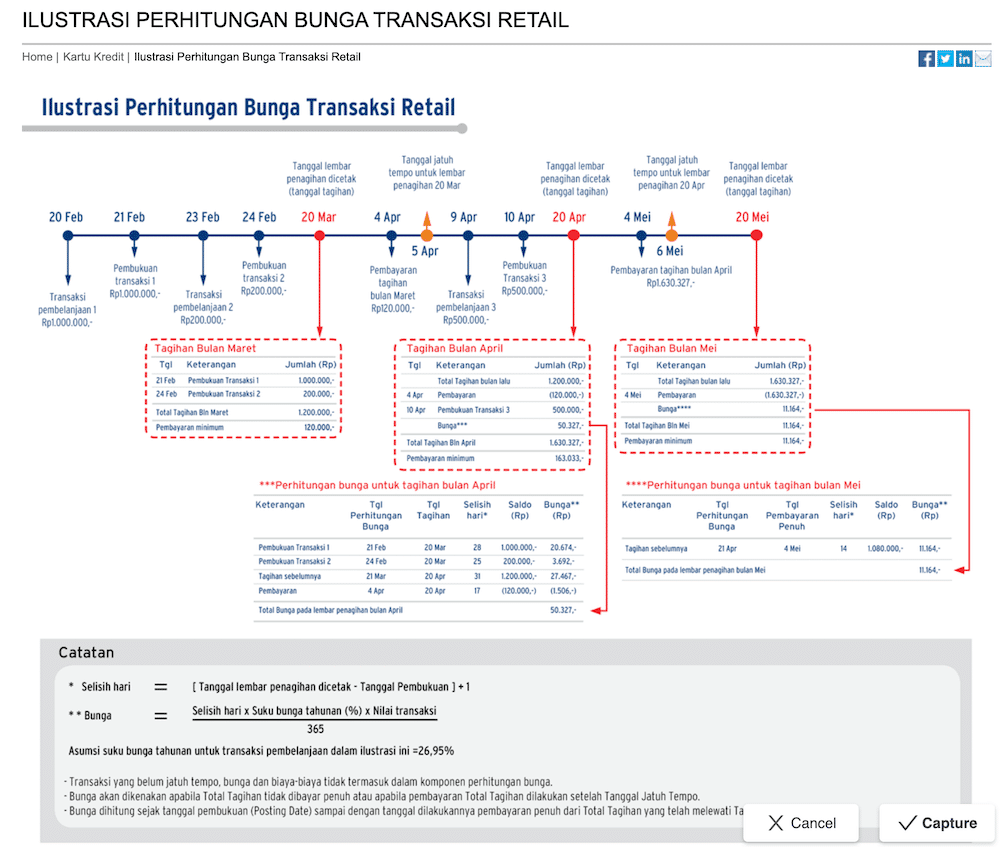

Di samping itu, Anda sebaiknya memahami cara perhitungan suku bunga kredit. Yang penting, meskipun sudah membayar tagihan kredit dalam jumlah tertentu dari total tagihan, namun beban suku bunga kredit dihitung terhadap seluruh total tagihan (bukan hanya sisa yang belum Anda bayar).

Berikut ini adalah ilustrasi perhitungan suku bunga kredit di Credit Card (sumber: Citibank):

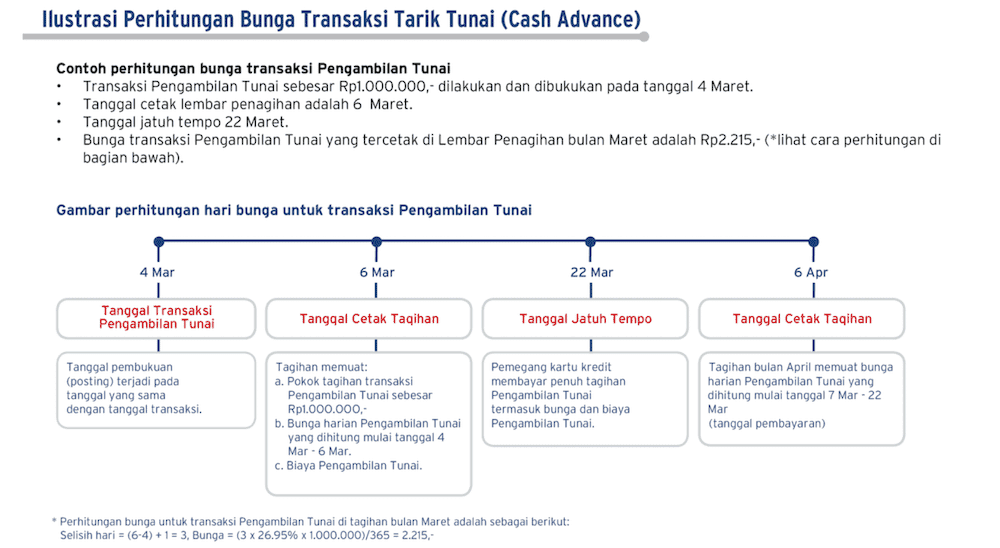

Ada perbedaan antara perhitungan bunga di tarik tunai dengan ritel. Berikut perhitungan bunga tarik tunai (sumber: Citibank):

Jadi, saat beli diskon, sangat mungkin jika Anda tidak membayar lunas seluruh tagihan kredit, biaya suku bunga akan lebih tinggi dari nilai diskon yang Anda nikmati.

Memiliki kartu kredit tidak hanya semata buat transaksi, tetapi Anda juga bisa menikmati sejumlah layanan fasilitas, dalam bentuk antara lain:

Ketika memilih ingin memiliki kartu kredit yang mana, Anda bisa mempertimbangkan mana fasilitas yang ditawarkan dan yang paling Anda butuhkan.

Salah satu penggunaan kartu kredit yang paling umum adalah bagi Anda yang akan ke luar negeri. Perlu kartu untuk bisa melakukan travel dengan nyaman.

Untuk transaksi di luar negeri, hal yang perlu menjadi perhatian adalah kurs nilai tukar mata uang yang digunakan oleh bank. Anda melakukan pembelian dengan kredit menggunakan kartu dalam mata uang asing, sementara membayar dalam Rupiah, ada resiko nilai tukar yang perlu Anda tanggung. Kartu kredit yang bagus memberikan nilai tukar yang kompetitif.

Biasanya beberapa bank penerbit kartu kredit menawarkan nilai tukar yang lebih kompetitif dibandingkan bank penerbit kartu lainnya. Ini tentu saja sangat menguntungkan untuk kita yang kerap menggunakan kartu kredit untuk travelling ke luar negeri atau belanja online di merchant luar negeri.

Salah satu cara untuk mengetahui bagus tidaknya kurs kartu kredit di bank tersebut adalah mengecek nilai tukar mata uang di bank dan membandingkan dengan bank - bank lainnya. Nilai tukar mata uang tersedia setiap hari di situs bank.

Di samping itu, pastikan bahwa Anda sudah mengaktivasi PIN kartu kredit saat sebelum berpergian. Penggunaan kartu kredit di luar negeri, mewajibkan untuk meminta PIN saat akan melakukan transaksi kredit.

Sesuai ketentuan Bank Indonesia, Kartu Kredit hanya dapat digunakan untuk pembayaran transaksi di merchant dan/atau tarik tunai di ATM. Tarik tunai (uang tunai) di merchant tidak diperkenankan dan dapat mengakibatkan penutupan kartu kredit Anda.

Seringkali muncul godaan melakukan gesek tunai karena mudah menemukan kartu kredit merchant yang menawarkan fasilitas ini dengan keuntungan suku bunga lebih murah di berbagai pusat perbelanjaan. Fasilitas ini dilarang tetapi banyak muncul di beberapa merchant.

Jangan lakukan gesek tunai, meskipun bisa mendapatkan keuntungan suku bunga dana tunai lebih murah. Resikonya Anda di blacklisteed oleh bank penerbit kartu kredit.

Keuntungan di era digital adalah pengajuan secara online.

Beberapa bank sudah menyediakan pengajuan kartu kredit secara online. Manfaatkan fasilitas ini, bisa lebih cepat dan lebih efisien dibandingkan harus datang ke kantor cabang bank.

Pengajuan kartu kredit tambahan dan permohonan kenaikkan limit kredit juga bisa dilakukan secara online.

Beberapa bank bahkan sudah mengintegrasikan aplikasi mobile banking dengan kartu kredit, sehingga tidak hanya pengajuan kartu kredit, tetapi juga Anda bisa mendapatkan data transaksi secara real-time, yang bagus untuk mengelola tagihan bulanan secara sehat.

Pemula yang ingin mengajukan kartu kredit untuk pertama kalinya dan punya catatan kredit di perbankan yang masing terbatas, perlu memperhatikan strategi khusus agar pengajuan kartunya bisa disetujui.

Berikut ini adalah hal - hal yang wajib diperhatikan pemula, yaitu:

Fokus utama pemula adalah bagaimana caranya bisa mendapatkan persetujuan kartu kredit terlebih dahulu. Ini yang paling krusial.

Jadi, jangan cari fitur kartu kredit yang bagus, tetapi pemula lebih baik cari kartu kredit yang mudah di approved. Nanti, setelah kartu kredit pertama di approved, baru pemula bisa cari kartu kredit lain dengan fitur lebih baik.

Bank biasanya akan lebih mudah memberikan kartu kredit ke nasabah yang sudah punya kartu kredit sebelumnya.

Punya kartu kredit tidak mudah buat milenial. Syaratnya banyak.

Kalau memang butuh sekali kartu kredit, misalnya untuk transaksi di situs luar negeri, namun sulit mendapatkannya karena masih belum memenuhi persyaratan, Anda bisa menggunakan Virtual Credit Card.

Apa itu Virtual Credit Card?

Salah satu bank yang memberikan kartu jenis ini adalah Jenius.

Saat Anda membuka rekening tabungan dan kartu debit, Anda otomatis diberikan kartu kredit oleh Jenius.

Tanpa proses yang ribet, Anda langsung dapat kartu kredit dari Jenius.

Tapi, ini adalah kartu kredit virtual. Tidak ada kartunya, tapi bisa digunakan layaknya kartu kredit.

Kartu kredit virtual ini disebut e-Card.

Perbedaan yang utama dari virtual credit card ini adalah nasabah melakukan top-up dulu ke kartu kredit ini, lalu baru bisa menggunakan untuk transaksi.

Berikut ini adalah cara kerjanya:

Jadi, buat milenial jika ingin transaksi online yang mewajibkan punya kartu kredit, e-card virtual bisa jadi solusi yang mudah, cepat dan murah.

Bank memberikan fasilitas kartu kredit gratis kepada nasabah prioritas. Ini kartu kredit pre-approved, yang tidak perlu diajukan, tapi sudah langsung disetujui.

Nasabah prioritas dianggap punya simpanan di bank yang cukup besar, sehingga layak diberikan kartu kredit secara gratis. Ini juga bagian dari bank meningkatkan loyalitas nasabah.

Manfaat kartu kredit untuk nasabah prioritas adalah:

Bank penerbit kartu kredit sekarang banyak melakukan kolab dengan e-commerce dan travel online. Kerjasama ini banyak menawarkan fitur baru dan layanan khusus.

Aplikan bisa memanfaatkan kerjasama ini untuk mengajukan kartu kredit. Beberapa kerjasama yang menarik adalah:

Last but not least, Anda harus selalu waspada dengan kemungkinan fraud atau penyalahgunaan kartu kredit yang bisa terjadi oleh mereka yang tidak bertanggung jawab.

Semakin mudah melakukan transaksi pada era cashless sekarang ini, tetapi Anda harus selalu waspada. Fraud bisa datang dalam bentuk macam - macam.

Banyak pilihan kartu kredit di pasaran. Memilih kartu kredit yang paling sesuai dengan kebutuhan adalah hal yang penting diperhatikan.

Meskipun sekarang sudah banyak fasilitas cicilan tanpa kartu kredit untuk belanja online, tetapi punya kartu kredit tetap penting. Hal ini terutama untuk Anda yang banyak melakukan transaksi di luar negeri.

Travelling ke luar negeri, beli online situs luar, butuh kartu kredit.

Bandingkan kartu kredit dan temukan sesuai kebutuhan Anda!

Daftar Isi

Tertarik ingin apply kartu kredit UOB apa kelebihan dan kekurangannya Kita akan bahas... Baca Lagi

Pernah punya pengalaman kena penipuan transaksi online dengan kartu kredit MNC Kita bisa... Baca Lagi

Bagaimana cara daftar dan pengajuan kartu kredit UOB Apa syarat membuat cara daftar... Baca Lagi