Daftar Isi

Bagaimana jika perusahaan investasi P2P lending bangkrut atau pailit? Nasib uang Lender pemberi pinjaman yang sudah diinvestasikan di P2P? Kita coba lihat ketentuan dari OJK dan aspek perlindungan konsumen.

Investasi di Peer To Peer (P2P) adalah salah satu yang berkembang pesat dalam beberapa tahun ini di Indonesia. Jenis investasi ini menawarkan keuntungan return yang menarik.

Saya pernah melakukan investasi di P2P dan meraih return 15%+ setahun. Nilai return yang buat saya sangat menjanjikan.

Return yang tinggi ini juga membuat banyak orang kepincut. Ramai - ramai menempatkan uang di P2P Lending dalam jumlah yang tidak sedikit.

Namun, layaknya semua investasi, P2P punya resiko. Dan karena returnya tinggi, resikonya tidak kecil - High Risk High Return.

Salah satu resiko investasi di P2P yang jarang dibahas adalah resiko bahwa penyelenggara P2P bisa tutup, bangkrut atau pailit.Â

Ini resiko yang tidak bisa investor P2P abaikan. Kemungkinan perusahaan P2P berhenti operasi selalu ada. Namanya saja bisnis.

Saya kemudian melihat ke Peraturan Otoritas Jasa Keuangan (OJK) soal masalah ini. Melihat ketentuan dan perlindungan bagi konsumen dalam hal kejadian ini terjadi.

Tapi, sebelum masuk ke peraturan OJK lebih dalam, saya ingin membahas secara singkat dulu soal konsep P2P. Ini penting supaya kita sama - sama paham konteks dan cara kerja Peer to Peer.

P2P Lending adalah pinjam meminjam secara langsung berbasis teknologi informasi. Satu pihak sebagai pemberi pinjaman, sementara pihak lain sebagai penerima pinjaman, yang dipertemukan lewat platform penyelenggara P2P.

Komponen penting dalam bekerjanya P2P Lending adalah:

Terjadi pertemuan langsung antara pemberi pinjaman dan penerima pinjaman secara online lewat platform P2P.

Bisa dilihat bahwa idenya sebenarnya cukup simpel. P2P menjadi marketplace untuk pinjam meminjam.

Selalu ada kebutuhan untuk mendapatkan return investasi lebih tinggi. Hal ini bisa diwujudkan jika pinjaman dapat diberikan langsung, tanpa perlu perantara, sehingga tidak banyak potongan.

Di sisi lain, banyak orang yang tidak bisa mengajukan kredit ke bank. Bank punya segudang ketentuan, yang membuat orang atau usaha sulit mengambil kredit di bank.

Terjadi mismatch dalam pasar pinjaman, yaitu:

P2P Lending menawarkan solusi !Â

Dengan membuat mekanisme peer to peer, teman ke teman, menggunakan teknologi informasi, yang membuat proses pertemuan, yang sebelumnya sulit, sekarang mudah dilakukan secara efisien dan transparan.

Orang punya dana tinggal memilih secara online di platform perusahaan P2P perihal pinjaman mana yang hendak mereka danai. Mereka bisa melihat informasi lengkap soal profil peminjam, return, risiko dan scoring kredit, yang semuanya disediakan oleh platform penyelenggara P2P.

Orang yang butuh pinjaman, tetapi tidak bisa mengajukan ke bank, bisa mengunduh aplikasi P2P untuk mengajukan kredit secara online, dengan syarat yang lebih mudah.

Apakah P2P sama dengan bank? Tidak.

Justru perbedaan ini yang membuat investasi di peer to peer menarik. Berikut ini perbedaan investasi P2P dengan bank:

Pertama, P2P tidak melakukan penghimpunan dana masyarakat karena di dalam mekanismenya pemilik dana (lender) bertemu langsung dengan pencari dana. Pemilik dana memilih sendiri pihak yang akan didanai.

Dana dari lender tidak dihimpun oleh perusahaan penyelenggara P2P, namun langsung disalurkan ke penerima pinjaman. Perusahaan penyelenggara P2P hanya memberikan informasi soal profil calon peminjam.

Dalam P2P, keputusan untuk mendanai pinjaman langsung ditangan pemilik dana, penyelenggara tidak memutuskan pihak yang akan diberikan pinjaman.

Mekanisme ini berbeda dengan di bank, yang pemilik simpanan tidak mengetahui kemana uang tersebut dipinjamkan. Keputusan pinjaman sepenuhnya ditangan bank, pemilik simpanan tidak bisa menentukan kemana pinjaman diberikan.Â

Kedua, resiko gagal bayar ditanggung oleh pemberi pinjaman. Penyelenggara P2P tidak diperbolehkan menanggung resiko pinjaman menunggak.

Sementara kalau menabung di bank, saat pinjaman gagal bayar, resiko ditanggung bank dan bukan oleh pemilik simpanan. Pemilik simpanan aman dananya.

Konsep peer to peer, yang melepaskan peran bank sebagai perantara, membuat proses pinjam meminjam menjadi lebih fleksibel, lebih inovatif dan lebih cepat. Muncul produk - produk keuangan baru dari P2P.

Bank karena menghimpun dana dari masyarakat harus prudent, tunduk pada sejumlah ketentuan dari Bank Sentral. Sementara P2P karena uangnya langsung dari pemilik dana menjadi lebih luwes dan lebih bebas.

Akses kredit menjadi lebih mudah dan beragam melalui P2P.

Misalnya, salah satu P2P memberikan kredit ke kelompok ibu - ibu arisan di pedesaan, dengan jumlah pinjaman mikro Rp 300 ribu. Kelompok yang selama ini sulit mendapatkan akses kredit.Â

Pinjaman online P2P lain hanya membutuhkan syarat KTP dan foto selfie untuk bisa diajukan dan disetujui dalam 24 jam. Jenis ini cocok untuk memenuhi kebutuhan dana darurat yang cepat.

Selama ini, kendala terbesar pengusaha UMKM adalah tidak memiliki jaminan untuk mengajukan kredit. P2P membuat produk kredit UMKM yang jaminannya adalah tagihan atau invoice, tidak perlu jaminan berupa aset.

Return buat pemilik dana di P2P lebih menarik karena hilangnya perantara. Nanti di bagian akhir, saya share pengalaman berinvestasi di salah satu P2P, yang memberikan return 15% sd 18% setahun.

Minimum investasi di P2P bisa ditekan kecil sekali karena sifatnya yang bersama - sama. Di platform yang disediakan penyelenggara, calon pemberi pinjaman bisa bersama - sama membiayai suatu usaha yang prospektif, dengan membagi - bagi jumlah pembiayaan.

Saya pernah cek, salah satu P2P menerima investasi mulai Rp 100 ribu. Jumlah investasi yang sangat terjangkau buat semua kalangan.

Manfaat lain adalah investasi di P2P bisa dilakukan secara at anytime dan anywhere. Tidak perlu harus datang ke kantor cabang.

OJK mengeluarkan Peraturan, POJK 77, yang mengatur soal industri P2P di Indonesia. Regulasi ini menetapkan P2P sebagai “Lembaga Pinjam Meminjam Uang Berbasis Teknologi Informasiâ€.

POJK 77 mengatur baik dari sisi investasi maupun dari sisi peminjam. Aspek perlindungan konsumen menjadi fokus perhatian OJK.

Definisi POJK 77 soal P2P Lending tertulis “Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi adalah penyelenggaraan layanan jasa keuangan untuk mempertemukan pemberi pinjaman dengan penerima pinjaman dalam rangka melakukan perjanjian pinjam meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik dengan menggunakan jaringan internet.â€

Dari definisi ini, OJK menetapkan bahwa proses pinjam meminjam di fintech P2P terjadi atas keterlibatan tiga pihak, yaitu:

Menurut OJK, pertemuan harus memenuhi dua syarat: (1) secara langsung; (2) melalui sistem elektronik dengan jaringan internet.

OJK sangat menekankan pertemuan “secara langsung†di P2P, untuk menghindari terjadinya penghimpunan dana. Penghimpunan dana menjadi domainnya bank.

Tidak boleh dana dari pemberi pinjaman berhenti atau disimpan di penyelenggara. Semua investasi harus langsung ke peminjam.

OJK juga menetapkan bahwa pertemuan dilakukan secara online. Tidak bisa transaksi P2P dilakukan secara offline, misalnya secara tatap muka.

Sejumlah kemungkinan kenapa perusahaan peer to peer tidak beroperasi lagi.

Perusahaan P2P melanggar ketentuan dan izinnya dicabut oleh OJK. Sudah banyak terjadi di tahun 2020 dan 2021 yang dicabut izin serta tanda terdaftar oleh OJK.

Akibat, pencabutan izin, perusahaan P2P berhenti beroperasi. Tidak diperbolehkan lagi melakukan proses pinjam meminjam.

Tidak sedikit perusahaan P2P yang tidak bisa melanjutkan operasional bisnis dan akhirnya memutuskan untuk berhenti beroperasi. Hal ini bisa dilihat dari laporan jumlah P2P yang berkurang karena perusahaan memutuskan berhenti dan menyerahkan surat terdaftar ke OJK.

POJK 77 yang mengatur soal P2P menyatakan bahwa:

Modal P2P yang relatif kecil sekitar Rp 1 M sd Rp 2.5 M membuat kemungkinan bisnis ini kekurangan modal cukup besar. Butuh biaya yang tidak sedikit untuk bisnis pinjam meminjam berjalan berkelanjutan.

Di samping itu, industri P2P masih sangat muda. Dalam industri yang masih baru, kemungkinan gagal juga cukup besar.

Karena peer to peer ini industri baru, yang banyak masuk adalah perusahaan startup. Ini sesuai nature perusahaan startup yang berani masuk ke bidang baru.

Namun tidak semua startup punya daya tahan yang kuat. Kemungkinan untuk startup gagal cukup besar karena berbagai alasan.

Bisa dituntut untuk pailit atau likuidasi karena masalah dalam pengelolaan bisnis. Pailit adalah resiko yang dihadapi semua usaha.

Di P2P sejauh ini belum terdengar ada perusahaan yang mengalami pailit. Mungkin karena sifat P2P yang hanya sebagai penyelenggara sehingga tidak memiliki kewajiban hutang yang besar.

Namun, resiko pailit akan selalu ada. Selama perusahaan tersebut punya kewajiban ke pihak lain.

Kita kembali ke pertanyaan awal. Bagaimana jika penyelenggara peer to peer stop beroperasi?

Sesuai dengan bisnis model P2P, yang sudah diuraikan sebelumnya, kepemilikan tagihan atau pinjaman berada di tangan Lender atau Investor, yang memberikan pendanaan. Tagihan tidak dimiliki oleh perusahaan penyelenggara P2P.

Hal ini dibuktikan dengan isi Perjanjian Kredit. Di dalamnya, akad terjadi antara peminjam dan lender. Bukan dengan perusahaan penyelenggara P2P.

Jadi, seandainya perusahaan P2P stop operasi, tagihan tetap berjalan dan wajib dibayar oleh peminjam. Hak penagihan oleh Lender tidak hilang.

Lender punya hak untuk terus menagih ke peminjam. Meskipun perusahaan penyelenggara sudah tidak beroperasi.

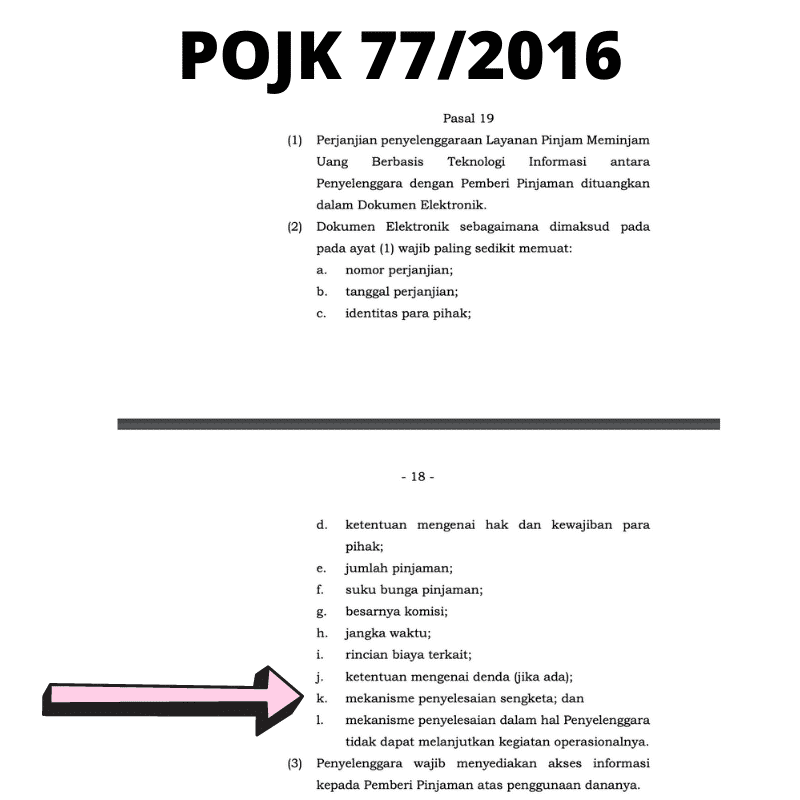

Menurut POJK 77, Perjanjian penyelenggaraan wajib memuat: mekanisme penyelesaian dalam hal Penyelenggara tidak dapat melanjutkan kegiatan operasionalnya.

Dari sini, kita bisa lihat bahwa Otoritas Jasa Keuangan OJK menetapkan bahwa perusahaan penyelenggara P2P wajib memiliki SOP mengenai penyelesaian kewajiban ketika penyelenggara stop operasional.

Mekanisme penyelesaiannya sendiri tidak diuraikan dalam POJK. OJK menyerahkan prosesnya kepada masing - masing penyelenggara P2P.

Tentu saja, dalam prakteknya nanti, SOP operasional di masing - masing penyelenggara, termasuk settlement kewajiban ketika perusahaan P2P bubar, harus disetujui oleh OJK saat OJK memberikan izin P2P.

Sesuai dengan POJK, Penyelenggara harus memiliki SOP soal penyelesaian kewajiban kepada Lender ketika penyelenggara P2P berhenti beroperasi.

Masalahnya, Lender tidak bisa atau sulit menemukan SOP tersebut. Saya coba cek ke beberapa perusahaan P2P yang cukup dikenal di situs mereka dan saya tidak menemukan ketentuan soal bagaimana kewajiban Lender akan diselesaikan saat perusahaan P2P bubar.Â

Saya juga cek di perjanjian kredit dari investasi P2P yang saya lakukan. Saya tidak menemukan ketentuan tersebut.

Namun, ini tidak berarti bahwa SOP penyelesaian tidak ada. Dugaan saya, SOP tersebut ada, tetapi tidak dibagi ke publik.

Memang, kesadaran soal resiko ini belum banyak diamini bahkan oleh perusahaan penyelenggara P2P.

Di salah satu situs perusahaan P2P, resiko penyelenggara stop beroperasi tidak disebutkan sebagai salah satu resiko.

Bagaimana nasib uang Lender? Apakah masih bisa ditagih?

Secara legal, Lender punya hak atas tagihan tersebut. Jadi, penagihan masih bisa dilakukan.

Tapi, masalahnya siapa yang akan melakukan penagihan ke peminjam. Penyelenggara yang selama ini melakukan collection sudah tidak beroperasi.

Lender bisa mencari perusahaan collection. Saat ini, sudah banyak perusahaan collection yang berizin resmi OJK.

Langkah - langkah yang perlu dilakukan oleh Lender adalah:

Risiko perusahaan P2P stop beroperasi tidak bisa diabaikan. Resiko itu ada.

Sudah banyak P2P yang stop operasi, baik karena mengundurkan diri secara sukarela maupun dicabut tanda terdaftar oleh OJK.

Bisnis model P2P dan Peraturan OJK menunjukkan bahwa perusahaan penyelenggara berfungsi mempertemukan antara Lender dan Borrower. Fungsi penyelenggara adalah perantara.

Karena itu, hak pinjaman tidak di tangan penyelenggara, tetapi tetap di Lender dengan segala resikonya.

Konsep P2P ini berbeda dengan perbankan yang hak menagih di tangan bank. Jika pinjaman bank gagal bayar maka bank harus menanggung resiko dan mengembalikan uang tabungan.

Karena itu, saat perusahaan penyelenggara P2P bangkrut, pinjaman tetap bisa ditagih oleh Lender. Tidak jadi masalah karena Lender punya hak atas pinjaman yang belum lunas.

Memang, yang bisa jadi isu adalah bagaimana teknis operasionalnya untuk Lender bisa melakukan penagihan. Fungsi penagihan yang selama ini dilakukan oleh penyelenggara.

OJK dalam POJK 77 soal P2P sudah jelas menetapkan bahwa perusahaan P2P yang stop beroperasi harus bertanggung jawab menyelesaikan kewajiban kepada Lender. Ketentuan ini yang harus menjadi acuan Lender.

Lender bisa menanyakan secara proaktif ke perusahaan penyelenggara P2P soal mekanisme penyelesaian kewajiban saat penyelenggara berhenti operasi. Sesuai POJK, perusahaan harus punya SOP soal ini,

Sejauh ini, kita belum pernah mendengar kasus soal kewajiban Lender yang tidak diselesaikan ketika penyelenggara P2P tutup.

Daftar Isi

Belakangan ini tingkat kesadaran orang akan suatu investasi ini memang relatif terus... Baca Lagi

Bagaimana caranya untung besar di forex Kita kupas cara dan tips agar bisa mencetak... Baca Lagi

MIFX dan XM adalah dua broker forex yang dikenal dan populer di Indonesia Mana yang... Baca Lagi