Daftar Isi

Perbedaan utama antara investasi di P2P Lending dan meyimpan di Deposito adalah resiko P2P lending lebih tinggi dari Deposito yang dijamin LPS, meskipun potensi bunga dari Investasi P2P Lending lebih tinggi dari bunga deposito.

P2P Lending muncul sebagai alternatif investasi baru dari perusahaan fintech. Apa perbedaan Investasi di P2P dengan deposito?

P2P hadir menawarkan bunga investasi yang sangat menarik. Bunganya mencapai 15% setahun, bahkan bisa 20% setahun.

Karena bunga yang menarik ini, banyak orang tertarik menempatkan uangnya di P2P.

Muncul pertanyaan, apa bedanya investasi di P2P dengan simpanan di Deposito.

Memahami perbedaan ini penting, terutama sebelum masuk ke instrumen baru, seperti P2P.

P2P adalah singkatan Peer To Peer Lending, yang artinya pemilik uang (Lender) dan peminjam uang (borrower) bisa langsung berhubungan lewat platform teknologi P2P.

Bagaimana caranya orang bisa meminjamkan uang langsung (tanpa perantara) ke orang lain secara aman dengan resiko yang terukur?

Dulu, kemungkinan ini sulit dilakukan karena berbagai kendala.

Tapi, saat ini, dengan kemajuan teknologi, keinginan orang melakukan pinjaman meminjam secara langsung bisa diwujudkan dengan P2P - Peer to Peer.

P2P Lending adalah pinjam meminjam secara langsung berbasis teknologi informasi.

Satu pihak sebagai pemberi pinjaman, sementara pihak lain sebagai penerima pinjaman, yang dipertemukan lewat platform penyelenggara P2P.

P2P tidak melakukan penghimpunan dana masyarakat karena di dalam mekanismenya pemilik dana (lender) bertemu langsung dengan pencari dana. Pemilik dana memilih sendiri pihak yang akan didanai.

Dana dari lender tidak dihimpun oleh perusahaan penyelenggara P2P, namun langsung disalurkan ke penerima pinjaman. Perusahaan penyelenggara P2P hanya memberikan informasi soal profil calon peminjam dan melakukan manajemen resiko.

Dalam P2P, keputusan untuk mendanai pinjaman langsung ditangan pemilik dana, penyelenggara tidak memutuskan pihak yang akan diberikan pinjaman.

Berbeda dengan deposito dimana nasabah menempatkan simpanan ke bank. Kemana bank akan memberikan pinjaman tersebut, deposan tidak tahu.

Keputusan pinjaman ditangan bank sepenuhnya, sementara deposan tugasnya hanya sampai menempatkan simpanan.

Konsep peer to peer, yang melepaskan peran bank sebagai perantara, membuat proses pinjam meminjam menjadi lebih fleksibel, inovatif dan cepat.

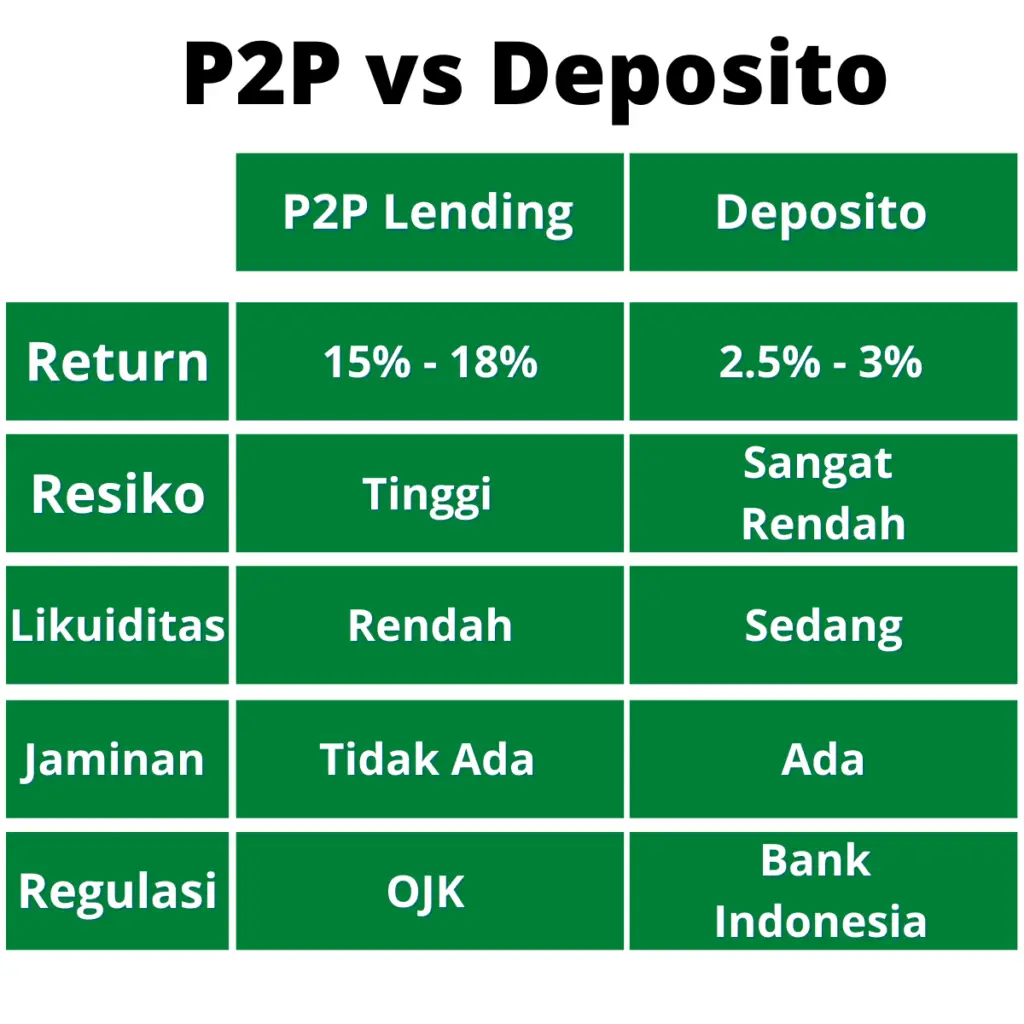

Return buat pemilik dana di P2P menjadi lebih menarik karena hilangnya perantara. Pengalaman saya berinvestasi di salah satu P2P bisa memberikan return 15% sd 18% setahun.

Minimum investasi di P2P bisa ditekan kecil sekali karena sifatnya yang bersama - sama. Calon pemberi pinjaman bisa bersama - sama membiayai suatu usaha yang prospektif, dengan membagi - bagi jumlah pembiayaan.

Saya pernah cek, salah satu P2P menerima investasi mulai Rp 100 ribu. Jumlah investasi yang sangat terjangkau.

Manfaat lain adalah investasi di P2P bisa dilakukan secara online at anytime dan anywhere. Tidak perlu harus datang ke kantor cabang.

Bunga Deposito sangat rendah. Data terakhir menunjukkan bahwa bunga deposito di bank BUMN adalah 2.85%.

Rendahnya bunga deposito ada kaitannya dengan tingkat resiko.

Resiko gagal bayar di P2P ditanggung 100% oleh pemberi pinjaman atau Lender. Penyelenggara P2P tidak diperbolehkan menanggung resiko pinjaman menunggak.

Sementara kalau menabung di bank, saat pinjaman gagal bayar, resiko ditanggung bank dan bukan oleh pemilik simpanan. Pemilik simpanan aman dananya.

Hal ini membuat resiko orang menaruh uang di investasi P2P jauh lebih tinggi dibandingkan menempatkan deposito di bank.

Boleh dikatakan bahwa resiko deposito hampir dikatakan tidak ada karena LPS menjamin bahwa uang deposan di bank aman.

Sementara, resiko investasi di P2P akan tergantung pada kinerja pembayaran dari peminjam. Ada peminjam yang bagus, tetapi tidak sedikit juga yang buruk.

Likuiditas di P2P boleh dibilang rendah. Artinya, uang yang sudah ditempatkan di P2P tidak bisa dicairkan sebelum jatuh tempo.

Bahkan kalau investor P2P ‘memaksa’ pun untuk mencairkan uangnya sebelum jatuh tempo, juga tidak bisa. Ini karena uang P2P sudah disalurkan dalam bentuk pinjaman ke peminjam.

Karena itu pemilihan tenor dari pinjaman yang akan dibiayai di P2P penting. Pastikan tenornya sesuai dengan kebutuhan likuiditas.

P2P menawarkan berbagai pilihan tenor mulai dari 1 bulan sd 24 bulan. Opsi tenor ini perlu disesuaikan dengan profil keuangan investor.

Deposito pada dasarnya juga tidak likuid karena baru bisa ditarik setelah masa jatuh tempo.

Namun, deposito bisa di ‘break’ sebelum jatuh tempo dengan dikenakan denda oleh bank. Karena itu, likuiditas deposito boleh dibilang cukup bagus.

P2P adalah industri yang baru. Regulasinya pun belum lama.

Baru pada akhir 2016, OJK mengeluarkan Peraturan, POJK 77, yang mengatur soal industri P2P di Indonesia. Regulasi ini menetapkan P2P sebagai “Lembaga Pinjam Meminjam Uang Berbasis Teknologi Informasi”.

POJK 77 mengatur baik dari sisi investasi maupun dari sisi peminjam. Aspek perlindungan konsumen menjadi fokus perhatian OJK.

Definisi POJK 77 soal P2P Lending tertulis “Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi adalah penyelenggaraan layanan jasa keuangan untuk mempertemukan pemberi pinjaman dengan penerima pinjaman dalam rangka melakukan perjanjian pinjam meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik dengan menggunakan jaringan internet.”

Dari definisi ini, OJK menetapkan bahwa proses pinjam meminjam di fintech P2P terjadi atas keterlibatan tiga pihak, yaitu:

Menurut OJK, pertemuan harus memenuhi dua syarat: (1) secara langsung; (2) melalui sistem elektronik dengan jaringan internet.

Deposito berada di bawah pengawasan Bank Indonesia. Regulasinya sejalan dengan regulasi perbankan di Indonesia.

Deposito jelas dijamin oleh Lembaga Penjamin Simpanan (LPS). Apapun yang terjadi dengan bank, uang deposan aman.

LPS menjamin simpanan nasabah bank yang berbentuk tabungan, deposito, giro, sertifikat deposito, dan bentuk lain yang dipersamakan dengan itu.

Tentu saja, LPS menerapkan sejumlah ketentuan soal status deposito yang dijamin, yaitu:

P2P Lending tidak ada penjaminan, semua resiko ditanggung oleh Lender.

Hanya saja, platform penyelenggara P2P melakukan sejumlah langkah untuk mengelola resiko, yaitu:

Proses penagihan menjadi tanggung jawab penyelenggara P2P. Mereka harus memastikan bahwa peminjam membayar tagihan tepat waktu.

Laporan soal status pinjaman tercantum di dashboard lender, termasuk jika pembayaran terlambat. Bisa dimonitor oleh lender dari waktu ke waktu.

Saat terjadi tunggakan pinjaman, penyelenggara akan melakukan hal - hal berikut:

Saya merekap perbedaan P2P dan Deposito sebagai berikut:

Hasilnya adalah:

Dari perbandingan ini, kita bisa melihat bahwa P2P dan Deposito punya keunggulan dan kelemahannya sendiri - sendiri.

Tidak ada yang lebih unggul.

P2P cocok untuk mereka yang menginginkan return tinggi dan siap menerima resikonya. Perlu melakukan diversifikasi portofolio dalam investasi P2P untuk mengelola tingginya tingkat resiko.

Deposito cocok untuk mereka yang lebih mengutamakan keamanan dalam berinvestasi. Namun, deposito perlu dikombinasikan dengan instrumen lain dalam portfolio, agar return nya bisa optimal.

Tugas kita sebagai investor adalah memiliki tujuan keuangan yang jelas. Tujuan tersebut yang akan mengarahkan kita untuk memilih instrumen mana yang paling sesuai.

Banyak yang tidak punya tujuan keuangan saat memilih investasi. Contohnya, “tidak tahu tahu untuk apa melakukan investasi”.

Akibatnya, tanpa tujuan keuangan akan menghasilkan pilihan instrumen yang salah. Tidak bisa mewujudkan apa yang diinginkan.

P2P Lending atau Deposito, mana yang investasi terbaik?

Sesuaikan dengan tujuan keuangan yang hendak dicapai. Itulah pilihan terbaik.

Semoga Bermanfaat!

Daftar Isi

Exness dan eToro adalah dua broker forex dan multi poduct internasional yang dikenal dan... Baca Lagi

Keuangan untuk travelling ke luar negeri perlu dipersiapkan dengan matang agar tidak... Baca Lagi