Daftar Isi

Bank digital tumbuh cepat seiring kemajuan teknologi. Apa perbedaan bank digital dengan bank konvensional? Apa manfaat kehadiran bank digital buat konsumen?

Perbedaan utama bank digital dan konvensional adalah dalam penggunaan teknologi dan keberadaan kantor cabang. Di bank digital tidak ada kewajiban harus membuka cabang, sedangkan bank konvensional wajib punya kantor cabang. Kemudian, bank digital menggunakan aplikasi digital untuk semua interaksi dengan nasabah, sedangkan bank konvensional masih menggabungkan digital dan non digital (tatap muka) dalam berhubungan dengan konsumen dan nasabah.

Berikut ini layanan keuangan bank digital dan bank konvensional:

Dari mencoba beberapa aplikasi digital bank, saya menemukan beberapa benang merah, yang membedakan bank digital dengan bank konvensional.

Kita semua tahu bahwa perbankan adalah salah satu jenis usaha yang memiliki jaringan kantor luas dan masif. Di seluruh Indonesia tersebar kantor cabang bank.

Tidak hanya karena tuntutan eksistensi, tetapi juga karena peraturan dari otoritas, yang membuat bank harus punya banyak cabang.

Namun, biaya punya cabang itu tidak kecil. Banyak biaya tetap, fixed cost, yang bank harus tanggung dengan mengoperasikan kantor cabang.

Bank digital tidak membutuhkan kantor cabang. Betul, nasabah bank digital tidak akan dilayani lewat kantor cabang.

Peraturan OJK yang baru soal bank digital memperbolehkan bank jenis ini hanya punya satu kantor, yaitu kantor pusat. Tidak kewajiban bank digital untuk punya kantor cabang.

Pelayanan bank digital, semuanya, dilakukan secara online dan tidak ada tatap muka secara fisik.

Tidak adanya keharusan memiliki kantor cabang, tentu merupakan game-changer dalam industri perbankan. Bank digital bisa mengalokasikan modal mereka, yang seharusnya untuk pembukaan kantor, ke hal lain untuk inovasi produk.

Bank digital menggunakan ponsel sebagai satu satunya contact point dengan nasabah. Tidak ada channel fisik lain bagi nasabah, seperti kantor cabang, booth di mall, pada bank digital.

Hal ini jelas beda dengan bank konvensional yang mengkombinasikan layanan kantor fisik dan online. Bahkan di bank konvensional, layanan fisik lebih menonjol.

Di bank digital, mulai dari membuka rekening sampai mengakses layanan, semua dilakukan melalui ponsel atau HP nasabah. Ponsel menjadi cabang online bagi nasabah bank digital.

Selama ini, saat ingin membuka rekening di bank konvensional, nasabah harus datang ke kantor cabang, lalu mengantri untuk menemui CS. Di depan CS, nasabah mengisi form, menyampaikan dokumen dan menandatangani perjanjian pembukaan rekening.

Proses pembukaan rekening membutuhkan waktu yang tidak singkat, terbatas oleh waktu dan tempat. Pengalaman saya, paling tidak butuh setengah hari untuk mengurus buka rekening di bank konvensional.

Bank digital membalik ini semua.

Proses pembukaan rekening di bank digital, yang saya alami sendiri, semuanya dilakukan secara online lewat ponsel.

Saya bisa menyelesaikan semua proses pembukaan rekening di bank digital, dari awal daftar sampai rekening dibuka, 100% online tanpa perlu datang ke kantor cabang.

Prosesnya betul betul online. Tidak ada tatap muka secara fisik.

Cara pembukaan rekening di bank digital semacam.ini sangat membantu. Saya jadi hemat waktu, tidak terbatas pada tempat, dan di tengah pandemi Covid-19 sangat membantu untuk menjaga jarak.

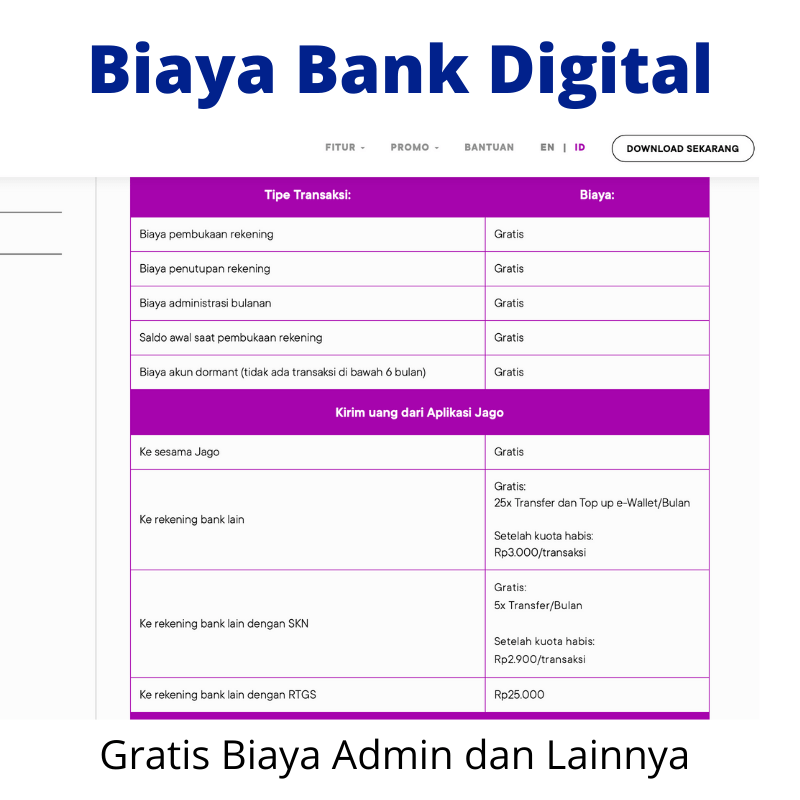

Selama ini, salah satu keluhan menabung di bank adalah potongan biaya admin. Biaya admin dipotong dari tabungan nasabah tanpa tedeng aling - aling.

Beberapa kali, saya baca nasabah mengeluh saldo di rekening minus akibat potongan biaya yang lebih besar dibandingkan bunga tabungan. Bunga tabungan memang sudah super mini, masih di hajar oleh potongan biaya admin.

Bank digital melakukan terobosan dalam soal biaya admin dan biaya lain-lainnya. Semua biaya ini digratiskan oleh bank digital.

Tidak ada potongan biaya, yang selama ini nasabah hadapi di bank konvensional, di bank digital. Berikut ini adalah contoh detail biaya di salah satu bank digital yang saya buka rekening disitu, yaitu:

Bagaimana bisa bank digital menggratiskan semua biaya ini?

Saya punya beberapa dugaan.

Pertama, promo biaya ini adalah bagian dari strategi untuk menarik orang mencoba bank digital. Para milenial, yang menjadi target utama bank digital, pasti sangat tertarik dengan diskon atau gratis biaya.

Kedua, struktur biaya di bank digital yang lebih rendah dari bank konvensional (salah satunya karena tanpa kantor) membuat bank digital mampu menghilangkan sejumlah biaya.

Bank digital tanpa kantor cabang. Lalu bagaimana jika ingin menarik uang tunai?

Jangan khawatir.

Nasabah bank digital bisa menarik uang dari ATM menggunakan fasilitas tarik tunai tanpa kartu di mesin ATM.

Cukup masuk ke aplikasi mobile banking, lalu klik transaksi tanpa kartu. Nanti, dalam aplikasi, nasabah mendapatkan kode tarik tunai.

Nasabah lalu pergi ke ATM terdekat dan pilih transaksi tanpa kartu di mesin ATM. Lalu, kita masukkan kode tarik tunai tadi dan bisa menarik uang tunai di ATM tanpa perlu punya kartu.

Ingat bahwa kode tarik tunai punya masa berlaku. Pastikan transaksi tarik tunai tanpa kartu dilakukan sebelum masa berlaku berakhir.

Kunci untuk melakukan fasilitas ini adalah bank digital harus kerjasama dengan ATM Bank. Karena itu, saat ingin membuka rekening di bank digital perlu melihat kerjasama bank tersebut dengan ATM bank konvensional.

Kita tahu bahwa bank menyediakan kartu debit untuk melakukan transaksi.

Namun, bank digital tidak menyediakan kartu debit. Lho, bagaimana kita melakukan transaksi?

Bank digital menyediakan fasilitas pembayaran dengan menggunakan QR Code. Kita tinggal melakukan scanning QR Code di toko dengan aplikasi bank digital di ponsel, nanti otomatis pembayaran dilakukan.

Saat ini, mayoritas merchant atau toko di kota - kota besar sudah menerima pembayaran dengan QR Code. Di meja kasir biasanya sudah ada petunjuk kode QR untuk menerima pembayaran.

Belum lama ini, Bank Indonesia meluncurkan inisiatif QRIS, yang membuat pembayaran via QR Code bisa dilakukan lintas bank, lintas e-money. Hal ini memperluas adopsi dan jangkauan QR Code sebagai alat pembayaran.

Bank digital menawarkan bunga tabungan lebih tinggi dibandingkan bank konvensional.

Berapa bunga di tabungan bank konvensional saat ini?

Saya pernah cek di tabungan saya.. Bunganya 0.25% per tahun, itu dengan syarat saldo >= 1 juta. Saldo tabungan dibawah 1 juta, tidak akan mendapatkan bunga di bank konvensional.

Hal yang umum di bank konvensional untuk tidak memberikan bunga tabungan.

Tabungan di bank digital memberikan:

Bunga tabungan dan deposito dari bank digital sebesar ini, tentu saja, sangat menarik. Apalagi, biaya admin di bank digital umumnya juga tidak ada, sehingga bunga tabungan benar - benar efektif nasabah bisa nikmati.

Dari pengalaman mencoba bank digital, saya menemukan beberapa fitur di aplikasi yang menarik. Ini beberapa diantaranya.

Dalam aplikasi, kita bisa membuat berbagai ‘kantong’ secara online, seperti amplop - amplop di rumah tangga. Dengan punya kantong yang berbeda - beda dalam satu rekening bank, kita bisa mengelola budget dengan lebih baik.

Contohnya, kita bisa bikin kantong untuk belanja, jajan, travelling dan lain - lain. Di setiap kantong, kita menetapkan budget, berdasarkan penghasilan bulanan.

Secara rutin, kita monitor apakah pengeluaran masih dalam budget atau tidak. Dengan cara ini, kita bisa tahu apakah pengeluaran bulanan sesuai rencana atau tidak.

Seandainya, pengeluaran over budget, yang menyebabkan tidak bisa menabung, kita bisa langsung tahu apa penyebabnya, dengan melihat kantong mana yang pengeluarannya tidak sesuai rencana.

Suatu aplikasi bank menawarkan tabungan yang berfungsi seperti rekening bendahara. Tujuannya adalah agar sesama pemilik rekening bisa memonitor dan melakukan pembayaran secara patungan dengan lebih mudah.

Berikut ini contoh cara kerjanya:

Saya ingin menunjukkan contoh aplikasi di bank digital. Dengan melihat contoh ini bisa memberikan gambaran soal bagaimana bank digital beroperasi dan memberikan layanan keuangan.

Estimate Cost : IDR

Time Needed : 01 hours 00 minutes

Aplikasi BCA Digital

BCA Digital adalah salah satu aplikasi bank digital dari BCA.

Buka Rekening

Syarat pembukaan rekening tabungan sangat simpel dan mudah.

Unduh KTP

Untuk membuka rekening, nasabah harus siap mengunduh data e-KTP di aplikasi

Video Call Konfirmasi

Di akhir pembukaan rekening, BCA Digital meminta Video Call.

Pembukaan Rekening Selesai 30 Menit

Tidak sampai 30 menit pembukaan rekening secara online, selesai.

Persamaannya, jelas, bahwa kedua jenis bank ini diawasi dan diregulasi oleh OJK dan Bank Indonesia. Sama - sama tunduk pada UU Perbankan Indonesia.

Bahkan merujuk pada UU Perbankan tidak mengenal istilah bank digital. Hanya ada dua jenis bank, yaitu bank umum dan BPR.

Bank digital ini adalah pengembangan dari bank umum. Ada bank digital yang berdiri sendiri, stand - alone, ada pula yang merupakan bagian dari bank konvensional.

Meskipun peraturan OJK soal bank digital baru saja keluar, tetapi sejumlah bank sudah ambil ancang - ancang terlebih dahulu membuka layanan bank digital.

Ada bank konvensional yang mengakuisisi bank dan mengkonversi menjadi bank digital, tetapi ada pula bank yang didirikan sejak awal sebagai bank digital.

Berikut ini adalah daftar bank digital yang ramai diberitakan oleh media;

OJK sudah mengeluarkan peraturan terkait bank digital, yaitu POJK 12 /POJK.03/2021@ tentang Bank Umum. POJK ini, dalam bagian tertentu, mengatur secara khusus soal Bank Digital sebagai berikut:

OJK menetapkan bahwa Bank Digital dapat beroperasi melalui: (a). pendirian Bank baru sebagai Bank Digital; atau (b). transformasi dari Bank menjadi Bank Digital.

Dari pengalaman menggunakan bank digital, saya punya beberapa tips untuk Anda yang ingin mencoba aplikasi bank digital dan membandingkan dengan layanan bank konvensional.

Kelemahan utama dari aplikasi bank digital adalah fitur sangat - sangat terbatas. Banyak fitur yang umum tersedia di bank, namun belum ada di bank digital.

Beberapa hal yang saya amati belum ada di aplikasi bank digital adalah:

Boleh dikatakan saat ini fitur yang disediakan oleh aplikasi bank digital, sangat basic. Namun, belum tentu fitur - fitur ini tidak dikembangkan di masa depan.

Tidak adanya ATM dan Kartu Debit patut menjadi perhatian utama karena kita harus tahu caranya menarik uang dari rekening. Dengan kondisi ini, cara satu-satunya menarik uang adalah transfer ke rekening lain.

Daftar Isi

Apa itu Seabank Apakah Seabank aman Kita review aplikasi Seabank mobile banking soal... Baca Lagi

Kami melakukan review Line Bank Aplikasi digital dari Hana Bank Dikupas secara lengkap... Baca Lagi

Apa itu aplikasi Neo Bank Neo Bank apakah aman Untuk membuktikannya kami mencoba dan... Baca Lagi