Daftar Isi

Asuransi melahirkan dan kehamilan adalah asuransi kesehatan yang memberikan penggantian biaya untuk kehamilan dan melahirkan. Apa asuransi kesehatan terbaik yang mengcover kehamilan dan melahirkan? Bagaimana proses klaim melahirkan? Apa yang ditanggung dan tidak ditanggung? Berapa premi asuransi melahirkan? Simak pengalaman asuransi yang cover melahirkan di Manulife 2019 2020.

Kehamilan dan melahirkan membutuhkan biaya yang tidak murah. Apalagi jika melahirkan dengan operasi caesar.

Berdasarkan Global Medical Trends Survey 2017 dari Willis Towers Watson, biaya kesehatan di Indonesia mengalami peningkatan hingga 8-11% per tahun selama 3 tahun terakhir ini.

Pengalaman saya dan beberapa teman, biaya melahirkan dengan operasi menghabiskan at least di angka 20 jutaan. Itu belum menghitung biaya dokter selama proses kehamilan.

Anak mahal, teman!

Asuransi kesehatan menjadi solusi untuk meringankan besarnya pengeluaran biaya berobat termasuk melahirkan. Biasanya, jika bekerja, asuransi untuk melahirkan merupakan fasilitas dari asuransi kesehatan kantor.

Bagaimana jika pengusaha atau pegawai yang tidak memiliki fasilitas asuransi yang menanggung konsultasi kehamilan dan biaya melahirkan?

Jangan khawatir!

Saat ini, perusahaan asuransi sudah menyediakan produk asuransi yang cover kehamilan dan melahirkan untuk individu.

Tidak perlu ikut asuransi kumpulan grup di kantor untuk bisa mendapatkan cover biaya melahirkan dan kehamilan dari asuransi.

Kebetulan, teman saya baru baru ini di awal 2019 mengambil asuransi melahirkan Manulife.

Manulife memiliki produk asuransi cover biaya melahirkan, selain dari Allianz, Sinarmas, Prudential serta Inhealth.

Berdasarkan pengalaman teman tersebut, saya review asuransi untuk melahirkan Manulife di 2019.

Asuransi melahirkan di Manulife adalah bagian dari asuransi kesehatan MiUltimate Health Care yang memberikan manfaat dasar Perawatan Rumah Sakit dan manfaat pilihan yaitu Rawat Jalan, Perawatan Gigi, dan Melahirkan.

Penting dicatat bahwa di Manulife, Anda tidak bisa hanya mengambil asuransi melahirkan saja. Anda harus ambil asuransi utamanya.

Karena manfaat melahirkan tidak berdiri sendiri tetapi menjadi manfaat tambahan atau rider dalam asuransi kesehatan utama.

Anda membeli asuransi kesehatan dengan manfaat dasar rawat inap, baru kemudian bisa mengambil manfaat tambahan melahirkan.

Ketentuan usia masuk manfaat melahirkan adalah 20 tahun sd 43 tahun, dengan masa pertanggungan sampai Tertanggung berusia 45 tahun (usia terakhir saat perpanjangan adalah 44 tahun).

Berapa premi asuransi melahirkan?

Untuk mengetahui berapa tepatnya premi asuransi melahirkan di Manulife, saya meminta proposal asuransi ke agen Manulife yang kebetulan saya kenal.

Saya minta dibuat proposal simulasi seorang ibu mengambil asuransi melahirkan.

Jadi peserta asuransi kesehatan adalah satu orang perempuan. Mungkin suami sudah punya asuransi kesehatan tetapi tidak memiliki cover pertanggungan melahirkan dan kehamilan maka ia ingin istri mengambil asuransi melahirkan tersendiri.

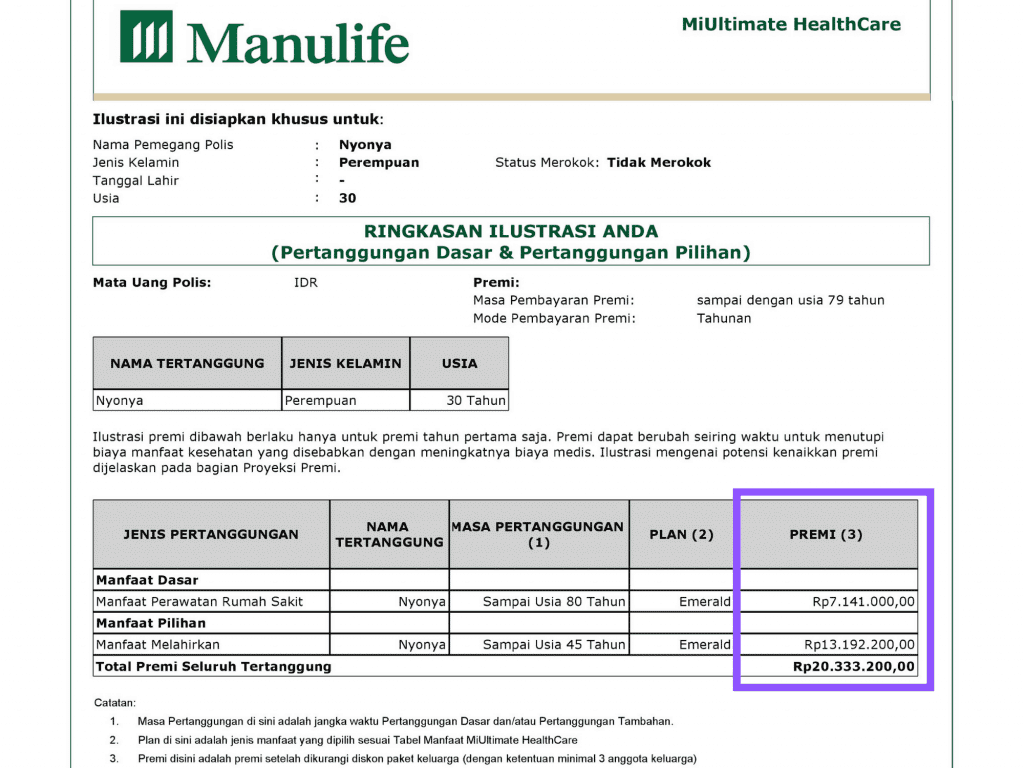

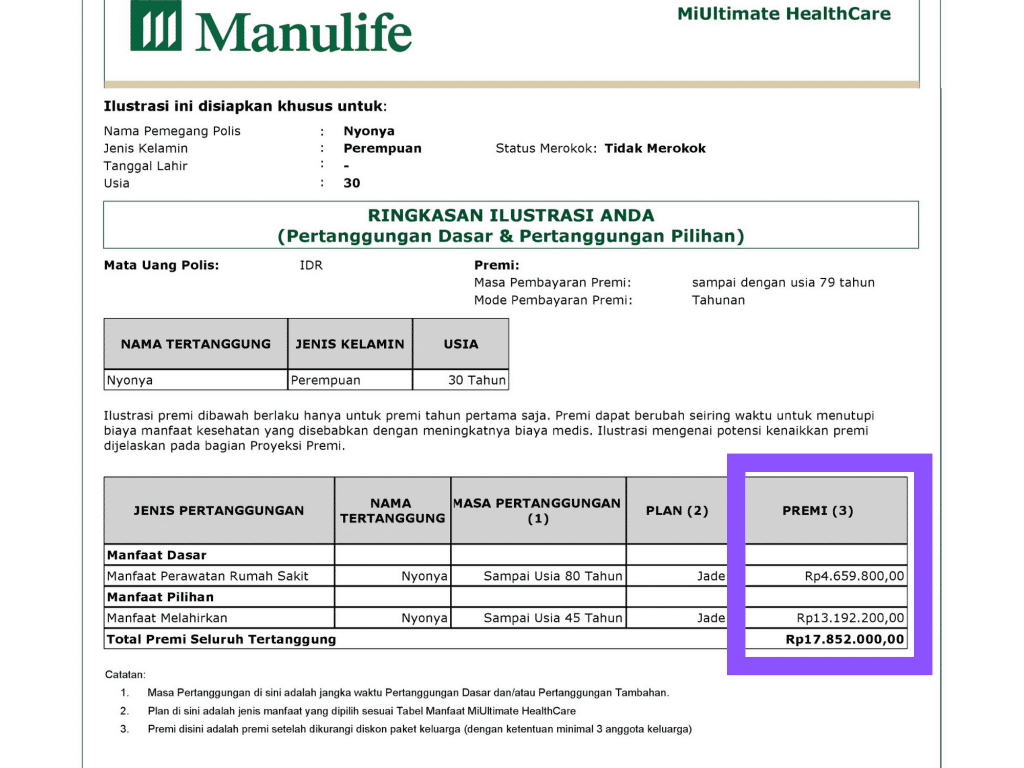

Data ibu ini adalah: usia 30 tahun; tidak merokok.

Berikut ini detil manfaat dan harga premi asuransi kesehatan dengan rider melahirkan.

Program yang diambil adalah Emerald, yaitu kelas kamar Rp1,000,000 untuk rawat inap dengan manfaat tambahan melahirkan total Rp25,000,000.

Premi asuransi per tahun adalah Rp20,333,2000.

Program yang diambil adalah Jade, yaitu kelas kamar Rp500,000 untuk rawat inap dengan manfaat tambahan melahirkan total Rp25,000,000.

Premi asuransi per tahun adalah Rp17.852.000.

Mahal tidaknya premi sebenarnya tergantung pada manfaat yang diberikan asuransi.

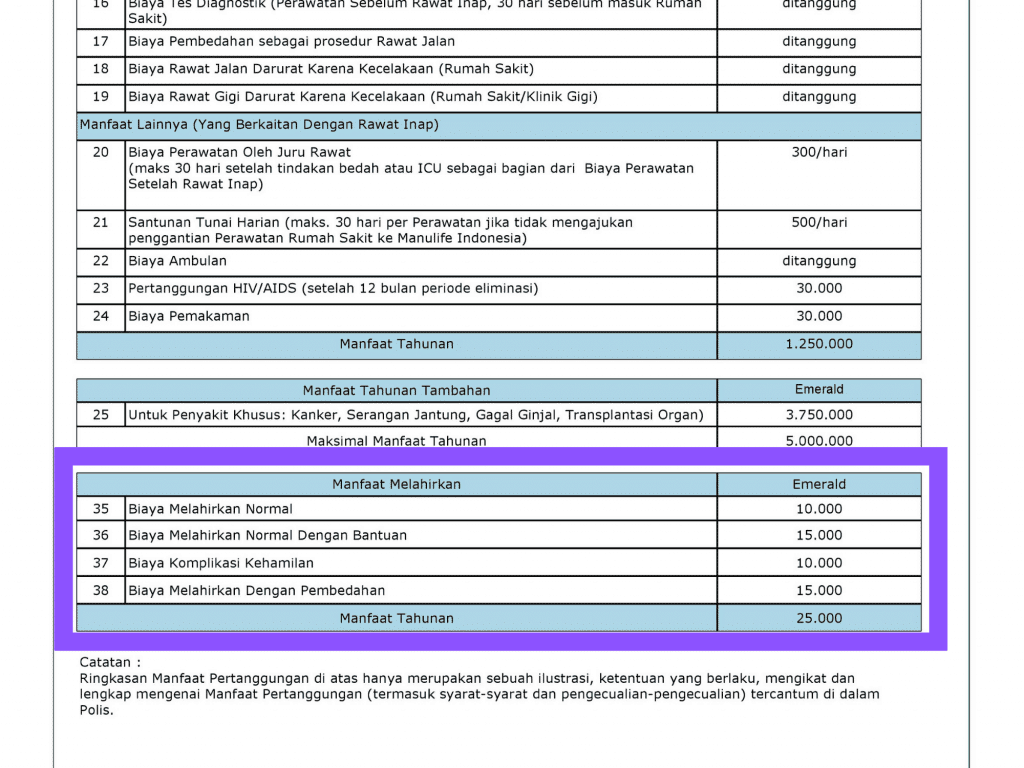

Dalam proses melahirkan terdapat berbagai prosedur yang harus ditempuh perempuan karena itu manfaat asuransi melahirkan mengcover berbagai prosedur tersebut.

Manfaat melahirkan dibagi atas kategori:

Untuk setiap masing - masing tersebut, asuransi Manulife menetapkan plafon untuk biaya melahirkan sebagai berikut:

Diluar manfaat melahirkan terdapat manfaat utama, yaitu rawat inap dari asuransi kesehatan Manulife MiUltimate Health Care.

Fitur yang menarik dalam asuransi kesehatan Manulife adalah penggantian biaya rumah sakit sesuai tagihan. Maksudnya?

Berbeda dengan umumnya asuransi kesehatan yang mengganti biaya berobat maksimum sebesar plafon yang sudah dipatok dalam polis, maka dalam asuransi kesehatan MiUltimate Health Care penggantian sesuai dengan biaya tagihan rumah sakit selama tertanggung masuk di kamar dengan tarif yang sesuai polis.

Cara penggantian asuransi kesehatan Manulife ini yang disebut ‘as charged’ memberikan ketenangan buat tertanggung atau keluarga karena tidak ada ekses biaya berobat yang perlu dibayar, asalkan memenuhi ketentuan kelas kamar dalam polis (jatah kamar rp 1 juta stays di kamar rp 1 juta dan tidak naik ke kelas yang lebih mahal).

Ini bagian yang menurut saya tidak kalah penting untuk disimak karena menyangkut cara dan proses klaim asuransi.

Saya mencatat beberapa poin yang perlu menjadi perhatian, yaitu:

Pertama, manfaat melahirkan berlaku setelah masa tunggu 1 (satu) tahun. Tertanggung tidak bisa langsung menggunakan manfaat melahirkan setelah membayar polis asuransi.

Dengan kata lain, jika sudah dalam kondisi hamil, Anda baru mengambil asuransi melahirkan maka tidak bisa menggunakan asuransi melahirkan untuk mengcover biaya kehamilan dan melahirkan.

Saran saya jika memang Anda berencana hamil dan membutuhkan asuransi melahirkan segera ambil asuransi melahirkan karena jika sudah hamil bisa dipastikan Anda tidak bisa mengambil asuransi ini.

Kedua, dalam polis disebutkan bahwa setiap tahun kemungkinan terjadi kenaikkan premi.

Penjelasan lengkap yang saya kutip dari proposal asuransi kesehatan adalah:

“Premi dapat berubah seiring waktu untuk menutupi biaya manfaat kesehatan yang disebabkan dengan meningkatnya biaya medis. Ilustrasi menjelaskan beberapa proyeksi perubahan premi. Terdapat tiga asumsi dimana biaya medis mengalami kenaikan sebesar 0%, 10%, dan 15%. Proyeksi diatas tidak mewakili batas potensi perubahan premi dan kenaikan lebih tinggi dari 15 persen. Sebagai catatan, premi juga dapat berubah sesuai dengan perubahan usia.”

Maksudnya, pemegang polis harus siap atas kemungkinan kenaikan premi setiap tahun. Manulife sudah menjelaskan dimuka tentang kemungkinan kenaikan premi ini.

Nanti saat tiba masa perpanjangan polis, Manulife akan memberitahukan premi yang baru. Bisa sama, naik atau naik sekali tergantung hasil review Manulife yang berdasarkan biaya medis.

Banyak terjadi peserta komplain saat melakukan klaim asuransi kesehatan.

Salah satu cara terbaik menghindari komplain tersebut adalah membaca polis asuransi kesehatan secara rinci dan hati - hati.

Pihak asuransi memberikan kepada pemegang polis “HAK UNTUK MEMPELAJARI POLIS HAK UNTUK MEMPELAJARI POLIS (FREE-LOOK PERIOD)”, yaitu: Pemegang Polis mempunyai hak untuk mempelajari Polis dalam waktu 14 (empat belas) hari kalender sejak Tanggal Penerbitan Polis. Apabila Pemegang Polis tidak setuju dengan Ketentuan Pertanggungan maka Pemegang Polis harus memberitahukan secara tertulis dan mengembalikan Polis kepada Penanggung. Penanggung akan mengembalikan Premi yang telah dibayarkan oleh Pemegang Polis setelah dikurangi biaya administrasi (tidak terbatas pada biaya medis, biaya polis, dan biaya lainnya jika ada) dan Pertanggungan menjadi batal sejak awal. Sebaliknya, bila tidak ada pemberitahuan atau keberatan yang diajukan secara tertulis oleh Pemegang Polis dalam kurun waktu tersebut, maka Pemegang Polis dianggap setuju dengan seluruh isi dari Ketentuan Polis ini.”

Klaim dibayarkan dengan dua cara, yaitu menggunakan fasilitas cashless (non tunai) atau dengan mengajukan klaim secara reimbursement.

Cashless cukup mudah karena cukup menunjukkan kartu asuransi di rumah sakit yang sudah kerjasama atau rekanan.

Pengajuan klaim reimbursement harus disampaikan kepada Asuransi secara tertulis dalam waktu 30 (tiga puluh) hari kalender terhitung sejak Tertanggung dan/atau Tanggungan menjalani perawatan dengan mengajukan berkas-berkas ASLI, yang sebagai berikut:

Kehamilan dan melahirkan adalah hal yang cukup bisa direncanakan dan diprediksi, apalagi dengan kemajuan ilmu kedokteran.

Bahkan menunda kehamilan pun bisa direncanakan.

Karena itu, pertanyaannya apakah perlu asuransi melahirkan?

Bisakah dengan menabung untuk mempersiapkan biaya kehamilan dan melahirkan?

Mengingat biaya premi asuransi melahirkan cukup tinggi.

Biaya melahirkan sekitar Rp 20 jutaan saat ini.

Jumlah biaya tersebut bisa Anda kumpulkan di Reksadana Pasar Uang dalam jangka waktu 1 tahun sd 1.5 tahun.

Cara menabung ini bisa dilakukan, asalkan Anda merencanakan kehamilan bersama pasangan dengan baik.

Apalagi di asuransi.kesehatan melahirkan berlaku ketentuan masa tunggu 1 tahun yang membuat peserta asuransi melahirkan tidak bisa menggunakan sebelum lewat masa tunggu.

Selain Manulife, beberapa asuransi lain juga menawarkan asuransi melahirkan dan kehamilan untuk individual.

Asuransi kesehatan Allianz SmartHealth Maxi Violet untuk perorangan dan keluarga memberikan coverage manfaat dasar rawat Inap dan manfaat tambahan persalinan melahirkan.

Allianz menawarkan manfaat untuk kehamilan, persalinan dan nifas berikut: melahirkan normal, melahirkan abnormal, melahirkan dengan pembedahan, keguguran dan perawatan sebelum dan sesudah melahirkan.

Penting dibaca: Pengecualian (klaim tidak diganti) untuk asuransi Kehamilan, Persalinan dan Nifas di Allianz, adalah:

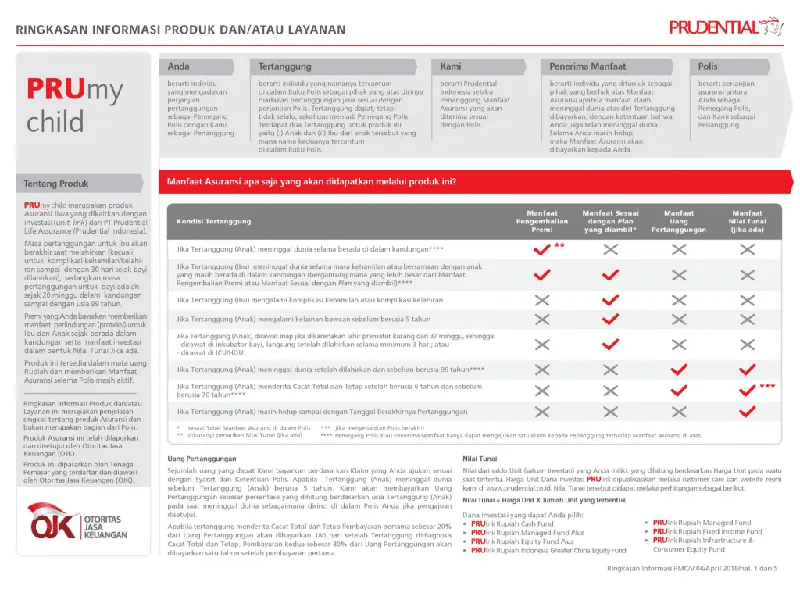

Prudential menawarkan PRUmy child yaitu asuransi unit link yang memberikan perlindungan untuk Ibu dan Anak sejak berada dalam kandungan serta manfaat investasi dalam bentuk Nilai Tunai Jika ada.

Berbeda dengan asuransi Manulife dan Allianz yang mengcover hanya sampai proses melahirkan, Prudential PRUmy Child memberikan perlindungan dari kehamilan, lalu melahirkan sampai kepada bayi dari usia 20 minggu.

Masa pertanggungan ibu berakhir saat melahirkan (kecuali untuk komplikasi kehamilan / kelahiran sampai dengan 30 hari sejak bayi dilahirkan), sedangkan masa pertanggungan bayi adalah sejak 20 minggu dalam kandungan sampai dengan usia 99 tahun.

Usia Masuk Tertanggung/Peserta: Usia wanita mengandung: 18–40 tahun (Ulang tahun berikutnya) dan Usia kehamilan: 20-32 minggu (Usia sebenarnya).

Masa Perlindungan s/d Usia Tertanggung/Peserta: Ibu ampai saat melahirkan; Komplikasi kehamilan/kelahiran: sampai 30 hari sejak bayi dilahirkan dan Bayi: 20 minggu dalam kandungan sampai 99 tahun.

Manfaat secara lebih rinci adalah

Asuransi melahirkan meng-cover biaya untuk melahirkan.

(a) Melahirkan Normal; (b) Melahirkan Normal Dengan Bantuan; (c) Komplikasi Kehamilan; (d) Melahirkan Dengan Pembedahan

Usia masuk ambil asuransi melahirkan adalah paling muda 20 tahun dan paling tua 43 tahun

Ada. Manfaat melahirkan berlaku setelah masa tunggu 1 (satu) tahun.

Ada. Asuransi memberikan perlindungan untuk Ibu dan Anak sejak berada dalam kandungan serta setelah melahirkan. Masa pertanggungan ibu berakhir saat melahirkan (kecuali untuk komplikasi kehamilan / kelahiran sampai dengan 30 hari sejak bayi dilahirkan), sedangkan masa pertanggungan bayi adalah sejak 20 minggu dalam kandungan sampai dengan usia 99 tahun.

Klaim dibayarkan dengan dua cara, yaitu cashless kartu (non tunai) atau reimbursement. Cashless bisa dilakukan di rumah sakit sudah kerjasama dengan asuransi.

Asuransi kehamilan dan melahirkan membantu Anda yang ingin coverage proteksi biaya proses persalinan pasangan Anda.

Yang penting dalam asuransi melahirkan sekarang ini adalah individu bisa menjadi pemegang polis karena sebelumnya asuransi melahirkan hanya tersedia dalam asuransi grup atau kumpulan.

Buat Anda yang wiraswasta atau bekerja tapi tidak ada fasilitas melahirkan, asuransi melahirkan individu bisa menjadi solusi untuk coverage biaya persalinan yang cukup tinggi dan terus meningkat setiap tahun.

Sebelum memutuskan mengambil, baca dan cermati coverage, ketentuan, cara klaim dan pengecualian asuransi melahirkan serta setelah membayar premi pertama masih ada kesempatan 14 hari untuk membaca polis asuransi kesehatan kehamilan dan melahirkan.

Daftar Isi

Asuransi demam berdarah dan tipus adalah salah satu jenis produk asuransi yang cukup... Baca Lagi

Cara paling mudah daftar BPJS Kesehatan adalah pendaftaran via online Tapi ada... Baca Lagi

Asuransi kesehatan rawat jalan cashless adalah salah satu produk asuransi yang penting... Baca Lagi

Komentar (1 Komentar)