Daftar Isi

Asuransi jiwa unit link meskipun adalah jenis yang populer di masyarakat, tetapi tidak cocok untuk saya. Ada 10 lebih alasannya.

Peraturan OJK (POJK) Nomor 23/POJK.05/2015 memberikan definisi soal asuransi jiwa unit link atau “Produk Asuransi Yang Dikaitkan Dengan Investasi (PAYDI)†adalah Produk Asuransi yang paling sedikit memberikan:Â

Unit Link punya kriteria, yaitu (1) memiliki proporsi perlindungan terhadap risiko kematian dan manfaat yang dikaitkan dengan investasi; (2) memiliki masa pertanggungan tertentu; dan (3) memiliki strategi investasi yang spesifik.

Berikut ini adalah 10 alasan kenapa unit link merugikan buat saya.

Â

Saya sudah punya investasi yang terpisah di instrumen reksadana dan saham. Saya bisa kelola sendiri dan tidak perlu bantuan pihak lain untuk mengelolanya.

Karena sudah bisa melakukannya sendiri, saya tidak perlu melakukan investasi lewat asuransi. Saya memisahkan investasi dari asuransi.

Salah satu manfaat yang dijual asuransi unit link adalah kemudahan berinvestasi. Nasabah tidak perlu repot mengurus investasi karena sudah digabung jadi satu dengan pembayaran premi.

Tentu saja, menguruskan investasi ke pihak lain, seperti perusahaan asuransi, pasti ada biayanya. Biaya tersebut tidak murah.

Jadi, karena sudah bisa mengurus investasi sendiri, saya tidak melihat manfaat untuk investasi digabungkan dengan asuransi.

Â

Saya membandingkan premi yang harus dibayar antara asuransi jiwa murni (term-life) vs unit link. Jauh perbedaannya.

Premi unit link jauh lebih mahal. Mahal dalam arti:

Mahalnya premi asuransi unit link karena beberapa alasan.

Pertama, gabungan asuransi dan investasi membuat pemegang polis harus membayar lebih besar. Harus bayar biaya asuransi dan investasi.

Kedua, karena premi yang dibayar lebih besar, pembayaran komisi ke agen asuransi menjadi lebih besar. Komisi dihitung dari persentase atas total pembayaran premi.

Ketiga, tingginya biaya fee yang harus pemegang polis bayar di unit link. Ini karena adanya investasi, yang mendatangkan berbagai macam biaya, seperti management fee, transfer fee dan lain - lain.

Â

Dalam asuransi, saya butuh kepastian. Ketika muncul resiko kematian atau biaya berobat, saya ingin sudah ada asuransi yang pasti siap mengcover dan memberikan proteksi.

Jadi, unsur kepastian dalam asuransi sangat penting.

Sementara, investasi jelas memiliki ketidakpastian. Ini merupakan sifat dasar dari investasi.

Return investasi berfluktuasi tergantung kinerja instrumen keuangan di masa depan. Bahkan jenis investasi yang paling aman sekalipun, tetap memiliki unsur ketidakpastian.

Ketika asuransi dan investasi digabungkan dalam unit link, saya jadinya menghadapi sejumlah ketidakpastian, yaitu:

Di proposal asuransi unit link disebutkan sejumlah resiko yang nasabah hadapi, yaitu:

Saya melihat ini setelah membandingkan antara biaya fee yang saya harus bayar antara investasi di Reksadana secara langsung dan investasi Reksadana melalui Unit Link.

Investasi di unit link itu sama persis dengan di Reksadana. Jadi, kita bisa bandingkan fee dan biaya antara kedua cara investasi ini.

Saya cek lebih banyak potongan biaya di investasi unit link, meskipun produk instrumen keuangan yang saya investasikan sama dan resikonya juga sama.

Kenapa? Simpel karena lebih banyak pindah tangan di unit link.Â

Perbandingannya seperti ini:

Pihak perantara yang lebih panjang di unit link membuat jumlah fee yang harus dibayar oleh pemegang polis lebih besar. Setiap pihak harus dibayar fee nya.

Salah satu jenis biaya adalah biaya pengelolaan dana investasi. Ini adalah biaya dibayarkan kepada Manajer Investasi untuk mengelola investasi atas alokasi dari pembayaran premi.

Berikut ini saya bandingkan biaya pengelolaan investasi di asuransi vs reksadana, dengan jenis instrumen yang sama, sebagai berikut:

| Investasi | Asuransi | Reksadana |

|---|---|---|

| Pasar Uang | 0.75% | 1.00% |

| Pendapatan Tetap | 1.00% | 1.25% |

| Campuran | 1.5% | 1.50% |

| Saham | 2.00% | 2.50% |

Biaya Top-up adalah biaya yang dikenakan pada saat melakukan Top-up (penambahan Porsi Investasi) yang besarnya adalah 5% dari Premi Top-up Berkala. Biaya top-up tidak ada di Reksadana.

Biaya Administrasi sebesar Rp 27.500 per bulan di asuransi. Biaya admin tidak ada di Reksadana.

Biaya Akuisisi yang dikenakan sehubungan dengan permohonan pertanggungan dan penerbitan Polis yang meliputi antara lain biaya pemeriksaan kesehatan, pengadaan Polis dan pencetakan dokumen, biaya lapangan, biaya pos dan telekomunikasi serta remunerasi karyawan dan Tenaga Pemasar.Â

Biaya Akuisisi akan dikenakan terhadap Premi Berkala dengan komposisi: i. 100% pada tahun pertama ii. 60% pada tahun kedua iii. 15% pada tahun ketiga sampai kelima iv. 0% pada tahun keenam dan seterusnya.Â

Biaya akuisisi tidak ada di Reksadana.

Â

Buat saya, penting memahami suatu produk asuransi sebelum membelinya. Dengan tahu produknya, saya jadi bisa menganalisa resiko mengambil asuransi tersebut.

Unit link adalah produk asuransi yang rumit. Banyak perhitungan, simulasi yang kompleks di dalamnya.

Minta penjelasan ke sales agent juga tidak terlalu banyak membantu. Mereka lebih banyak menjelaskan keuntungan, tetapi kurang bisa menjelaskan secara komprehensif, terutama soal resiko mengambil unit link.Â

Karena, sulit memahami asuransi unit link, saya lebih baik menjauhi dan tidak mengambilnya.Â

Kalau Anda paham, monggo, bisa mempertimbangkan untuk mengambil produk asuransi yang satu ini. Pastikan ambil produk asuransi yang kita pahami betul.

Â

Karena unit link adalah produk kombinasi asuransi dan investasi, maka di dalam proposal terdapat simulasi dan prediksi investasi di masa depan.Â

Prediksi investasi adalah informasi yang sangat penting di unit link. Hasil dari investasi akan digunakan untuk membayar biaya asuransi, yang akan berpengaruh signifikan pada premi yang harus dibayar pemegang polis.

Saya melihat simulasi investasi di proposal unit link, tidak realistis. Tidak sesuai dengan realita kinerja instrumen investasi.

Saya ambil contoh saham. Di unit link, reksadana saham adalah salah satu pilihan investasi dengan asumsi kinerja return rata rata 15% setahun.

Return 15% saham tersebut digunakan sebagai basis untuk membuat simulasi proposal unit link. Dari return ini dibuat perhitungan jumlah premi yang harus dibayar, cuti premi setelah 10 tahun dan jumlah dana yang bisa ditarik oleh pemegang polis.

Jadi, angka return investasi sangat krusial dalam proposal.

Masalahnya, return saham dalam kenyataannya tidak 15% setahun tetapi sangat berfluktuasi naik turun. Di 2020, akibat pandemi Corona Covid-19, return saham anjlok sampai minus negatif.

Fluktuasi return saham tidak tercermin di dalam proposal asuransi unit link. Semuanya dianggap hijau, tidak ada turun naik harga saham di proposal.

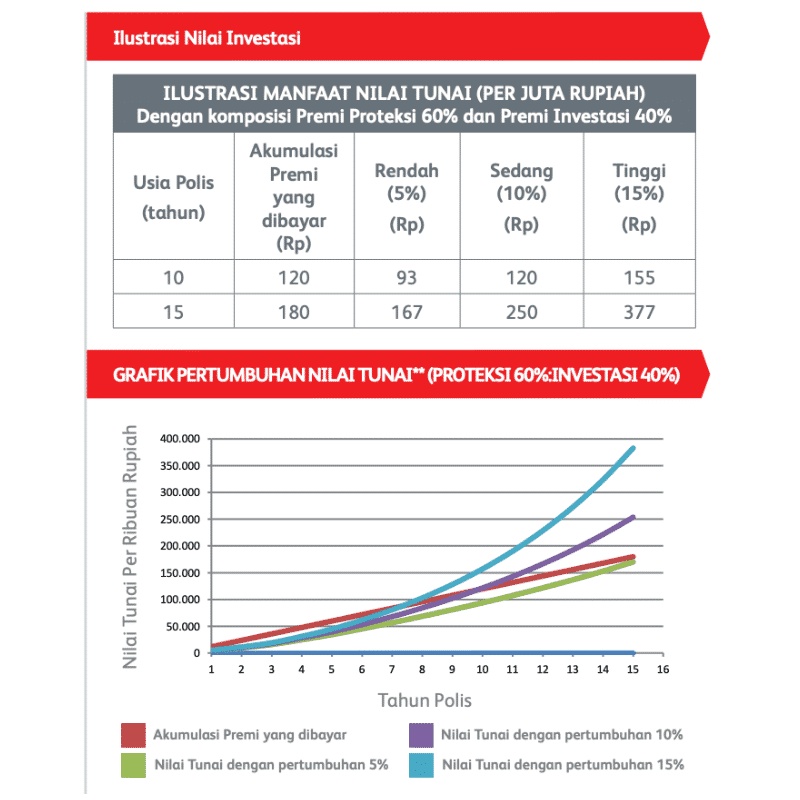

Berikut ini adalah contoh simulasi return investasi di asuransi unit link.

Dibawah simulasi ilustrasi investasi Unit Link tertulis disclaimes berikut:

** Kinerja dari investasi tidak dijamin. Nilai investasi dapat lebih besar ataupun lebih kecil dari Premi yang diinvestasikan, tergantung dari risiko masing-masing jenis Dana investasi. Pemegang Polis mengambil keputusan sepenuhnya untuk menempatkan alokasi dana investasi yang memungkinkan optimalisasi tingkat pengembalian investasi, sesuai dengan kebutuhan dan dana investasi yang dipilih Pemegang Polis. Hasil investasi Pemegang Polis tidak dijamin oleh Perusahaan Asuransi. Semua risiko, kerugian, dan manfaat yang dihasilkan dari investasi dalam program asuransi Unit link ini akan sepenuhnya menjadi tanggung jawab Pemegang Polis .

Â

Resiko investasi di unit link adalah 100% ditanggung oleh pemegang polis. Tidak ada resiko yang ditanggung oleh perusahaan asuransi.

Turun naiknya return investasi tidak berpengaruh buat perusahaan asuransi. Keputusan investasi sepenuhnya di tangan nasabah.

Nasabah yang memilih sendiri jenis investasi, maka resikonya harus ditanggung oleh nasabah.

Â

Salah satu manfaat yang dijual agen unit link adalah uang kembali jika pemegang polis tidak mengalami musibah. Manfaat ini sangat menarik buat calon klien dan menjadi salah satu alasan kenapa unit link tumbuh kembang di Indonesia.

Tapi, saya tidak merasa perlu untuk uang saya kembali di asuransi jika tidak ada klaim.

Pertama, uang yang dikembalikkan oleh asuransi unit link adalah uang pemegang polis sendiri. Uang yang dikembalikkan adalah porsi investasi.

Ibaratnya, saya membayar premi lebih mahal dan porsi pembayaran yang lebih mahal tersebut yang dikembalikkan.

Saya tidak melihat pengembalian ini ada manfaatnya. Lebih baik saya investasikan sendiri.

Kedua, saya sudah menikmati proteksi dari resiko dengan beli asuransi murni yang tanpa investasi.

Nilai manfaat asuransi murni adalah proteksi yang saya nikmati atas segala kemungkinan musibah yang menimpa.

Â

Karena premi yang cukup mahal di asuransi unit link (akibat adanya investasi), implikasinya adalah uang pertanggungan (UP) yang diambil menjadi kecil. Tidak bisa mendapatkan UP yang optimal karena kendala premi.

UP yang kecil dibuat agar premi menjadi lebih terjangkau oleh calon pemegang polis. Penyesuaian UP dilakukan agar premi bisa diturunkan.

Idealnya, sebelum mengambil asuransi, konsumen menghitung berapa nilai UP yang sesuai dengan kebutuhan. Ini ada formulanya dihitung dari biaya hidup keluarga per bulan.

Saya banyak melihat teman teman saya yang mengambil asuransi unit link dengan UP kecil (jauh dibawah UP yang layak) karena mereka tidak bisa bayar premi lebih tinggi.Â

Padahal UP ini krusial karena menunjukkan besarnya proteksi atas resiko kematian untuk keluarga. Inti mengambil asuransi adalah seberapa besar perlindungan proteksi atas resiko.Â

Seandainya mereka tidak perlu bayar investasi maka dengan premi yang sama akan mendapatkan UP lebih besar. Premi bisa sepenuhnya dialokasikan untuk asuransi.

Â

Dalam investasi, kita sebaiknya bisa bebas memilih Manajer Investasi yang akan mengelola dana yang kita tempatkan. Di saat satu Manajer Investasi buruk kinerjanya, kita bisa pindah ke Manajer Investasi lain yang punya kinerja lebih baik.

Fleksibilitas ini penting untuk bisa memberikan return hasil investasi terbaik. Nasabah tidak hanya bisa ganti instrumen, tetapi juga yang tidak kalah penting bisa ganti Manajer Investasi sebagai pengelola dana.

Masalahnya, di asuransi jiwa unit link nasabah tidak bisa ganti Manajer Investasi. Satu manajer Investasi sudah ditetapkan oleh perusahaan asuransi dan nasabah harus menggunakan itu.

Di unit link, nasabah tidak punya keleluasaan untuk memilih Manajer Investasi. Hanya ada satu pilihan.

Biasanya, saya perhatikan Manajer Investasi di unit link adalah pihak yang terafiliasi dengan perusahaan asuransi. Sama sama dalam satu group perusahaan.

Â

Janji yang sering saya terima soal asuransi unit link bahwa setelah 10 tahun kita tidak perlu bayar premi lagi. Pertanggungan terus berjalan, premi tidak bayar lagi, siapa yang tidak mau.

Apa betul tidak perlu bayar premi lagi?

Tidak selalu dan bahkan bisa bisa bayar premi lebih mahal dari yang sekarang.

Asuransi unit link menggunakan hasil return investasi untuk membayar premi. Harapannya adalah setelah 10 tahun return investasi sudah berlipat dan bisa membayari biaya asuransi.

Jadi, gratis premi ini bukan dari perusahaan asuransi. Perusahaan tetap asuransi menagih nasabah untuk bayar biaya asuransi.

Pembayaran premi yang gratis tersebut datang dari hasil return investasi milik nasabah. There's no free lunch!

Masalahnya, return investasi tidak pasti. Bahkan untuk waktu yang lama.

Contohnya, siapa yang mengira terjadi pandemi Covid 19. Semua investasi anjlok dan rontok.

Ketika pengembalian investasi anjlok, uang untuk mensubsidi premi tidak ada lagi atau menurun. Akibatnya, nasabah harus tetap membayar premi, yang seharusnya sudah cuti premi.

Bahkan dalam kondisi return investasi sangat terpuruk, nasabah harus melakukan top up. Top Up ini menambah beban karena harus bayar lagi di luar premi normal.

Â

Pilihan saya ini mungkin berbeda dengan orang lain. Hal itu normal normal saja.

Poin saya adalah saat orang mempertimbangkan masuk ke asuransi unit link selayaknya mempertimbangkan semua aspek dengan cermat. Unit Link adalah produk asuransi yang kompleks sehingga perlu diteliti dengan hati hati.

Daftar Isi

Seperti Anda ketahui pemerintah saat ini memiliki program Jaminan Kesehatan Nasional... Baca Lagi

Kebutuhan akan perlindungan asuransi kesehatan paling dirasakan saat masuk usia tua... Baca Lagi

Penyakit kanker jantung cuci darah tidak hanya punya resiko kematian tinggi tetapi... Baca Lagi