Daftar Isi

Kenapa pengajuan pinjaman online ditolak? Apa alasannya dan bagaimana cara agar bisa disetujui.

Perkembangan teknologi Fintech membuat orang sekarang bisa mengajukan kredit secara online dengan cepat dan mudah. Berbeda sekali dengan beberapa tahun lalu saat proses kredit,.tidak hanya lama, tetapi juga sulit.

Namun, tidak sedikit pengajuan pinjaman online yang ditolak. Saya juga pernah mengalami ditolak.

Pengalaman mengajukan ke beberapa pinjaman online menunjukkan bahwa setiap perusahaan punya kriteria dan persyaratan yang berbeda - beda.

Sudah jadi kebijakan pinjaman online untuk tidak menjelaskan alasan spesifik penolakan pengajuan. Semuanya ditutup rapat.

Saya kumpulkan alasan ini dari pengalaman sendiri, interview pengalaman orang lain dan menelisik persyaratan pengajuan.

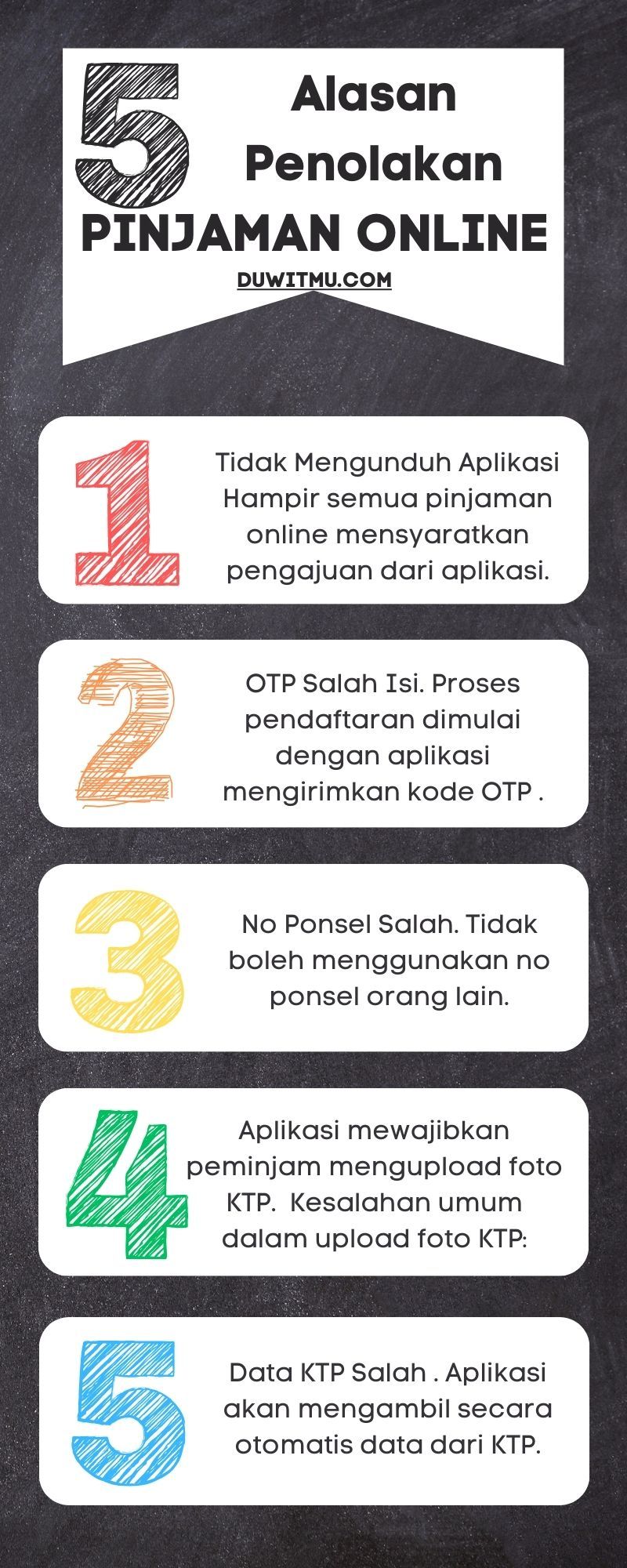

Hampir semua pinjaman online mensyaratkan pengajuan dari aplikasi. Aplikasi tersedia di Google PlayStore dan harus diunduh ke ponsel.

Kalau tidak mengunduh aplikasi, proses pengajuan praktis tidak bisa dilanjutkan. Berhenti sampai disitu.

Calon peminjam harus juga punya ponsel pintar (smartphone) untuk bisa mengunduh aplikasi. Jenis ponsel lama yang belum bisa internet tidak bisa untuk mengunduh aplikasi.

Proses pendaftaran dimulai dengan aplikasi mengirimkan kode OTP lewat SMS ke no ponsel yang didaftarkan dalam pengajuan. Kemudian, kode OTP yang sudah masuk di SMS harus diinput ke aplikasi untuk verifikasi.

Kode OTP ini menjadi security code untuk memastikan yang mengajukan adalah orang memiliki ponsel tersebut.

Jika pengisian salah atau tidak menerima kode OTP, pengajuan tidak bisa dilanjutkan, Harus dipastikan bahwa kode diterima dan diisi dengan benar.

Email juga wajib dimiliki. Pendaftaran akun di aplikasi membutuhkan email.

Aplikasi pinjaman online memastikan bahwa no ponsel dimiliki oleh orang yang mengajukan pinjaman. Tidak boleh menggunakan no ponsel orang lain.

Jika berhasil diketahui bahwa no ponsel yang digunakan milik orang lain maka pengajuan akan ditolak. Tidak bisa melanjutkan ke proses berikutnya.

Kemajuan teknologi fintech saat ini memungkinan perusahaan mengetahui penggunaan no ponsel secara akurat.

Aplikasi mewajibkan peminjam mengupload foto KTP. Ada beberapa kesalahan umum dalam upload foto KTP:

Kesalahan diatas menyebabkan foto KTP tidak valid dan pengajuan tidak bisa dilanjutkan.

Aplikasi akan mengambil secara otomatis data dari KTP menggunakan teknologi untuk membaca foto. Karena itu penting memastikan bahwa foto KTP sejelas mungkin.

Dan jangan lupa, gunakan KTP yang masih berlaku. Meskipun saat ini, mayoritas sudah e-KTP yang berlaku seumur hidup.

Data KTP yang diberikan tidak akurat jika:

Perusahaan pinjaman online memiliki akses ke database KTP nasional dan bisa melakukan pengecekan atas KTP yang disampaikan. Jika ditemukan ketidaksesuaian data KTP, pengajuan ditolak.

Foto secara selfie adalah persyaratan di pinjaman online untuk melengkapi proses pengajuan yang tanpa tatap muka. Pengambilan foto harus mengikuti ketentuan.

Kesalahan yang umum terjadi dan menyebabkan penolakan adalah:

Form pengisian wajib diisi oleh calon peminjam. Sejumlah data - data harus dilengkapi.

Jika data tidak dilengkapi, form tidak lengkap makaa pengajuan tidak bisa dilanjutkan ke proses berikutnya.

Aplikasi pinjaman online akan meminta akses ke HP. Tujuannya supaya aplikasi bisa mengetahui dan menganalisa beberapa data dari HP.

Untuk bisa mengakses, aplikasi akan meminta izin dari pengguna. JIka izin tidak diberikan, aplikasi tidak bisa dilanjutkan ke proses berikutnya.

Ketentuan dari OJK bahwa akses HP wajib diberikan dengan persetujuan oleh pengguna.

Selain akses terhadap HP, beberapa aplikasi pinjaman online juga meminta akses data lain yang sensitif, yaitu:

Akses terhadap data - data diatas di beberapa pinjaman online menjadi persyaratan untuk pinjaman bisa diproses lebih lanjut. Jika tidak diberikan maka proses tidak bisa dilanjutkan.

Tentu saja hal ini hanya terjadi di beberapa pinjaman, tidak semuanya.

Perusahaan pinjaman online akan melakukan verifikasi dengan menghubungi peminjam. Tujuannya memastikan bahwa betul dilakukan pengajuan pinjaman oleh aplikan yang namanya tertulis dalam form.

Verifikasi ini juga bertujuan menghindari fraud. Banyak kasus dimana no ponsel dicuri, data identitas hilang, yang kemudian disalahgunakan untuk mengajukan pinjaman.

Jika peminjam tidak bisa dihubungi, pengajuan akan ditolak.

Kontak ke rumah dan kantor adalah bagian dari proses verifikasi. Bisa dilakukan dengan beberapa cara, antara lain melalui telepon atau bahkan kunjungan.

Kegagalan melakukan verifikasi ke rumah atau kantor bisa menyebabkan penolakan pengajuan. Karena perusahaan pinjaman online tidak bisa memastikan data - data rumah dan kantor valid.

Data rekening bank wajib dicantumkan di form pengajuan. Data ini digunakan untuk mencairkan pinjaman dan menghindari terjadinya fraud.

Fraud biasanya terjadi jika pencairan dilakukan ke nama rekening yang berbeda dari yang mengajukan pinjaman. Karena itu, kesamaan data rekening penting.

Verifikasi rekening bank dilakukan untuk memastikan datanya akurat. Tidak ada indikasi fraud di dalamnya.

Perusahaan pinjaman online menetapkan wilayah yang bisa diterima. Di luar wilayah coverage area tersebut, pengajuan akan ditolak.

Ketentuan soal coverage area biasanya dijelaskan sejak awal. Calon peminjam bisa mengecek apakah domisili masuk dalam coverage area.

Calon peminjam yang punya catatan kredit buruk biasanya akan ditolak pengajuannya. Karakter yang buruk menjadi alasan utamanya.

Catatan kredit dianggap negatif jika peminjam pernah menunggak pinjaman. Definisi berapa lama menunggak, yang dianggap buruk, bisa berbeda - beda diantara perusahaan.

Perusahaan pinjaman bekerjasama dengan beberapa lembaga untuk mengecek catatan kredit calon peminjam. Kemajuan teknologi membuat pengecekan bisa dilakukan dengan semakin canggih.

Setiap perusahaan pinjaman punya daftar blacklist calon nasabah yang dianggap tidak bagus sehingga akan ditolak pengajuannya. Blacklist disusun dari berbagai faktor dan dikumpulkan dari berbagai sumber (internal dan eksternal).

Salah satunya, jika sebelumnya pernah mengajukan pinjaman dan hasilnya buruk, maka ketika mengajukan pinjaman lagi akan ditolak karena masuk ke daftar hitam (blacklist).

JIka calon nasabah masuk dalam blacklist, pengajuan hampir pasti akan ditolak. Perusahaan tidak ingin memberikan pinjaman ke nasabah yang masuk dalam blacklist.

Pinjaman online menggunakan credit scoring untuk menilai pengajuan dari calon peminjam berdasarkan sejumlah variabel dan informasi. Credit scoring akan memberikan rekomendasi berdasarkan hasil score.

Jika hasil score dibawah nilai minimum maka pengajuan akan ditolak. Sebaliknya jika memenuhi minimum score, maka pengajuan akan bisa diproses lebih lanjut.

Apa variabel yang menentukan credit score?

Masalahnya, isi credit score adalah rahasia perusahaan. Tidak dibuka ke umum.

Pinjaman online meminta peminjam menyediakan no telepon saudara, teman dan kerabat. Datanya wajib diisi di aplikasi.

Data ini akan diverifikasi dan jika tidak bisa dikontak atau bisa dikontak tapi tidak sesuai, pengajuan biasanya akan ditolak.

Perusahaan pinjaman online memiliki formula dalam menentukan minimum penghasilan untuk memenuhi plafon kredit yang diajukan. Tujuannya untuk menghindari calon peminjam tidak bisa menyelesaikan kewajiban.

Biasanya, rumusnya adalah 30% dari penghasilan bulanan adalah maksimum yang boleh untuk cicilan kredit. Diatas 30% sudah dianggap berbahaya.

Penghasilan lebih rendah dari seharusnya, berdasarkan jumlah pinjaman yang diajukan, membuat pengajuan bisa ditolak. Wajib memenuhi minimum penghasilan tertentu.

Kemajuan teknologi memungkinkan aplikasi mengetahui lokasi atau wilayah tempat tinggal peminjam. Lokasi tempat tinggal penting untuk memastikan keberadaan peminjam dan kejujuran dalam mengisi data pengajuan pinjaman.

Peminjam yang tidak berada di wilayah yang dicantumkan sebagai alamat tempat tinggal, kemungkinan pengajuan akan ditolak. Misalnya, alamat tempat tinggal ditulis di Jakarta, tetapi lokasi peminjam di luar Jawa.

Di samping itu, domisili harus di Indonesia. Tidak boleh di luar negeri.

Perjanjian kredit wajib ditandatangani dengan menggunakan tanda tangan elektronik. Nah, proses tanda tangan elektronik perlu diperhatikan karena prosesnya membutuhkan pendaftaran terpisah dari aplikasi pinjaman online.

Tanda tangan elektronik dilayani oleh pihak lain, Peminjam perlu mendaftar terlebih dahulu dan baru bisa melakukan tanda tangan.

Tanpa tanda tangan perjanjian kredit, sesuai ketentuan OJK, pengajuan pinjaman tidak bisa diproses lebih lanjut.

Bagaimana supaya pengajuan pinjaman online bisa disetujui?

Kita bisa menggunakan pengetahuan ihwal alasan pengajuan ditolak yang sudah dibahas sebelumnya.

Semua data yang diminta harus dilengkapi selengkap mungkin. Jangan ada yang tidak diisi.

Baca dulu semua persyaratan dan dokumen yang diminta, baru lakukan pengisian supaya data bisa semuanya dilengkapi.

Upload KTP dan mengambil foto selfie harus mengikuti ketentuan yang sudah ditetapkan. Lakukan pengambilan foto dari kamera ponsel yang digunakan untuk melakukan pengajuan pinjaman.

Data rekening bank wajib diperhatikan dengan cermat karena jika salah perusahaan pinjaman tidaka akan memproses alias menolak. Pastikan nama rekening sesuai dengan nama KTP calon peminjam, sebaiknya jangan ada perbedaan.

Berbagai verifikasi dilakukan oleh perusahaan pinjaman online. Mulai dari ke calon peminjam sendiri, rumah, kantor dan saudara.

Pastikan bahwa data kontak yang disediakan valid sehingga saat diverifikasi oleh pinjaman online bisa dilakukan dengan mulus.

Misalnya, saat perusahaan pinjaman berupaya menghubungi saudara atau kerabat dan banyak yang gagal. Perlu dipastikan ke saudara yang dicantumkan nomernya untuk siap mengangkat telepon.

Perusahaan pinjaman sangat memperhatikan credit history peminjaman yang dilakukan peminjam sebelumnya. Kerap menunggak atau terlambat membayar cicilan jadi catatan buruk yang akan mempengaruhi persetujuan kredit.

Penting untuk selalu menjaga catatan kredit dengan baik. Apalagi sekarang data sudah semakin canggih sehingga mudah buat pinjaman online untuk mengecek apakah seseorang punya karakter yang bagus dalam pinjaman.

Peminjam yang baik akan memperhatikan kemampuan keuangan ketika mengambil kredit. Tujuannya, jelas, agar tidak terjebak dalam hutang.

Perusahaan pinjaman memanfaatkan sistem credit scoring dan menggunakan informasi lain guna membuat penilaian apakah peminjam punya kemampuan keuangan menyelesaikan kewajiban pembayaran tepat waktu.

Apa alasan pinjaman online ditolak? Tepatnya ada 17 alasan yang saya bisa kumpulkan. Mungkin belum semuanya, tetapi saya kira ini alasan - alasan utama.

Menggunakan informasi ini, kita bisa tahu apa kriteria, persyaratan dan profil yang diinginkan pinjaman online aga pengajuan pinjaman disetujui.

Baca juga - Vantage FX, Trade Nation

Perbandingan berbagai pinjaman online terbaik bnerdasarkan berbagai faktor pilihan

Daftar Isi

Kredit Pintar dan Danamas adalah dua pinjaman online dana tunai berbasis P2P lending yang... Baca Lagi

Permohonan kenaikan limit pinjaman online IKI Modal nbsp sekarang bisa dilakukan Namun... Baca Lagi

Gestun kerap dilakukan di aplikasi Kredivo Akulaku Namun pemegang pay later wajib... Baca Lagi