Daftar Isi

Berapa cicilan KPR per bulan saat kredit Rumah ? Ini informasi sangat penting kita ketahui sebelum memutuskan mengambil pinjaman KPR.

Informasi cicilan ini kita ketahui dari simulasi KPR.

Tapi, untuk bisa melakukan simulasi KPR, maka banyak prasyarat yang perlu kita ketahui.

Simulasi KPR adalah cara untuk mengetahui besarnya cicilan kredit rumah sebelum mengajukan pinjaman.Â

Harga beli rumah tidak murah, bisa berjuta - juta, apalagi di kota besar, seperti Jabodetabek.

Pinjaman rumah atau KPR ke perbankan menjadi solusi pembiayaan untuk membantu orang memiliki rumah atau apartemen sendiri.

Karena nilai pinjaman yang besar, cicilan Kredit Pemilikan Rumah (KPR) per bulan cukup besar, yang menyedot penghasilan cukup signifikan.

Banyak yang jadi khawatir tidak bisa membayar cicilan KPR.

Untuk mengantisipasi itu, bank menyediakan layanan simulasi KPR.

Simulasi KPR adalah perhitungan cicilan per bulan yang harus dibayar nasabah ke bank berdasarkan jumlah plafon pinjaman yang diambil, suku bunga yang berlaku dan tenor pinjaman yang diambil.

Singkatnya, berdasarkan simulasi ini, dalam bentuk kalkulator KPR, Anda bisa tahu berapa angsuran kredit rumah yang harus Anda bayar setiap bulan.

Apa tujuan melakukan ini?

Kredit rumah kemungkinan besar adalah hutang yang paling besar jumlahnya yang Anda akan ambil sepanjang hidup.

Karena jumlahnya besar, cicilan pasti akan besar pula dan punya pengaruh signifikan terhadap keuangan keluarga Anda setiap bulan.

Oleh karena itu, sebelum memutuskan mengambil kredit pemilikan rumah, penting sekali Anda berhitung dengan cermat berapa cicilan per bulan dan apakah penghasilan Anda cukup untuk membayarnya.

Di samping itu, perlu ingat bahwa selain cicilan setiap bulan Anda perlu mempersiapkan uang muka yang sudah harus dilunasi sebelum mengajukan KPR.

Semua biaya - biaya ini sebaiknya Anda hitung secara detil, idealnya, sebelum memutuskan mengajukan pinjaman.   Â

Ada 10 bank yang menyediakannya dalam kalkulator KPR. Saya kupas satu persatu bank tersebut dan menjelaskan cara membaca simulasi dengan hati - hati. Apa yang perlu dicermati supaya tidak salah baca?

Bank paham soal ini. Makanya, bank menyiapkan KPR kalkulator.

Daftar simulasi KPR yang akan dibahas adalah:

Saya mengunjungi dan mengecek ke bank yang menyediakan produk pinjaman KPR. Saya menemukan ada 10 bank yang menyediakan simulasi.   Â

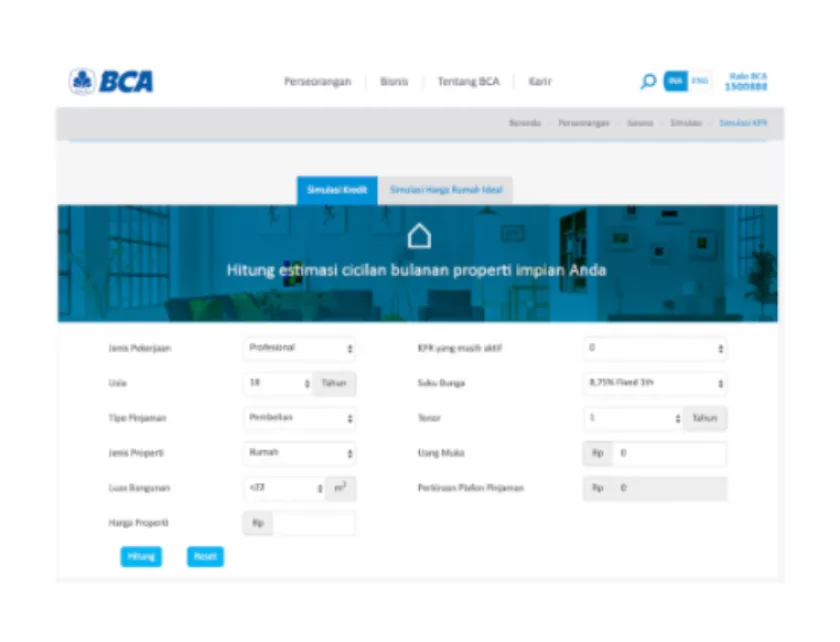

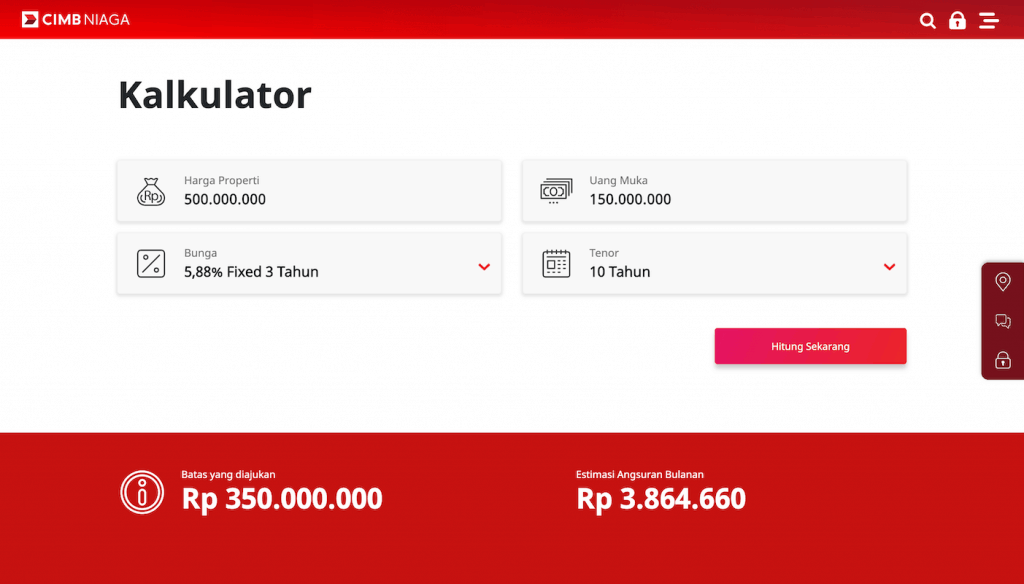

BCA adalah bank dengan produk pinjaman rumah yang dikenal dengan perhitungan bunga yang inovatif.

BCA mengeluarkan skema suku bunga yang inovatif, misalnya "Fix and Cap", lalu "Fix Bunga 3 Tahun". BCA tampaknya paham benar bahwa konsumen di Indonesia sensitif terhadap suku bunga.

Dengan skema bunga semacam ini, suku bunga di BCA bisa termasuk yang paling murah diantara yang lain.

Saya beberapa kali melakukan survei suku bunga dan menemukan bahwa bunga di BCA masih paling murah.   Â

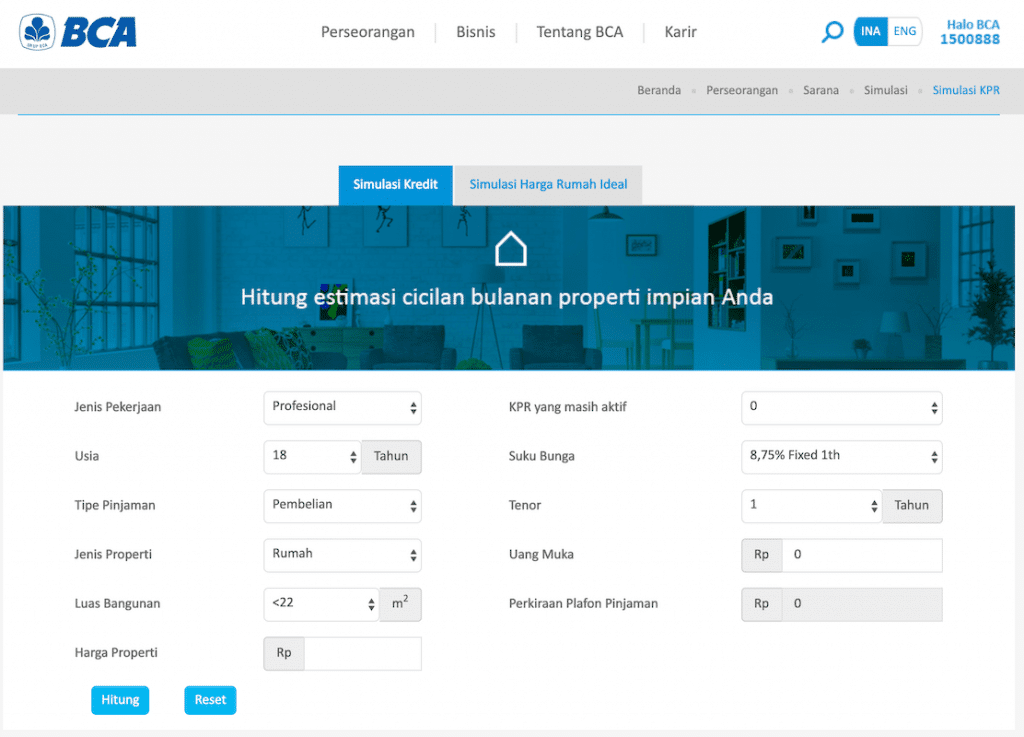

Sebagai bank terbesar di Indonesia, Bank Mandiri menawarkan KPR dengan dukungan jaringan yang luas di seluruh pelosok Nusantara.

Salah satu yang menarik di Mandiri adalah tenor pinjaman bisa sampai 20 tahun. Saya masih percaya bahwa untuk pinjaman pembelian properti maka tenor panjang sesuatu hal yang bagus .Â

Terkait skema bunga, Mandiri menawarkan fitur berikut:

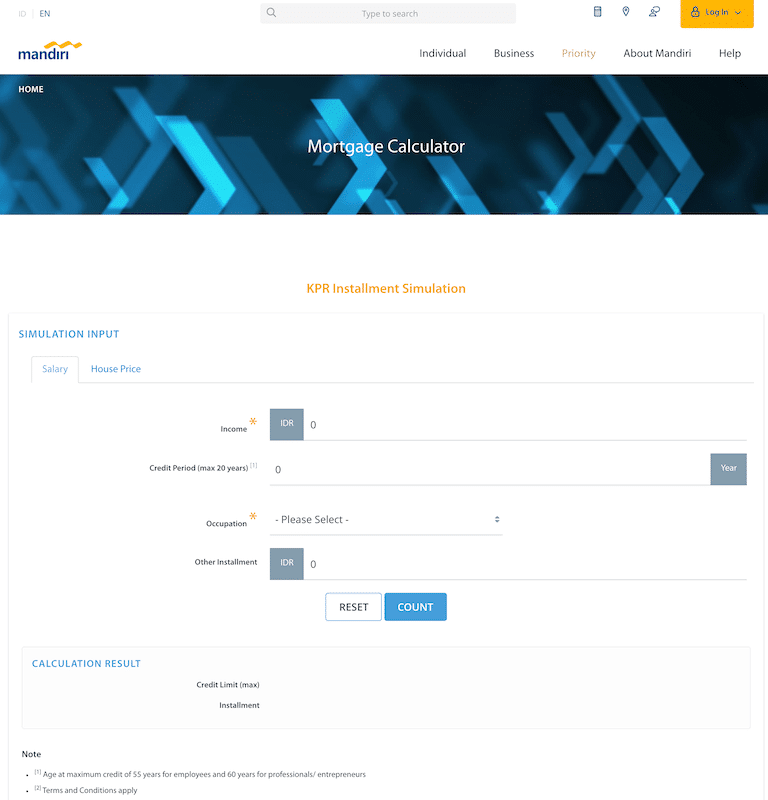

BTN adalah bank yang sudah lama sekali bermain di pinjaman rumah dan memang dibuat oleh pemerintah untuk membantu masyarakat memiliki rumah.

Jika masuk kriteria untuk mengambil kredit subsidi, Anda bisa mengajukan ke BTN. Anda bisa juga datang ke pameran properti developer kredit subisidi yang diadakan oleeh BTN secara rutin setiap tahun.

BTN menyalurkan program untuk pemilikan rumah dari Kementerian Pekerjaan Umum dan Perumahan Rakyat Republik Indonesia yang ditujukan bagi Masyarakat Berpenghasilan Rendah (MBR) dengan uang muka ringan mulai dari 1%; Suku bunga rendah 5% tetap; jangka waktu hingga 20 tahun; subsidi bantuan uang muka sebesar Rp4juta rupiah (khusus rumah tapak) dan Bebas premi asuransi dan PPN.   Â

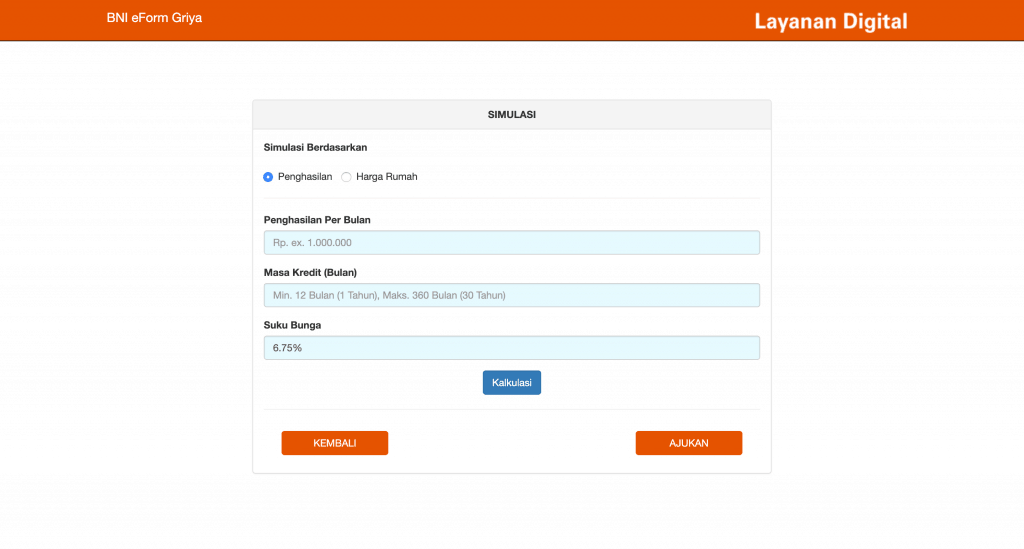

BNI memiliki produk pinjaman rumah, yaitu BNI Griya.

BNI GRIYAÂ merupakan fasilitas pembiayaan konsumtif yang dapat digunakan untuk tujuan: Pembelian, Pembangunan/Renovasi, Top Up, Refinancing, atau Take Over properti berupa rumah tinggal, villa, apartemen, kondominium, ruko, rukan, atau tanah kaveling.

Yang menarik, masa pinjaman - tenor - bisa mencapai 25 tahun. Salah satu jangka waktu kredit yang paling lama di market, yang saya pernah temui.   Â

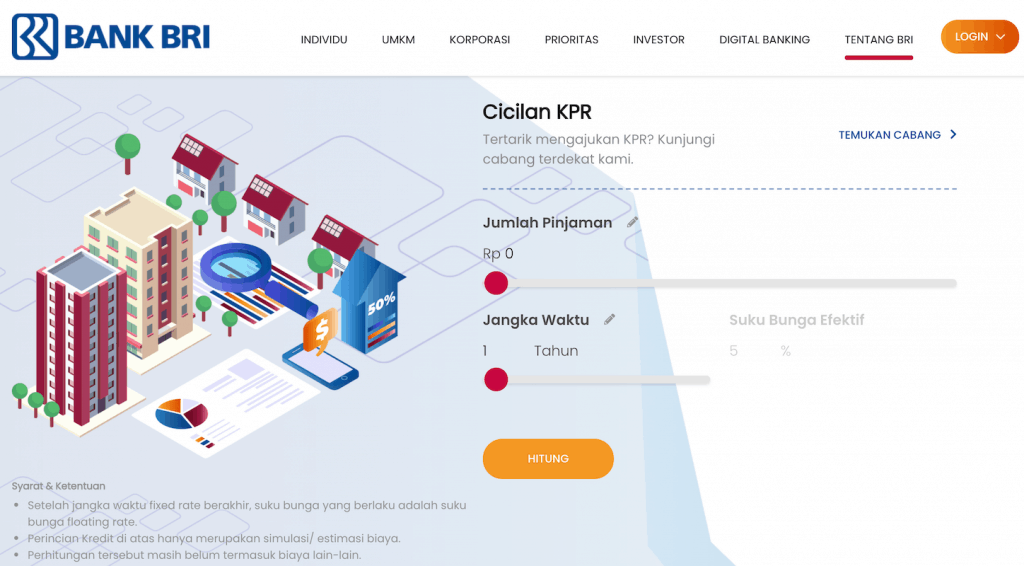

BRI sebagai yang terbesar di Indonesia saat ini, tentu saja, punya produk kredit pemilikan rumah. Ada dua produk pinjaman ini di BRI, yaitu regular dan subsidi.

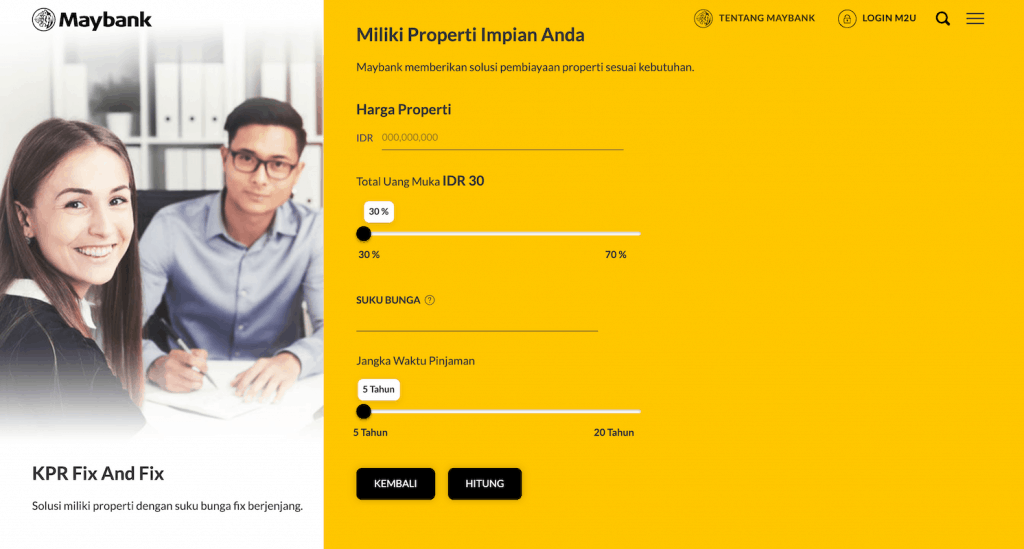

Maybank menawarkan pinjaman KPR, dengan pilihan skema , yaitu:

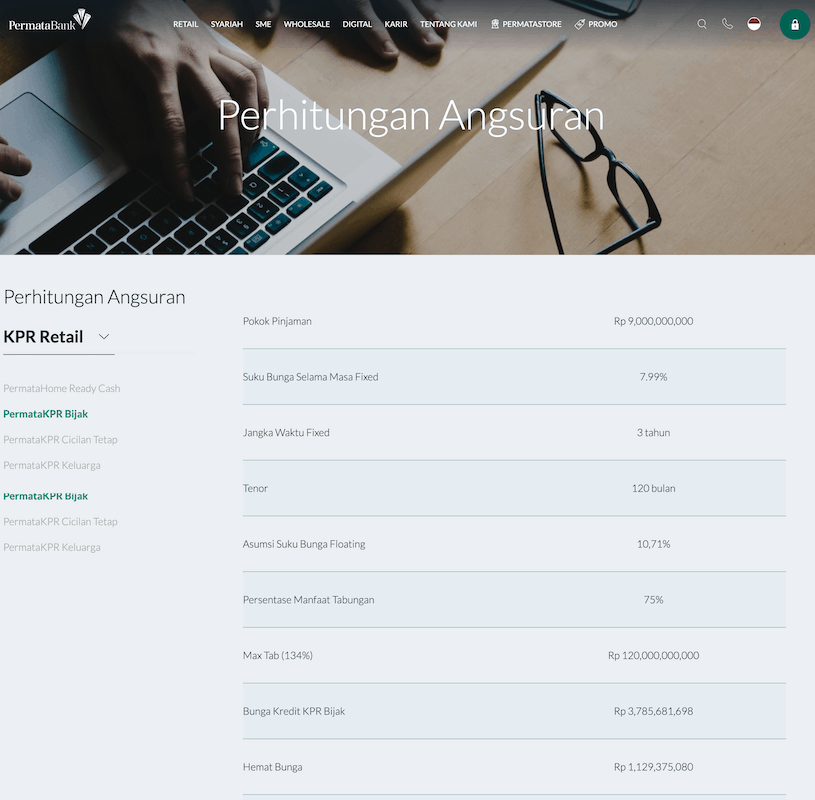

Permata menawarkan hutang konvensional dan Syariah kepada masyarakat.

Permata memiliki KPR Bijak yang mana Anda bisa menikmati bunga hingga 0% dengan menambah saldo tabungan, dimana 75% saldo tabungan diperhitungkan sebagai pengurang pokok pinjaman dalam perhitungan bunga.

Dalam Bijak, saldo tabungan Anda bisa digunakan untuk mengurangi pokok pinjaman sehingga dengan angsuran yang sama masa tenor bisa lebih cepat.   Â

CIMB Niaga audah lama dikenal menawarkan produk pembiayaan properti, bahkan sejak masih bernama Bank Niaga.

Kredit X-Tra Manfaat Niaga menghubungkan pinjaman rumah dengan rekening tabungan.

Bagian dari pokok pinjaman pada X-Tra Manfaat bebas bunga, yaitu sebesar 80% dari saldo tabungan Anda yang terhubung dengan KPR Xtra Manfaat untuk diperhitungkan sebagai pengurang dalam perhitungan porsi bunga KPR.

Anda bisa menikmati Bunga Rp. 0dengan cara menjaga saldo tabungan sebesar 125% dari Sisa Pokok Pinjaman KPR X-Tra Manfaat.

Kalau kamu memiliki dana lebih & ingin mengurangi beban bunga KPR, cukup masukkan dana tersebut ke dalam rekening tabungan yang terhubung dengan KPR X-Tra Manfaat kamu.   Â

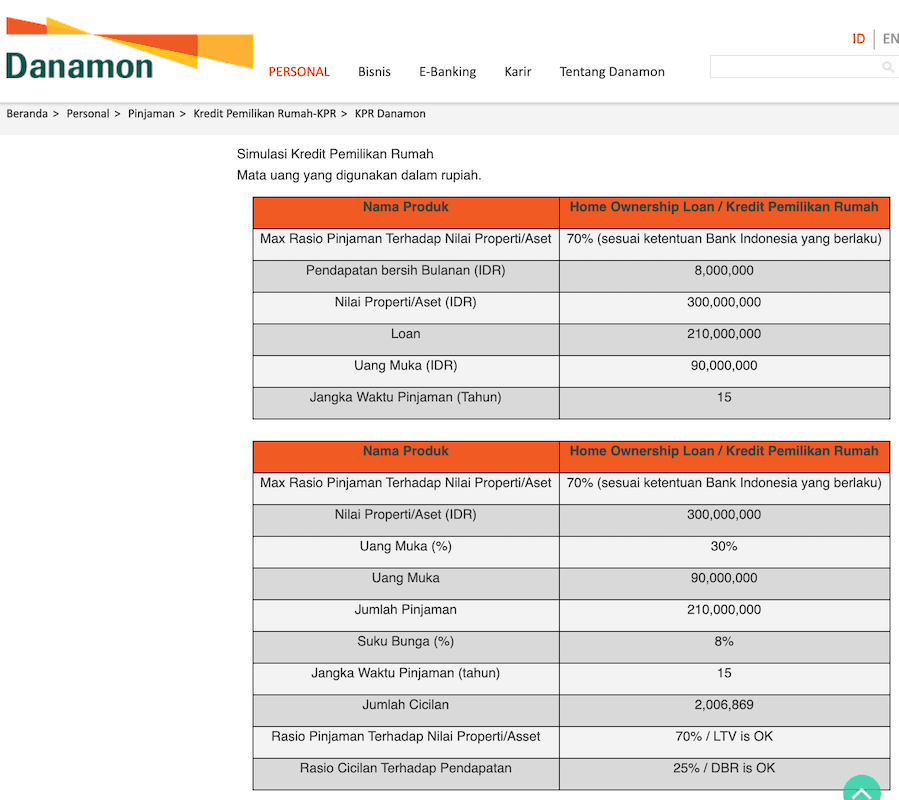

Salah satu produk yang menarik di Danamon adalah Anda bisa mengajukan pembiayaan untuk pembelian tanah dan renovasi.

Selengkapnya, pinjaman untuk pembiayaan properti di Danamon adalah berikut:

Bank UOB menyediakan pembiayaan kepemilikan peoperti dengan berbagai fitur, yaitu:

Pengisian formulir pengajuan kredit rumah bisa dilakukan secara online di UOB.com dengan mengisi form pengajuan yang tersedia di website UOB.

Contoh Perhitungan Angsuran KPR yang disediakan UOB

Metode perhitungan yang digunakan dalam perhitungan ini adalah bunga efektif.   Â

Untuk melakukan simulasi, dalam kalkulator KPR, Anda memerlukan sejumlah asumsi, yaitu:Â Â Â Â

Harga adalah faktor utama dalam pengajuan pinjaman. Harga menentukan berapa jumlah plafon pinjaman yang Anda akan ajukan.

Saran saya gunakan range harga atas properti rumah yang menjadi incaran kita. Tujuannya supaya kita jadi bisa tahu variasi harga dan ada ruang untuk naik atau turun dari rumah yang dituju.

Kalau hanya berpatokan pada satu harga properti, bisa saja cicilan KPR terlalu mahal, sehingga Anda jadi tidak punya alternatif.

Saran saya lakukan kunjungan ke pameran properti untuk mendapatkan gambaran pasaran harga di daerah yang diinginkan.   Â

Bank tidak melakukan pembiayaan 100% atau seluruh harga rumah, tetapi pemilik harus membayar uang muka dalam jumlah tertentu di depan sehingga pembiayaan bank paling tinggi di kisaran 80% sd 90% harga rumah.

DP akan sangat mempengaruhi nilai plafon pinjaman dan cicilan per bulan, semakin besar DP makin kecil jumlah pinjaman yang perlu diambil.

Tetapi, jumlah DP juga sangat ditentukan oleh kesiapan finansial. Karena jumlahnya tidak kecil.

Bank biasanya punya ketentuan DP minimum. Tidak boleh lebih kecil dari DP minimum, sekitar 10% dari harga rumah.

Saran saya, untuk simulasi, gunakan range DP, mulai dari DP minimum sd jumlah DP yang kita sanggup setorkan.   Â

Harga rumah dikurangi jumlah uang muka adalah plafon pinjaman KPR yang Anda akan ajukan ke bank.

Plafon ini merupakan hutang Anda ke bank.

Dalam kalkulator KPR, nilai plafon pinjaman adalah faktor utama yang harus Anda input. Tanpa data ini , Anda tidak bisa melakukan perhitungan menggunakan kalkulator kredit rumah.   Â

Berapa lama Anda akan mencicil? Berapa jangka waktu membayar angsuran?

Bank berbeda - beda dalam menetapkan tenor paling lama. Paling lama, yang saya pernah baca, adalah pinjaman KPR selama 30 tahun.

Terasa sangat berat meminjam selama 30 tahun. Harus mencicil sampai uzur, mungkin begitu pikiran Anda.

Tapi, Anda harus ingat bahwa nilai harga properti cendrung mengalami appresiasi. Karena jumlah tanah terbatas, daerah berkembang, infrastruktur tumbuh dan jumlah penduduk makin banyak, permintaan akan properti meningkat.

Mengambil pinjaman dengan nilai asset properti yang meningkat dan meningkatnya diatas bunga bank, akan menguntungkan.

Singkatnya, jika pun Anda tidak sanggup bayar dan rumah disita bank, hasil penjualan rumah tersebut masih sisa setelah dikurangi kewajiban hutang ke bank.

Kembali lagi ke berapa lama tenor yang sebaiknya di ambil?

Balik lagi ke kemampuan keuangan Anda untuk membayar angsuran setiap bulan, semakin panjang tenor semakin kecil angsuran per bulan dan sebaliknya,   Â

Suku bunga adalah komponen dalam simulasi kredit rumah.

Berapa bunga yang harus digunakan?

Bank biasanya sudah menyediakan bunga untuk melakukan perhitungan. Tetapi, sejumlah hal Anda harus perhatikan soal bunga ini, yaitu:

Berikut ini adalah contoh input yang saya gunakan dalam perhitungan simulasi KPR untuk membandingkan cicilan dari satu bank dengan bank lainnya.

Baca juga - Bunga KPR Murah (Survei 12 bank)Â Â Â Â

Dari pengalaman membaca simulasi, ada sejumlah caveats, kehati-hatian informasi, yang perlu Anda cermati.   Â

Simulasi adalah simulasi, bukan kondisi riil sebenarnya. Karena itu, perbedaan kemungkinan besar akan ada dengan kondisi riil saat pengajuan pinjaman.

Sebab itu, saat menggunakan hasil kalkulator atau simulasi KPR, Anda perlu camkan benar bahwa ini adalah simulasi.

Perbedaan antara simulasi dengan kondisi nyata terjadi karena beberapa faktor, yaitu:

Simulasi memberikan hasil yang berbeda dengan kenyataan saat Anda sudah mengambil pinjaman.

Hal tersebut terjadi karena adanya cara perhitungan cicilan KPR , yaitu tahap pertama cicilan dihitung dengan menggunakan bunga Fixed, yang relatif rendah, sementara setelah masa bunga Fix selesai, cicilan dihitung menggunakan bunga floating, yang lebih tinggi.

Sewaktu perhitungan simulasi KPR biasanya Anda menggunakan asumsi bunga Fix.

Dalam kondisi rill, bunga fixed hanya untuk beberapa tahun saja diawal kredit (paling lama 3 tahun). Sedangkan, the rest of KPR cicilan dihitung dengan bunga floating, yang unfortunately kerap tidak tercermin dalam simulasi KPR.

Jadi, jika cicilan di simulasi terasa ringan, jangan cepat lega dulu. Pastikan Anda mempertimbangkan berapa cicilan saat masuk ke bunga floating yang sesuai bunga pasar.

Untuk mengatasi kebingungan akan bunga fix vs floating ini, sekarang bank sudah memiliki produk KPR yang sejak awal, sejak bulan pertama kredit, perhitungan sudah menggunakan bunga floating.

Dengan cara ini, Anda bisa lebih tidak kaget soal lonjakan angsuran karena sejak awal bank sudah menggunakan floating sesuai pasar.   Â

Seperti sudah saya sampaikan, simulasi hanya menghitung estimasi beban angsuran setiap bulan. Sementara, saat mengambil pinjaman, Anda harus membayar sejumlah biaya yang jumlahnya tidak kecil.

Jadi, saat menghitung ancer - ancer angsuran KPR dengan kalkulator, jangan lupa untuk mengingat bahwa ada biaya lain yang nanti harus Anda lunasi sebelum pencairan pinjaman.

Pengalaman saya, sejumlah biaya yang Anda harus bayarkan saat pengajuan kredit properti adalah:

Agar pinjaman bisa dicairkan, persyaratannya adalah Anda harus melunasi biaya ini.   Â

Manfaatkan hasil simulasi untuk memberikan gambaran soal kewajiban yang Anda harus bayar setiap bulan dan apakah Anda mampu membayar kewajiban tersebut.

Meskipun punya rumah itu impian banyak orang, tetapi punya kewajiban angsuran pinjaman KPR setiap bulan bukan perkara remeh. Dan perlu Anda tahu masa tenor kredit properti bukannya singkat, bisa 10 tahun sampai dengan 20 tahun.

Jika menunggak angsuran, resikonya hunian tempat tinggal Anda bisa disita bank.

Jadi, punya angsuran KPR itu adalah high-committment.

Karena itu, adanya simulasi kalkulator KPR selayaknya dimanfaatkan sebaik - baiknya untuk menghitung kemampuan pembayaran Anda.   Â

Kecenderungan kita adalah langsung membandingkan hasil simulasi di satu bank dengan bank lainnya.

Bukankah itu, salah satu, tujuan melakukan perhitungan simulasi. Betul!

Tetapi, perbandingan ini harus Anda lakukan dengan berhati - hati. Hasil simulasi bisa saja tidak bisa diperbandingkan jika komponennya berbeda - beda.

Jadi, sebelum membandingkan, pastikan komponen yang digunakan sama dan hanya 1 variabel yang saja yang berbeda, misalnya, suku bunga, agar bisa dilakukan perbandingkan dengan efektif antar cicilan di satu bank dengan bank lainnya.Â

Baca Juga - Cara Restrukturisasi KPRÂ

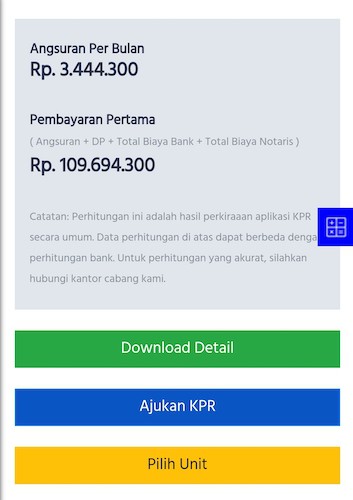

Simulasi KPR untuk menghitung cicilan angsuran per bulan dan biaya admin pinjaman. Berikut ini step by step dari pengalaman mencoba di salah satu penyedia KPR.Â

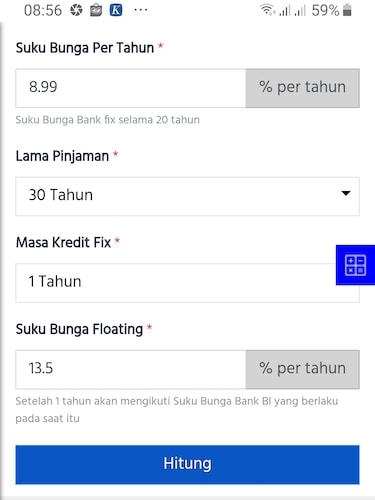

Masukkan harga rumah dibeli dan jumlah uang muka DP rumah.

Masukkan berapa lama pinjaman KPR akan diambil.

Muncul rincian biaya admin untuk pinjaman KPR

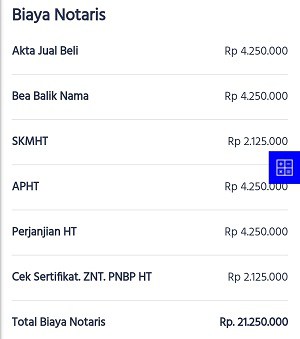

Muncul rincian biaya Notaris untuk pinjaman KPR.

Jumlah angsuran cicilan KPR per bulan.

Sebagai pinjaman dengan jumlah besar, Anda perlu tahu berapa cicilan per bulan KPR.

Ya bank menyediakannya. Ada 10 bank yang punya kalkulator KPR.

Ada. Plafon pinjaman, uang muka, bunga dan tenor adalah komponen dalam menghitung simulasi.

Tidak. Tetapi, hasil simulai bisa menjadi estimasi kewajiban angsuran setiap bulan.

Simulasi hanya menghitung cicilan per bulan, sementar biaya KPR tidak masuk dalam simulasi.

Karena ada beberapa skema bunga, yaitu Fixed dan Floating, yang mempengaruhi cicilan per bulan.

Ingin KPR rumah?

Anda silakan menghitung estimasi cicilan kredit dengan menggunakan simulasi KPR.

Dengan kalkukator ini, Anda bisa tahu, ancer-ancer nya, berapa sih angsuran per bulan yang Anda harus bayar setiap. bulan. Tujuannya supaya bisa merencanakan keuangan dengan baik dan bisa tahu berapa pengeluaran jika ingin punya hunian.

Semoga review soal simulasi KPR ini bisa membantu Anda.

Perbandingan KPR terbaik untuk pembiayaan rumah berdasarkan berbagai faktor dari berbagai bank.

Daftar Isi

Bagi kebanyakan orang termasuk kamu sertifikat tanah adalah hal yang rumit untuk... Baca Lagi

DP rumah uang muka sangat penting untuk cicilan perumahan secara KPR Banyak pengembang... Baca Lagi

Take Over KPR BCA ke bank lain adalah salah satu cara mendapatkan cicilan pinjaman rumah... Baca Lagi

Komentar (0 Komentar)