Daftar Isi

Kartu kredit adalah alat pembayaran dengan kartu yang penting untuk melakukan transaksi di era modern dan digital. Ada banyak pilihan kartu kredit di pasar. Apakah kartu kredit terbaik sepanjang masa? Saya mereview 10 kartu kredit terbaik 2019 2020.

Kartu kredit adalah alat pembayaran menggunakan kartu (APMK) di Indonesia yang di era transaksi digital dan cashless seperti sekarang fungsinya menjadi sangat sentral. Tidak hanya menjadi gaya hidup, fungsi kartu kredit merupakan kebutuhan dalam semua transaksi.

Visa Mastercard adalah jaringan penyedia kartu kredit yang umum digunakan oleh bank penerbit kartu.

Menurut Bank Indonesia, per Nov 2019, jumlah keping kartu kredit yang beredar mencapai 17 juta kartu yang dikeluarkan oleh 25 penerbit (23 bank dan 2 perusahaan keuangan). Jumlah transaksi penggunaan kartu kredit mencapai nilai Rp 3 Triliun dengan volume 29 juta penggunaan kartu sampai Nov 2019.

Apa kegunaan kartu kredit?

Bagaimana memiliki kartu kredit terbaik? Mana pilihan kartu yang paling cocok dengan kebutuhan Anda? Dimana suku bunga per bulan paling murah? Apa kartu kredit termurah dan termudah?

Berikut ini adalah review 10 kartu kredit terbaik, yaitu:

Citibank adalah bank penerbit kartu kredit yang saya yakin paling dikenal banyak orang di Indonesia. Bank asing ini salah satu pionir penerbitan kartu kredit.

Kartu kredit pertama saya adalah dari Citibank!

Di saat, bank lain belum mempunyai kartu kredit, Citibank sudah masuk dalam bisnis ini dengan berbagai macam fitur dan produk kartu kredit yang menarik.

Salah satu keunggulan Citibank adalah sistem dan pelayanan yang mumpuni. Pengalaman bank ini yang sudah puluhan tahun tidak bohong, layanannya termasuk yang terbaik.

Kelemahannya satu, Citibank pelit memberikan limit kartu kredit.

Saya sudah menjadi pemegang kartu Citibank lebih dari 15 tahun, tetapi dalam jangka waktu itu, limit saya hanya disesuaikan satu kali dan sudah beberapa kali saya mengajukan dan ditolak, meskipun catatan pembayaran saya bagus.

Citi adalah juga salah satu penerbit yang pelit memberikan gratis iuran tahunan. Untuk bisa gratis iuran tahunan memotong rewards points.

Citibank menawarkan beragam jenis kartu, yaitu:

Transaksi di kartu Citi terhubung dengan Citibank Online - aplikasi mobile banking.

Saya bisa langsung mengecek setiap saat transaksi di kartu yang sudah dilakukan dan jumlah saldo pemakaian kartu kredit setiap saat di aplikasi Citi Online ini.

Kartu kredit BCA adalah salah satu penerbit yang ternama di Indonesia. Sejalan dengan bank BCA yang punya jaringan ATM paling luas dan kuatnya brand BCA yang dikenal di semua kalangan.

Keunggulan memiliki kartu kredit BCA adalah Anda mendapatkan suku bunga yang bersaing dan relatif rendah dibandingkan bank - bank penerbit kartu kredit lainnya. Nanti di bagian perbandingan bunga Anda bisa lihat suku bunga kartu BCA dibandingkan kartu dari bank-bank lain.

Dengan suku bunga per bulan yang cukup rendah, fasilitas cicilan di kartu BCA menjadi menarik dan tidak jarang menawarkan program cicilan 0 % untuk transaksi di e-commerce.

Namun, BCA terkenal sulit memberikan kartu kredit. Nasabah perlu punya rekening tabungan di BCA terlebih dahulu untuk bisa lancar mengajukan kartu dari bank ini.

Disamping itu, limit kartu BCA juga terkenal kecil. Saya pun merasakannya - punya 2 kartu dari BCA tetapi semuanya dalam satu limit gabungan yang relatif rendah.

Pengajuan kartu kredit baru sudah bisa dilakukan secara online, sementara jika Anda pemilik kartu kredit BCA dapat menambah kartu secara online.

BCA menyediakan pilihan tiga varian kartu, yaitu BCA Card, Visa dan Mastercard, dengan fitur sebagai berikut:

Bank Mandiri, sebagai bank dengan asset terbesar dan jaringan terluas di Indonesia, menerbitkan kartu kredit. Jumlahnya tidak tanggung - tanggung, ada 18 jenis pilihan kartu dari Mandiri.

Mandiri Kartu Kredit menyediakan berbagai pilihan ragam kartu buat kebutuhan nasabah untuk kenyamanan kebutuhan sehari-hari, travel, otomotif, dan golf.

Beberapa jenis kartu kredit dari Mandiri, yang Anda bisa pertimbangkan adalah:

Pengajuan kartu kredit Mandiri bisa dilakukan apply secara online, namun pengajuan aplikasi hanya dapat melalui handphone ponsel menggunakan Chrome atau Safari. Tidak bisa pengajuan melalui PC atau Laptop.

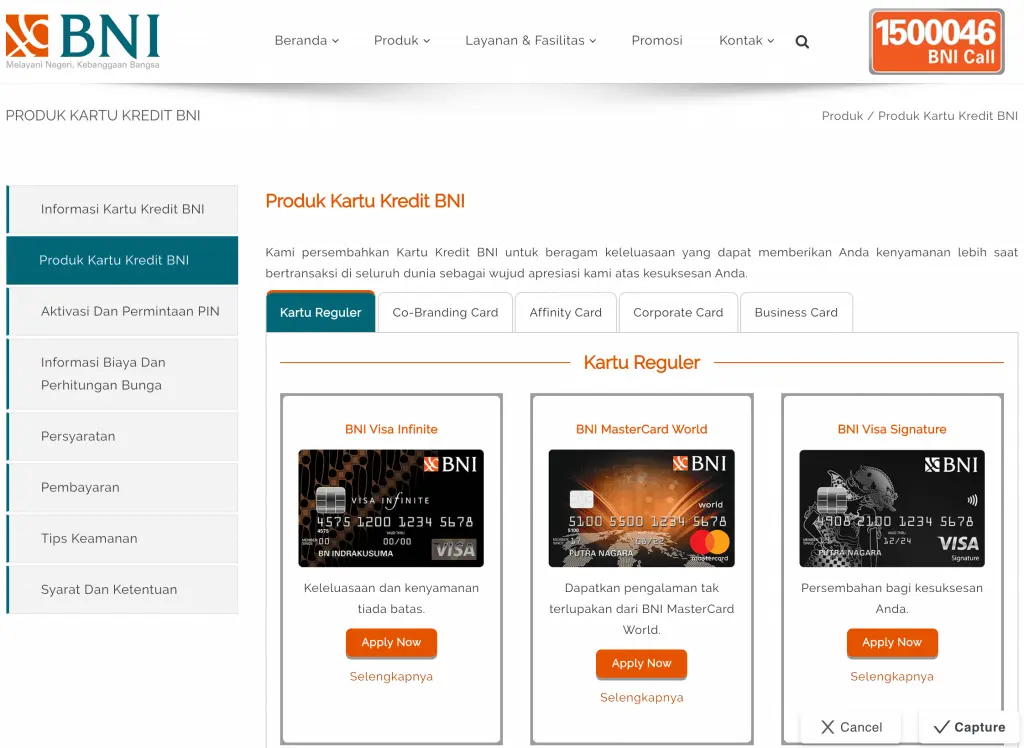

Bank BNI 46 menerbitkan 24 jenis kartu kredit dengan berbagai macam jenis, yaitu kartu reguler, co-brand, affinity, corporate dan business card.

Beberapa pilihan kartu terbitan BNI 46 yang cukup menarik adalah:

Persyaratan pengajuan kartu di BNI 46, antara lain, adalah sebagai berikut:

Bank Mega terkenal dengan Kartu Kredit Carrefour - Carrefour Mega Card.

Carrefour Mega Card adalah pilihan kartu kredit terbaik yang khusus diterbitkan oleh Bank Mega, bekerjasama dengan PT. Carrefour Indonesia, perusahaan hypermarket terbesar di Indonesia yang juga juga merupakan anak perusahaan dari CT Corp.

Kartu kredit ini menawarkan berbagai keuntungan untuk transaksi di seluruh Store Carrefour maupun di berbagai merchant – merchant lain yang bekerjasama dengan Bank Mega, yaitu bisa mendapatkan:

Kartu kredit yang banyak memberikan fasilitas diskon diskon di merchant-merchant dalam group CT Corp, yang memang besar dan memiliki banyak brand ternama.

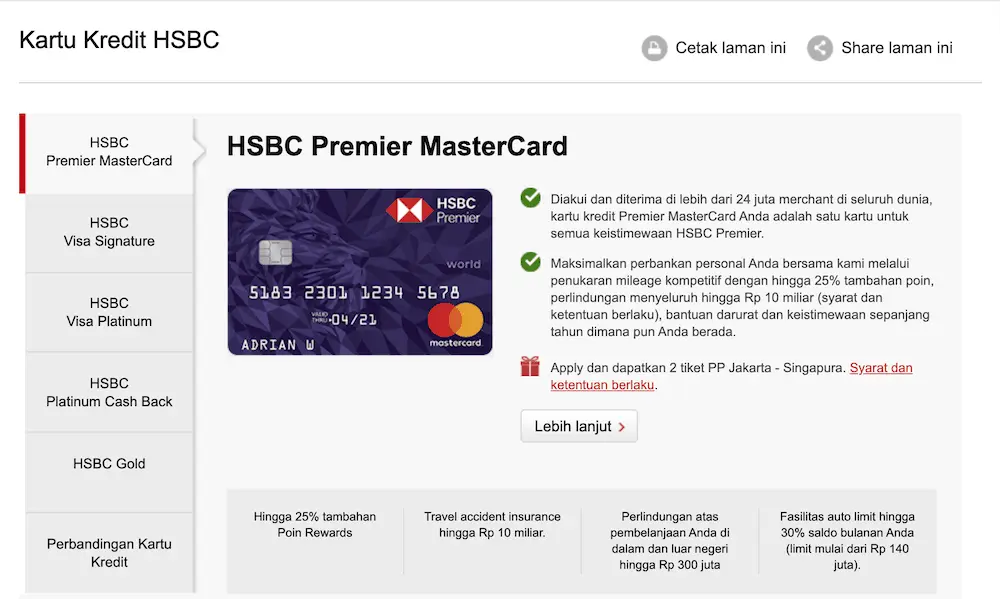

Kartu kredit HSBC adalah salah satu penerbit yang sudah lama dan karena ini adalah bank berskala global, kartu kredit terbaik yang diterima secara luas di berbagai negara, tanpa perlu cemas penolakan saat di luar negeri.

HSBC mengeluarkan beberapa kartu, antara lain:

Pengajulan aplikasi kartu di HSBC bisa dilakukan secara online melalui situs HSBC.co.id dengan melengkapi formulir aplikasi dan staff layanan pelanggan akan menghubungi Anda dalam waktu 48 jam (hari kerja).

Persyaratan pengajuan kartu, antara lain, sebagai berikut:

CIMB Niaga menawarkan beberapa jenis kartu kredit. Kartu Niaga adalah salah satu yang saya aktif gunakan untuk transaksi sehari-hari.

Salah satu yang menarik adalah CIMB Niaga menerbitkan kartu kredit Syariah - Kartu CIMB Niaga Syariah Gold, dengan fitur berikut:

Persyaratan pengajuan kartu, antara lain, sebagai berikut:

Cara kerja kartu Syariah adalah Bank akan mengenakan Kafalah Fee kepada Pemegang Kartu. Atas Kafalah Fee yang dibebankan kepada Pemegang Kartu, Bank dapat memberikan potongan (rebate) berdasarkan transaksi dan pembayaran setiap bulannya sesuai dengan Limit Jasa yang tidak dipergunakan oleh Pemegang Kartu atau membebaskan Kafalah Fee jika Pemegang Kartu melakukan pembayaran penuh sebelum tanggal jatuh tempo.

Pada tagihan Kartu akan dilaporkan Kafalah Fee dikurangi dengan potongan (rebate) yang ditetapkan oleh Bank sesuai dengan Limit Jasa yang tidak dipergunakan oleh Pemegang Kartu. Pemegang Kartu wajib membayar Kafalah Fee setelah rebate yang menjadi Net Kafalah Fee.

Jika Pemegang Kartu melakukan pembayaran tagihan secara penuh (full payment) sebelum Tanggal Jatuh Tempo dan tidak ada kondisi yang menimbulkan konsekuensi biaya, maka Kafalah Fee akan dikurangi secara penuh (full rebated), sehingga Pemegang Kartu tidak akan dibebankan Net Kafalah Fee.

DBS menawarkan dua jenis kartu kredit, yaitu digibank Visa Travel Signature dan digibank Visa Travel Platinum.

Kedua kartu kredit yang menawarkan fitur sebagai berikut:

Salah satu fitur kartu kredit DBS adalah transaksi dan pengelolaan bisa dilakukan secara online lewat aplikasi Digibank mobile banking.

Dengan terhubungan dengan aplikasi mobile banking, setiap kali transaksi dengan kartu kredit, Anda untuk memantau bisa secara real-time.

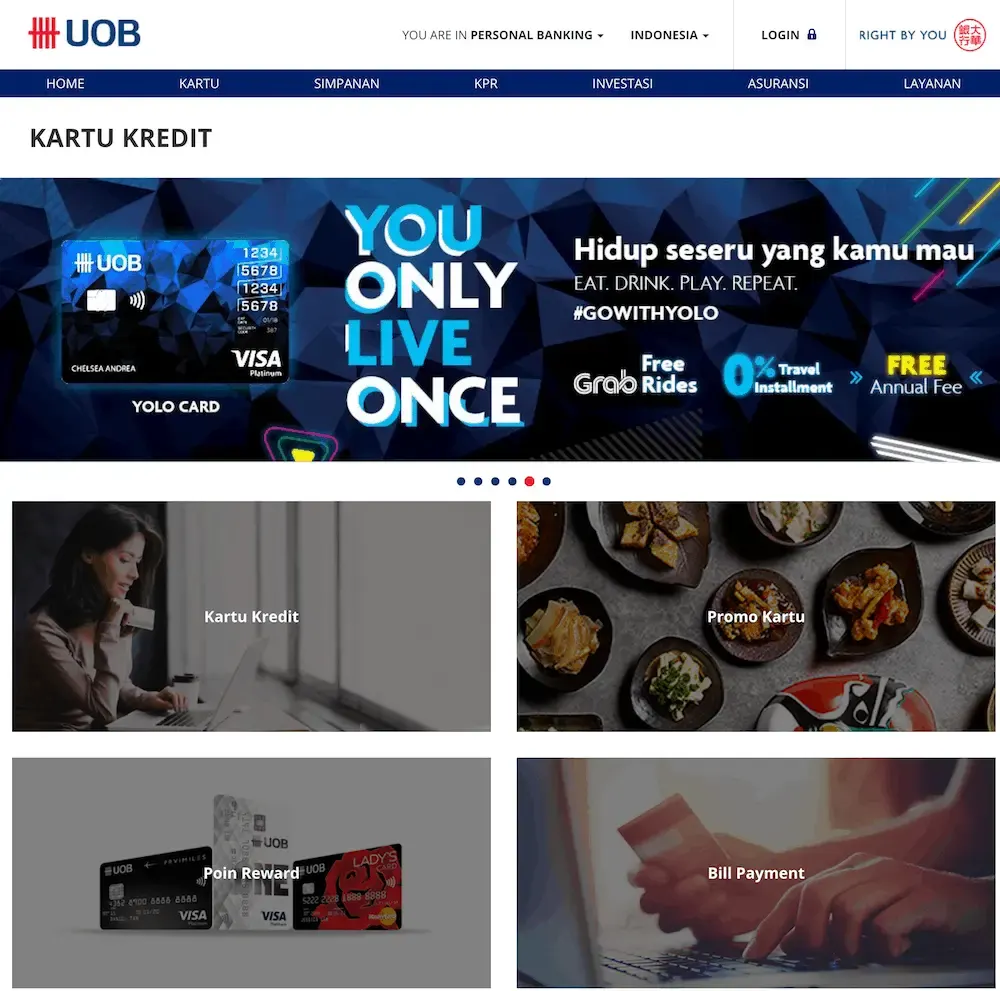

UOB Bank Singapore menerbitkan kartu kredit sebagai salah satu produk perbankan ritel dari bank asal negara tetangga ini.

Kartu kredit Bank UOB menawarkan fitur berbeda, yang bisa Anda untuk berbagai kebutuhan, yaitu:

Persyaratan pengajuan kartu di UOB adalah:

Pemegang Kartu Kredit UOB yang memenuhi persyaratan dapat mengajukan perubahan transaksi pembelanjaan di merchant menjadi kredit cicilan dalam jangka waktu tertentu.

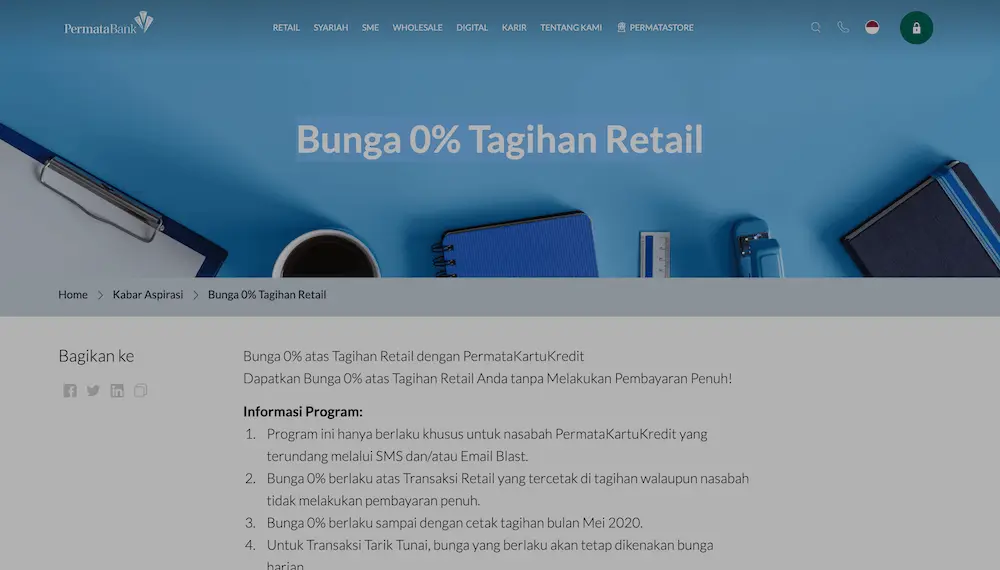

Bank Permata menerbitkan beberapa jenis kartu kredit terbaik yang menawarkan berbagai manfaat. Saya punya salah satunya, meskipun jarang saya gunakan.

Beberapa jenis kartu kredit Bank Permata yang menarik, mudah dan punya fitur berbeda dengan bank lain adalah:

Salah satu promo menarik kartu kredit Permata saat ini yang baru saya terima (undangan) adalah suku bunga 0% untuk transaksi ritel (tidak berlaku untuk tarik tunai), yaitu Anda bebas bunga meskipun membayar minimum sampai dengan Mei 2020 - setelah itu bunga normal. Lumayan bisa dapat bunga 0% selama kurang lebih 4 bulan.

Syarat dan Ketentuan Program Bunga 0% Tagihan Retail:

Alat Pembayaran dengan Menggunakan Kartu yang diterbitkan oleh bank dan lembaga selain bank.

Anda mendapatkan tempo pembayaran secara kredit untuk belanja dan tarik tunai selama kurang lebih 30 hari. Di samping itu, bank penerbit melakukan banyak promo, diskon, cashback dan fasilitas lainnya.

”Pembayaran Minimum” adalah jumlah Pembayaran yang harus dilakukan oleh Pemegang Kartu pada atau sebelum Tanggal Jatuh Tempo agar terhindar dari Denda dan tidak mempengaruhi status kolektibilitas kartu kredit Pemegang Kartu.

Anda tidak perlu membayar seluruh saldo dari tagihan baru Anda secara penuh setiap bulannya. Anda dapat hanya melakukan Pembayaran Minimum sebelum jatuh tempo. Agar terhindar dari denda keterlambatan, upaya agar pembayaran diterima/dibukukan ke rekening Kartu Kredit Anda selambat-lambatnya pada tanggal jatuh tempo.

Dimana kartu kredit terbaik? Pertanyaan ini yang saya coba jawab dalam artikel ini di berbagai sudut pandang.

Ada 10 kartu kredit terbaik yang saya review.

Kesimpulannya, kartu kredit terbaik yang tepat adalah jika fitur, fasilitas dan manfaat kartu tersebut mudah membantu Anda memenuhi tujuan dan kebutuhan Anda.

Tidak hanya soal suku bunga, tetapi bagaimana cara pengajuan kartu kredit, Anda dengan karrtu akan mendapatkan keuntungan diskon apa saja, kartu kredit dapat dipakai untuk apa, adalah faktor yang perlu Anda lihat saat melakukan pilihan.

Baca Juga - Pengajuan kartu kredit termudah

Bandingkan kartu kredit dan temukan sesuai kebutuhan Anda!

Daftar Isi

Penipuan kartu kredit marak terjadi sekarang termasuk di kartu kredit Permata Bagaimana... Baca Lagi

Bagaimana jika kita tidak setuju dengan tagihan transaksi di kartu kredit BCA Kita bisa... Baca Lagi

Bagaimana cara daftar dan pengajuan kartu kredit UOB Apa syarat membuat cara daftar... Baca Lagi