Daftar Isi

Perbedaan utama antara Reksadana dan P2P adalah investasi di Reksadana dilakukan di asset keuangan seperti saham, obligasi, sementara investasi di P2P dilakukan dengan memberikan pinjaman sebagai lender kepada peminjam dan mengharapkan return dalam bunga pengembalian.

Terdapat berbagai pilihan instrumen keuangan di pasar. Penting mengetahui fitur dan manfaat instrumen - instrumen tersebut untuk bisa mewujudkan tujuan keuangan.

Salah satunya adalah P2P Lending dan Reksadana.

Berikut ini adalah persamaan dan perbedaan P2P Lending dan Reksadana.

Reksadana adalah pengelolaan investasi bersama yang dilakukan oleh Manajer Investasi.

Menurut Undang - Undang Pasar Modal No 8 Tahun 2002, definisi Reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam Portofolio Efek oleh Manajer Investasi.

Sederhananya, Reksadana adalah kita mengumpulkan uang secara bersama, yang dikelola oleh Manajer Investasi dan diinvestasikan ke instrumen keuangan, seperti saham, obligasi, surat berharga, deposito.

Manfaat utama Reksadana adalah memberikan kesempatan kepada semua orang untuk bisa berinvestasi instrumen keuangan. Yang mana, jika tidak ada Reksadana, sulit buat investor ritel melakukan investasi di berbagai instrumen.

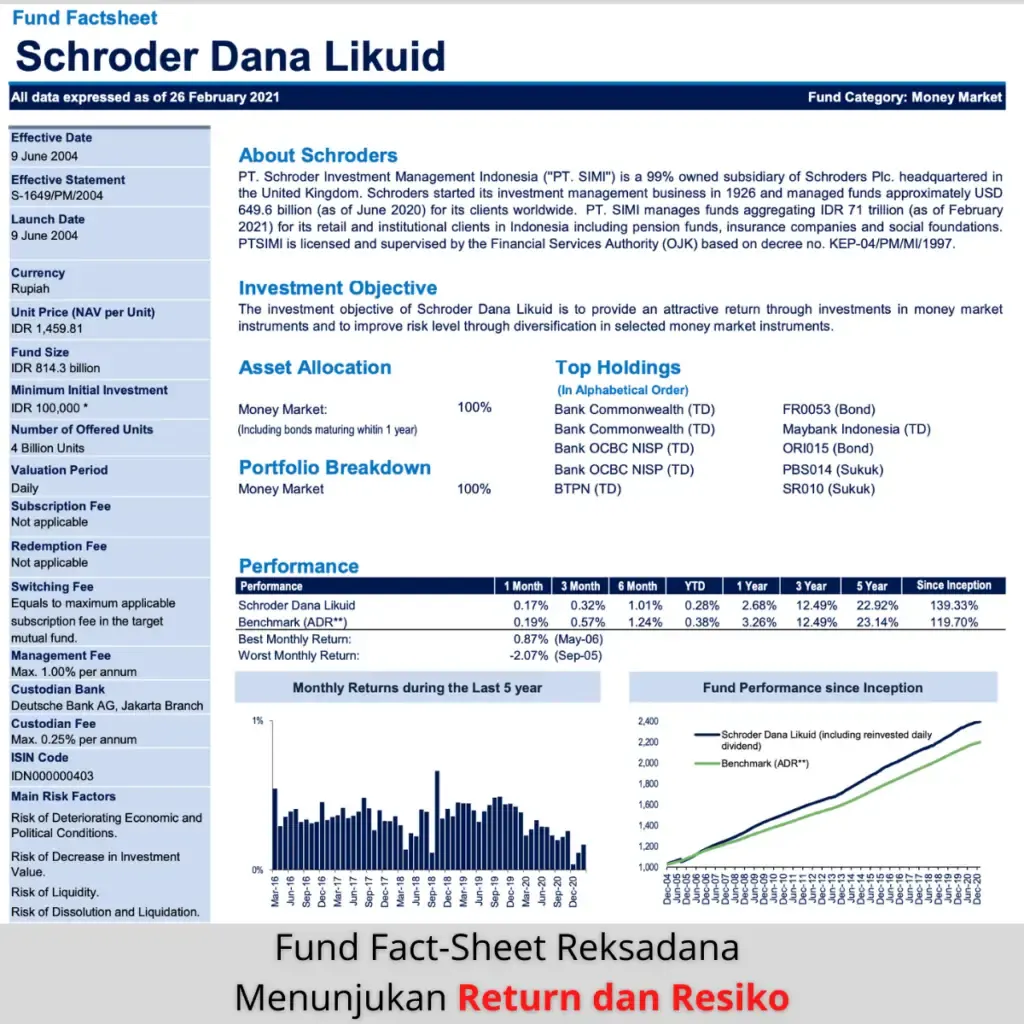

Berikut ini adalah contoh fund-fact sheet Reksadana, yang memberikan gambaran secara ringkas soal kinerja return dana resiko:

Reksadana Saham adalah jenis Reksadana yang menawarkan keuntungan paling tinggi diantara yang lain. Tapi ini juga yang resikonya paling besar.

Reksadana Saham memiliki ketentuan yang dicantumkan dalam prospektus, sebagai berikut:

Keuntungan Reksadana saham paling moncer dalam jangka panjang. Diatas 5 tahun baru Reksadana ini memberikan keuntungan optimal.

Karena itu, Reksadana ini lebih cocok dengan profil pemodal yang membutuhkan investasi dalam jangka panjang. Kebutuhan jangka pendek sangat tidak disarankan menggunakan Reksadana Saham.

Reksadana Campuran adalah jenis yang menawarkan kombinasi investasi dalam berbagai instrumen. Tujuannya adalah memperoleh keuntungan dalam jangka panjang dengan investasi pada saham, obligasi dan pasar uang.

Reksadana Campuran memiliki ketentuan dalam prospektus sebagai berikut:

Reksadana ini menawarkan kestabilan keuntungan dibandingkan dengan Reksadana Saham. Risiko yang tinggi di Saham dinetralisir dengan investasi di Pasar Uang dan Hutang yang resikonya relatif lebih rendah.

Tapi keuntungan Reksadana Campuran tidak setinggi Reksadana Saham. Ini karena resikonya lebih rendah dibandingkan Reksadana Saham.

Kinerja Reksadana Campuran ditentukan oleh bagaimana racikan portfolio di dalamnya.

Porsi saham yang tinggi dalam Reksadana Campuran akan mendongkrak kenaikan return di saat pasar Saham sedang booming. Sebaliknya, jika pasar saham sedang anjlok, Reksadana Campuran yang banyak menempatkan di saham akan terkena imbasnya.

Untuk pemodal yang moderat, perlu memilih Reksadana Campuran yang tidak banyak porsi sahamnya. Pilih yang lebih banyak porsinya ke hutang atau fixed income.

Reksadana Campuran ideal untuk horizon investasi diatas 5 tahun keatas. Hasilnya akan lebih optimal dengan risiko yang lebih terkendali.

Reksadana Pendapatan Tetap adalah jenis yang memberikan suatu tingkat pengembalian menarik dengan penekanan pada stabilitas modal.

Reksadana Pendapatan Tetap melakukan investasi sebagai berikut:

Dalam hal berinvestasi pada efek bersifat utang yang mempunyai jatuh tempo kurang dari 1 tahun dan kas, investasi tersebut tidak akan melebihi 95% (sembilan puluh lima persen).

Kinerja Reksadana Pendapatan Tetap didorong oleh perubahan suku bunga acuan Bank Indonesia.

Penurunan BI rate akan mendorong kenaikan harga obligasi, yang merupakan instrumen penempatan dana Reksadana ini. Naiknya harga obligasi meningkatkan nilai Reksadana Pendapatan Tetap.

Faktor lain yang mempengaruhi adalah kenaikan laju inflasi. Inflasi yang stabil membuat nilai Reksadana ini akan meningkat karena itu berarti kondisi makroekonomi sedang membaik.

Reksadana Pasar Uang adalah jenis yang memberikan keuntungan melalui investasi di instrumen pasar uang serta menurunkan tingkat risiko melalui diversifikasi penempatan instrumen pasar uang yang dipilih secara selektif.

Dan juga bertujuan memberikan tingkat likuiditas yang tinggi untuk memenuhi kebutuhan dana tunai dalam waktu yang singkat.

Ketentuan Reksadana Pasar Uang adalah:

Reksadana ini cocok untuk pemodal yang menginginkan keuntungan stabil karena resikonya kecil tapi hasil yang diperoleh bisa lebih tinggi ketimbang deposito.

Banyak orang menghadapi dilema, yaitu belum berani berinvestasi di pasar modal karena khawatir risikonya, sementara bunganya teramat mini di deposito atau tabungan.

Reksadana Pasar Uang dapat membantu menghadapi dilema ini karena mampu memberikan keuntungan lebih besar dibandingkan membiakkan uang di bank dan resikonya kecil.

Buat para pemula, jenis ini juga cocok karena memiliki resiko paling rendah diantara jenis Reksadana lain. Buat yang sudah berpengalaman, Reksadana Pasar Uang dapat dimanfaatkan untuk tempat parkir dana jangka pendek.

Keuntungan Reksadana Pasar Uang sangat dipengaruhi oleh tren suku bunga jangka pendek. Return meningkat seiring kenaikan suku bunga acuan Bank Indonesia dan laju inflasi.

P2P adalah singkatan Peer To Peer Lending, yang artinya pemilik uang (Lender) dan peminjam uang (borrower) bisa langsung berhubungan lewat platform teknologi P2P.

Bagaimana caranya orang bisa meminjamkan uang langsung (tanpa perantara) ke orang lain secara aman dengan resiko yang terukur?

Dulu, kemungkinan ini sulit dilakukan karena berbagai kendala.

Tapi, saat ini, dengan kemajuan teknologi, keinginan orang melakukan pinjaman meminjam secara langsung bisa diwujudkan dengan P2P - Peer to Peer.

P2P Lending adalah pinjam meminjam secara langsung berbasis teknologi informasi.

Satu pihak sebagai pemberi pinjaman, sementara pihak lain sebagai penerima pinjaman, yang dipertemukan lewat platform penyelenggara P2P.

P2P tidak melakukan penghimpunan dana masyarakat karena di dalam mekanismenya pemilik dana (lender) bertemu langsung dengan pencari dana. Pemilik dana memilih sendiri pihak yang akan didanai.

Dana dari lender tidak dihimpun oleh perusahaan penyelenggara P2P, namun langsung disalurkan ke penerima pinjaman. Perusahaan penyelenggara P2P hanya memberikan informasi soal profil calon peminjam dan melakukan manajemen resiko.

Dalam P2P, keputusan untuk mendanai pinjaman langsung ditangan pemilik dana, penyelenggara tidak memutuskan pihak yang akan diberikan pinjaman.

Komponen penting dalam P2P Lending adalah:

Bisa dilihat bahwa idenya sebenarnya cukup simpel. P2P menjadi marketplace untuk pinjam meminjam.

Tapi kenapa populer?

Seperti sudah saya singgung, kebutuhan untuk mendapatkan return investasi lebih tinggi. Hal ini bisa diwujudkan jika pinjaman dapat diberikan langsung tanpa perlu perantara, sehingga tidak ada potongan.

Di sisi lain, banyak orang yang tidak bisa mengajukan kredit ke bank. Bank punya segudang ketentuan, yang membuat orang atau usaha sulit mengambil kredit di bank.

Terjadi mismatch dalam pasar pinjaman, yaitu:

Selama ini, mismatch ini sulit diselesaikan karena pemilik dana kesulitan mencari calon peminjam yang sudah lolos screening, bisa dipercaya, sehingga bisa mendapatkan pinjaman sesuai dengan profil resiko yang diharapkan.

P2P Lending menawarkan solusi!

Dengan membuat mekanisme peer to peer, teman ke teman, menggunakan teknologi informasi, yang membuat proses pertemuan, yang sebelumnya sulit, sekarang mudah dilakukan secara efisien dan transparan.

Orang punya dana tinggal memilih secara online di platform perusahaan P2P perihal pinjaman mana yang hendak mereka danai. Mereka bisa melihat informasi lengkap soal profil peminjam, return, risiko dan scoring kredit, yang semuanya disediakan oleh penyelenggara P2P.

Orang yang butuh pinjaman, tetapi tidak bisa mengajukan ke bank, bisa mengunduh aplikasi P2P untuk mengajukan kredit secara online, dengan syarat yang lebih mudah.

Lalu, apa bedanya P2P Lending dengan bank adalah berikut:

Pertama, P2P tidak melakukan penghimpunan dana masyarakat karena di dalam mekanismenya pemilik dana (lender) bertemu langsung dengan pencari dana. Pemilik dana memilih sendiri pihak yang akan didanai.

Dana dari lender tidak dihimpun oleh perusahaan penyelenggara P2P, namun langsung disalurkan ke penerima pinjaman. Perusahaan penyelenggara P2P hanya memberikan informasi soal profil calon peminjam.

Dalam P2P, keputusan untuk mendanai pinjaman langsung ditangan pemilik dana, penyelenggara tidak memutuskan pihak yang akan diberikan pinjaman.

Mekanisme ini berbeda dengan di bank, yang pemilik simpanan tidak mengetahui kemana uang tersebut dipinjamkan. Keputusan pinjaman sepenuhnya ditangan bank, pemilik simpanan tidak bisa menentukan kemana pinjaman diberikan.

Kedua, resiko gagal bayar ditanggung oleh pemberi pinjaman. Penyelenggara P2P tidak diperbolehkan menanggung resiko pinjaman menunggak.

Sementara kalau menabung di bank, saat pinjaman gagal bayar, resiko ditanggung bank dan bukan oleh pemilik simpanan. Pemilik simpanan aman dananya.

Konsep peer to peer, yang melepaskan peran bank sebagai perantara, membuat proses pinjam meminjam menjadi lebih fleksibel, lebih inovatif dan lebih cepat. Muncul produk - produk keuangan baru dari P2P.

Bank karena menghimpun dana dari masyarakat harus prudent, tunduk pada sejumlah ketentuan dari Bank Sentral. Sementara P2P karena uangnya langsung dari pemilik dana menjadi lebih luwes dan lebih bebas.

Akses kredit menjadi lebih mudah dan beragam melalui P2P.

Misalnya, salah satu P2P memberikan kredit ke kelompok ibu - ibu arisan di pedesaan, dengan jumlah pinjaman mikro Rp 300 ribu. Kelompok yang selama ini sulit mendapatkan akses kredit.

Pinjaman online P2P lain hanya membutuhkan syarat KTP dan foto selfie untuk bisa diajukan dan disetujui dalam 24 jam. Jenis ini cocok untuk memenuhi kebutuhan dana darurat yang cepat.

Selama ini, kendala terbesar pengusaha UMKM adalah tidak memiliki jaminan untuk mengajukan kredit. P2P membuat produk kredit UMKM yang jaminannya adalah tagihan atau invoice, tidak perlu jaminan berupa aset.

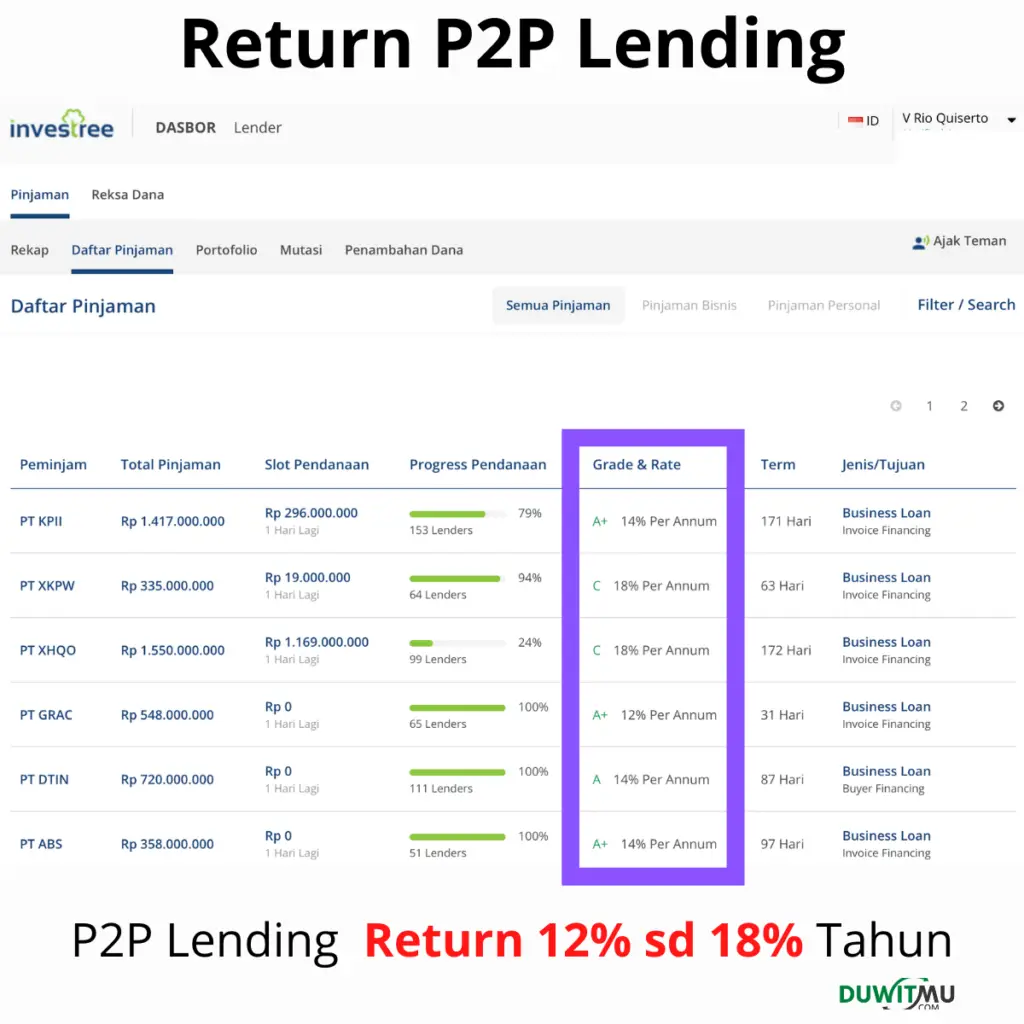

Return buat pemilik dana di P2P lebih menarik karena hilangnya perantara. Nanti di bagian akhir, saya share pengalaman berinvestasi di salah satu P2P, yang memberikan return 15% sd 18% setahun.

Minimum investasi di P2P bisa ditekan kecil sekali karena sifatnya yang bersama - sama. Di platform yang disediakan penyelenggara, calon pemberi pinjaman bisa bersama - sama membiayai suatu usaha yang prospektif, dengan membagi - bagi jumlah pembiayaan.

Saya pernah cek, salah satu P2P menerima investasi mulai Rp 100 ribu. Jumlah investasi yang sangat terjangkau buat semua kalangan.

Manfaat lain adalah investasi di P2P bisa dilakukan secara at anytime dan anywhere. Tidak perlu harus datang ke kantor cabang.

Meskipun sama - sama instrumen keuangan, tetapi perbedaan utama keduanya terletak pada cara kerja.

Berikut ini adalah detail perbedaan dari Reksadana, dan P2P Lending, yang penting untuk kita catat:

Keunggulan utama P2P Lending adalah menawarkan return investasi yang tinggi. Pengalaman saya, P2P Lending bisa memberikan return mencapai 15% sd 20% setahun.

Disamping itu, return di P2P Lending bisa dinikmati dalam waktu cukup singkat. Tenor pembiayaan pinjaman di P2P bisa 3 bulan sd 12 bulan.

Return Reksadana bermacam - macam, mulai dari yang rendah di Reksadana Pasar Uang sampai yang tinggi di Reksadana Saham. Tergantung, kita mau pilih jenis yang mana.

Jadi, kalau dibandingkan return P2P dengan Reksadana Saham akan sama, tetapi dengan Reksadana Pasar Uang, Campuran dan Pendapatan Tetap akan lebih tinggi P2P.

Namun, investor di Reksadana membutuhkan waktu lebih panjang dibandingkan P2P untuk bisa menikmati return tinggi. Reksadana Saham baru optimal dalam rentang investasi 5 tahun keatas.

Jadi, P2P Lending tidak hanya memberikan return lebih tinggi, tetapi juga lebih cepat dibandingkan Reksadana.

Resiko investasi di P2P lebih tinggi dibandingkan di Reksadana.

Dalam P2P, investor mengelola sendiri uangnya, dengan memilih sendiri pinjaman yang akan dibiayai. Resiko gagal bayar di P2P ditanggung 100% oleh pemberi pinjaman atau Lender, sementara by regulation penyelenggara P2P tidak diperbolehkan menanggung resiko pinjaman menunggak.

Resiko di P2P akan tergantung pada kinerja pembayaran dari peminjam. Ada peminjam yang bagus, tetapi tidak sedikit juga yang buruk.

Di P2P Lending memang terdapat rating yang diberikan oleh platform penyelenggara P2P. Namun, dari pengalaman investasi di P2P, rating ini tidak bisa sepenuhnya mencerminkan tingkat resiko peminjam.

Sementara, dalam Reksadana, uang dikelola oleh Manajer Investasi, yang memang ahli di bidang ini dan punya akses informasi yang luas.

Di samping itu, investor di Reksadana memiliki lebih banyak pilihan instrumen dengan tingkat resiko yang berbeda - beda. Yang ingin resiko rendah bisa pilih Reksadana Pasar Uang, yang return tinggi resiko tinggi bisa pilih Reksadana Saham.

Dengan pilihan ini, resiko investasi di Reksadana lebih bisa di-managed dibandingkan di P2P Lending.

Reksadana sangat mudah dicairkan. Dalam waktu 3 hari sejak diajukan, uang dari Reksa Dana akan cair, masuk ke rekening nasabah.

Hal ini sangat berbeda dengan P2P Lending. Uang yang sudah ditempatkan di P2P tidak bisa dicairkan sebelum jatuh tempo.

Bahkan kalau investor P2P ‘memaksa’ pun untuk mencairkan uangnya sebelum jatuh tempo, juga tidak bisa. Ini karena uang P2P sudah disalurkan dalam bentuk pinjaman ke peminjam.

Karena itu pemilihan tenor dari pinjaman yang akan dibiayai di P2P penting. Pastikan tenornya sesuai dengan kebutuhan likuiditas.

P2P menawarkan berbagai pilihan tenor mulai dari 1 bulan sd 24 bulan. Opsi tenor ini perlu disesuaikan dengan profil keuangan investor.

P2P Lending dan Reksadana sama - sama tidak ada penjaminan. Semua resiko ditanggung oleh pemilik dana.

P2P Lending sedikit lebih unggul dimana terdapat mekanisme asuransi kredit, yaitu penggantian pokok pinjaman oleh asuransi jika peminjam mengalami gagal bayar. Tentu saja, investor harus membayar premi asuransi kredit.

Asuransi kredit tidak mengganti semua pinjaman. Yang diganti biasanya adalah 80% dari pokok pinjaman yang menunggak, dan tidak termasuk bunga.

Dalam soal minimum investasi, P2P Lending dan Reksadana sama - sama kecil dan cukup terjangkau.

Di P2P minimum investasi mulai dari Rp 1 juta, sementara di Reksadana mulai dari Rp 100 ribu.

Ini keunggulan Reksadana dibandingkan P2P Lending.

Dalam Reksadana, investor bisa menikmati diversifikasi yang luas karena Manajer Investasi bisa menempatkan investasi dalam berbagai instrumen. Tidak terfokus hanya pada instrumen tertentu.

Dalam P2P Lending, diversifikasi cukup terbatas. Pilihan pinjaman untuk dibiayai tidak terlampau banyak dan bisa membuat resiko konsentrasi bagi investor.

Saya merekap persamaan dan perbedaan Reksadana dan P2P Lending.

Hasilnya adalah:

Dari perbandingan ini, kita bisa melihat bahwa Reksadana dan P2P Lending punya keunggulan dan kelemahannya sendiri - sendiri.

Tidak ada yang lebih unggul.

P2P Lending cocok untuk mereka yang menginginkan return tinggi, siap menerima resikonya, serta ingin aktif mengelola investasinya sendiri. Investor perlu melakukan diversifikasi portofolio dalam investasi P2P Lending untuk mengelola tingginya tingkat resiko.

Reksadana menawarkan tingkat return serta resiko lebih bervariasi, mulai rendah, menengah sampai sampai tinggi. Likuiditas Reksadana, jelas, lebih baik dibandingkan P2P yang tidak bisa ditarik setiap saat.

Investor yang tidak punya waktu dan terbatas pengetahuan soal instrumen investasi bisa memanfaatkan Reksadana. Ada Manajer Investasi yang akan mengelola uang investor di Reksadana.

Dari sini, kita bisa lihat bahwa tidak ada instrumen investasi yang fit for all.

Tugas kita sebagai investor adalah memiliki tujuan keuangan yang jelas. Tujuan tersebut yang akan mengarahkan kita untuk memilih instrumen mana yang paling sesuai.

Sayangnya, banyak orang tidak punya tujuan keuangan saat memilih investasi. Contohnya, “tidak tahu tahu untuk apa melakukan investasi”.

Akibatnya, tanpa tujuan keuangan akan menghasilkan pilihan instrumen yang salah. Tidak bisa mewujudkan apa yang diinginkan.

Reksadana dan P2P Lending adalah sama - sama instrumen investasi yang menawarkan imbal hasil untuk orang menempatkan uangnya.

Persamaan lain adalah Reksadana dan P2P Lending sama - sama instrumen investasi yang punya resiko. Artinya, ada kemungkinan hasilnya tidak sesuai yang diharapkan.

Reksadana dan P2P Lending, mana yang investasi terbaik?

Sesuaikan dengan tujuan keuangan yang hendak dicapai. Itulah pilihan terbaik.

Semoga Bermanfaat!

Daftar Isi

Agar trading menghasilkan profit yang optimal diperlukan proses analisis yang akurat dan... Baca Lagi

Review eToro Indonesia soal cara daftar layanan produk minimum deposit apakah aman... Baca Lagi

Apakah investasi di tabungan Emas OCBC Nisp aman Aman karena OCBC Nisp punya izin resmi... Baca Lagi