Daftar Isi

Buat yang punya asuransi kesehatan, kerap kaget akibat kenaikkan premi asuransi kesehatan yang tidak kira - kira dalam setahun.

Saya pernah mengalami kenaikkan premi asuransi kesehatan 10% sd 30% dalam dua tahun berturut - turut. Bukan pengalaman yang menyenangkan karena asuransi kesehatan merupakan kebutuhan yang cukup penting untuk proteksi keluarga.

Ketika tagihan premi baru asuransi kesehatan yang melonjak datang, kita suka menghadapi dilema. Ingin rasanya stop asuransi kesehatan tapi alternatifnya apa.

Saya menganalisa kemungkinan - kemungkinan yang bisa kita lakukan untuk menghadapi naiknya premi ini.

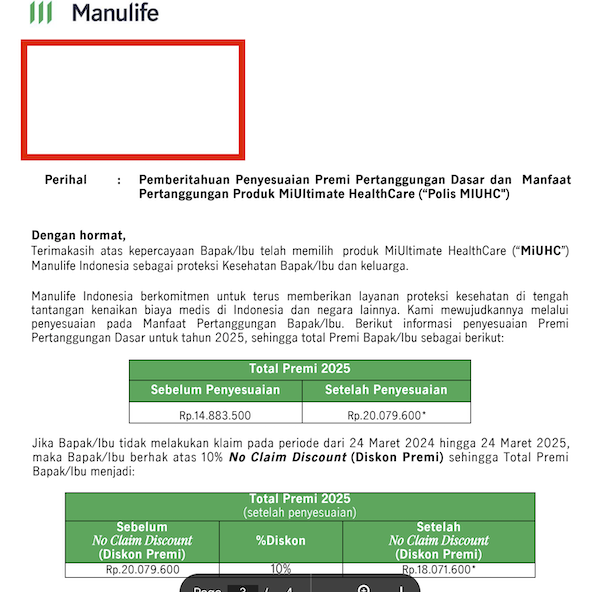

Masuk ke tahun 2025, saya dikagetkan saat terima email dari perusahaan asuransi kesehatan kami yang menyebutkan bahwa premi akan naik (kembali) sebesar 35%.

Wow !

Meskipun kemudian, pihak asuransi menawarkan diskon karena di tahun sebelumnya kami tidak pernah melakukan klaim.

Selengkapnya bisa dilihat dalam email pemberitahuan dibawah ini:

Langkah reaktif yang mungkin langsung kepikir adalah kita pindah ke asuransi kesehatan lain dengan harapan bisa dapat premi lebih murah.

Meskipun mungkin asuransi lain menawarkan premi lebih murah, tapi kita perlu mempertimbangkan masak - masak pilihan ini sebelum mengambil keputusan.

Karena pindah asuransi lain artinya kita menjadi nasabah baru di asuransi tersebut sehingga akan dikenakan masa tunggu untuk klaim.

Asuransi kesehatan menerapkan masa tunggu selama 1 tahun untuk berbagai jenis penyakit. Selama masa tunggu peserta tidak bisa klaim penyakit yang masuk daftar tersebut.

Masalahnya jenis penyakit yang masuk masa tunggu biasanya adalah penyakit penyakit berat yang butuh biaya besar, yang justru jadi alasan kita kenapa mengambil asuransi.

Jadi, mungkin pindah asuransi kesehatan bisa memberikan premi lebih murah namun adanya masa tunggu kembali di asuransi baru perlu dipertimbangkan dengan seksama.

Di samping itu, proses pengajuan di asuransi baru akan melewati proses underwriting lagi, yang mungkin pengajuan bisa ditolak oleh asuransi kesehatan yang baru.

Jangan sampai gara - gara ingin premi murah kita kena resiko tidak punya perlindungan kesehatan akibat pengajuan di asuransi baru ditolak.

Pilihan lain adalah berhenti asuransi kesehatan dan mengandalkan BPJS Kesehatan. Kita maklum bahwa biaya BPJS kesehatan sangat murah dibandingkan premi asuransi kesehatan dan BPJS tidak ada kenaikkan berkala.

Ikut BPJS salah satu pilihan yang bisa dipertimbangkan kalau memang kondisi keuangan tidak memungkinkan ikut asuransi kesehatan.

Jangan sampai tidak makan hanya gara gara premi asuransi kesehatan yang mahal.

Tapi, buat yang sudah biasa menggunakan asuransi kesehatan, perlu siap mental dan ekspektasi dengan BPJS Kesehatan karena proses pelayanannya berbeda dengan pelayanan di rumah sakit dengan asuransi kesehatan.

Jika ingin tetap punya asuransi kesehatan tapi dengan premi lebih rendah, turun kelas kamar bisa menjadi pilihan yang bijaksana.

Premi untuk kelas kamar di bawah biasanya memberikan premi lebih murah dibandingkan kelas kamar diatasnya.

Bagaimana dengan pelayanan di rumah sakit?

Rumah sakit tidak memberikan layanan yang berbeda untuk kelas kamar. Hanya isi kamar saja yang berbeda, sementara layanan sama.

Disamping itu beberapa rumah sakit bisa memberikan diskon harga kamar sehingga kita bisa upgrade kamar tanpa menambah biaya dan tetap di cover asuransi kesehatan.

Pihak asuransi kesehatan punya daftar rumah sakit rekanan yang biasa menawarkan upgrade kelas kamar. Bisa ditanyakan.

Ini saya alami saat rawat inap dan rumah sakit menawarkan upgrade kelas tanpa biaya tambahan. Saya cek ke agen asuransi dan di bilang rumah sakit tersebut biasa menawarkan upgrade.

Beberapa asuransi kesehatan memberikan opsi co payment yang menawarkan premi lebih murah dibandingkan asuransi yang full payment.

Co payment artinya peserta harus membayar sebagian biaya rumah sakit. Ini seperti saat kita klaim asuransi mobil dimana ada resiko sendiri yang harus dibayar peserta.

Ini terkesan klise tetapi asuransi kesehatan memberikan diskon jika tidak ada klaim. Contohnya sebagai berikut:

Jadi meskipun premi naik tapi karena tidak ada klaim di tahun sebelumnya, premi yang dibayar tidak naik.

Berbeda dengan tahun tahun sebelumnya, sejak covid, akibat kenaikan biaya medis, asuransi kesehatan kerap menyesuaikan premi dengan kenaikan yang signifikan.

Kenaikan ini tentu saja banyak mengagetkan peserta asuransi dan buat mereka yang tidak siap dengan dana tambahan akibatnya berujung pada berhenti asuransi.

Untuk itu, kita perlu mengantisipasi dengan melihat beberapa opsi jika menghadapi kenaikan biaya premi.

Daftar Isi

Peserta BPJS Kesehatan yang mengalami PHK tetap memperoleh hak Manfaat Jaminan Kesehatan... Baca Lagi

Semua orang tua bercita cita untuk memberikan pendidikan terbaik bagi anak anaknya... Baca Lagi

Asuransi jiwa Syariah merupakan jenis asuransi yang mengikuti prinsip prinsip Islam Hal... Baca Lagi

Komentar (0 Komentar)