Daftar Isi

Premi adalah uang yang harus dibayarkan pemegang polis ke perusahaan asuransi untuk memperoleh manfaat perlindungan asuransi. Meskipun asuransi penting bagi semua keluarga, tapi masih banyak masyarakat, mungkin termasuk Anda, yang belum punya asuransi karena alasan premi asuransi mahal dan terbatasnya anggaran. Apa itu dan pengertian premi asuransi? Bagaimana dapat premi asuransi murah, dengan proteksi bagus, sehingga meskipun dana terbatas Anda tetap bisa punya perlindungan dari asuransi jiwa.

Siapa yang tidak ingin punya proteksi asuransi? Semua pasti menginginkannya.

Sebagai kepala keluarga, saya membayangkan bahwa memiliki proteksi asuransi jiwa itu kewajiban. Karena asuransi adalah proteksi finansial bagi keluarga jika terjadi apa-apa dengan Anda sebagai kepala keluarga.

Itu bentuk tanggung jawab kepala keluarga.

Tetapi, saya juga sadar, banyak keluarga belum punya asuransi karena alasan keterbatasan anggaran. “Untuk hidup sehari - hari saja sudah mepet, apalagi harus bayar premi asuransi”, begitulah kira - kira curhat beberapa orang kepada saya.

Beberapa waktu lalu, ada keluarga muda, dengan 2 anak yang minta tolong ke saya untuk menghitungkan premi asuransi jiwa.Tidak berapa lama setelah hitungan selsai dan saya kirimkan hasilnya, mereka membalas email dan memutuskan menunda karena budget yang belum ada.

Bagaimana menghadapi masalah ini?

Pertama, yang harus kita semua pahami bahwa asuransi jiwa itu tidak harus mahal. Preminya bisa murah, sangat terjangkau.

Kedua, yang juga penting, selain soal premi, kesadaran akan pentingnya fungsi asuransi dalam keuangan keluarga. Makanya, keluarga harus punya komitmen, pengeluaran untuk membayar premi asuransi jadi prioritas dalam budget setiap bulan.

Dalam tulisan ini, saya ingin membahas bagaimana Anda bisa mendapatkan premi yang terjangkau.

Apa itu premi? Kenapa Anda perlu memperhatikan premi asuransi?

Sesuai Undang - Undang Perasuransian No No 40 Tahun 2018, Premi Asuransi adalah sejumlah uang yang ditetapkan oleh Perusahaan Asuransi atau perusahaan reasuransi dan disetujui oleh Pemegang Polis untuk dibayarkan berdasarkan perjanjian Asuransi atau perjanjian reasuransi, atau sejumlah uang yang ditetapkan berdasarkan ketentuan peraturan perundang-undangan yang mendasari program asuransi wajib untuk memperoleh manfaat

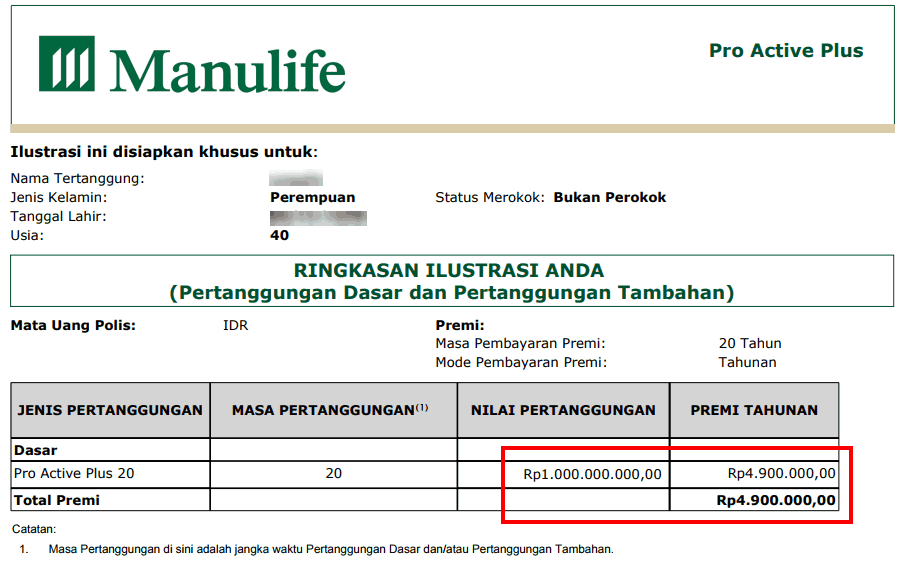

Ini adalah contoh besarnya premi yang tercantum dalam proposal asuransi, yang mungkin Anda sudah sering lihat ketika agen menawarkan produk asuransi kepada Anda.

Premi adalah istilah yang digunakan untuk asuransi konvensional, sementara asuransi Syariah menggunakan istilah 'Kontribusi'.

Apa itu 'Kontribusi' dalam Asuransi Syariah?

Menurut Undang - Undang Perasuransian No No 40 Tahun 2018, Kontribusi adalah sejumlah uang yang ditetapkan oleh Perusahaan Asuransi Syariah atau perusahaan reasuransi syariah dan disetujui oleh Pemegang Polis untuk dibayarkan berdasarkan perjanjian Asuransi Syariah atau perjanjian reasuransi syariah untuk memperoleh manfaat dari Dana Tabarru’ dan/atau dana investasi Peserta dan untuk membayar biaya pengelolaan atau sejumlah uang yang ditetapkan berdasarkan ketentuan peraturan perundang-undangan yang mendasari program asuransi wajib untuk memperoleh manfaat.

Premi adalah faktor yang menjadi pertimbangan utama saat mengambil asuransi.

Tidak sedikit yang membatalkan punya asuransi jiwa gara - gara premi yang dianggap mahal dan akan memberatkan keuangan keluarga.

Pemegang polis bisa memilih jenis pembayaran premi, yaitu jenis pembayaran dengan Single Premium atau Regular Premium.

Pembayaran dengan metode single premium nasabah cukup membayar satu kali saja. Sedangkan untuk jenis pembayaran premi dengan regular premium, nasabah diberi pilihan untuk membayar secara berkala dalam periode tertentu. Pembayaran bisa dilakukan secara bulanan, per kuartal (3 bulan), per semester (6 bulan) atau bahkan tahunan.

Menurut laman Allianz.co.id, perbedaan dalam jenis pembayaran antara Single Premium dan Regular Premium adalah sebagai berikut:

Ada beberapa hal yang bisa Anda lakukan untuk mendapatkan asuransi murah, yaitu:

Ini yang paling wajib Anda lakukan. Pilihlah asuransi jiwa murni atau term life.

Karena jenis ini yang preminya paling murah. Tidak hanya premi yang murah, tetapi uang pertanggungan proteksi yang besar.

Karena jenis ini tidak memiliki unsur investasi sehingga seluruh uang premi dibelikan proteksi.

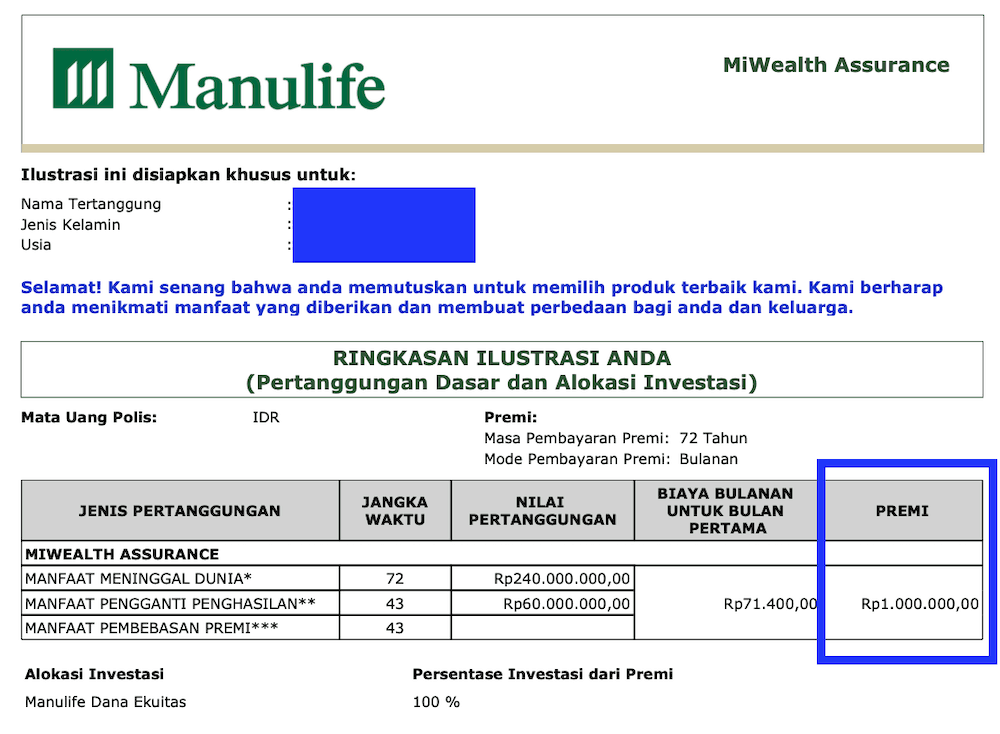

Saya berikan ilustrasi asuransi term life ini. Dibawah ini adalah contoh proposal Asuransi Term Life dari Manulife.

Asuransi menghitung premi berdasarkan usia. Berapa usia Anda sekarang menjadi faktor utama yang menentukan besarnya premi.

Karena itu, Anda yang mulai di usia dini pasti akan mendapatkan premi lebih murah dibandingkan yang mengajukan di usia lebih tua.

Pasalnya, banyak yang enggan mengambil asuransi ketika masih usia muda. Pikirnya, masih sehat sehingga belum perlu.

Resiko kematian kita tidak akan pernah tahu. Sudah banyak kasus mati muda, baik karena penyakit maupun kecelakaan. Dan semakin menunda, Anda pasti membayar lebih mahal.

Rider adalah asuransi tambahan yang ditambahkan dalam proposal asuransi. Tujuan rider bagus yaitu memberikan manfaat tambahan.

Tetapi, implikasinya Anda harus membayar premi lebih mahal.

Jika premi diluar budget, jangan cepat - cepat membatalkan. Anda bisa minta kepada agent untuk mengurangi rider dalam proposal.

Kebiasaan agent adalah otomatis menambahkan rider dalam proposal karena rider meningkatkan jumlah premi. Komisi agent dibayar berdasarkan jumlah premi.

Di setiap perusahaan asuransi memiliki batasan premi minimum. Jumlahnya bisa berbeda - beda.

Yang saya tahu ada perusahaan asuransi menetapkan premi minimum 400 ribu per bulan, tetapi ada pula yang 250 ribu per bulan.

Dengan ketentuan premi minimum ini, pihak asuransi tidak akan mau menerima proposal dengan jumlah premi lebih rendah dari ketentuan premi minimum. Meskipun mengajukan nilai uang pertanggungan yang kecil, asuransi tidak akan menerima, jika preminya jatuh dibawah batas minimum.

Baca juga: Kenapa Premi Asuransi Jiwa Unit Link Anda, Tidak Kembali Semua?

Hidup yang sehat bukan hanya penting untuk kesehatan, tetapi memberikan premi asuransi yang relatif murah. Karena jika punya penyakit, asuransi akan membebankan Extra Premi.

Misalnya, premi Anda awalnya adalah Rp 1 juta per bulan. Tetapi, karena ditemukan indikasi penyakit, pihak asuransi menambahkan extra premi sebesar Rp 500 ribu, sehingga total premi yang Anda harus bayar menjadi Rp 1.5 juta per bulan.

Kenapa? Bukankah bagus melindungi peserta selama mungkin.

Semakin lama masa perlindungan, semakin besar premi yang Anda harus bayarkan. Karena selama itu, pihak asuransi harus memproteksi Anda.

Dengan kata lain, asuransi seumur hidup itu membutuhkan biaya premi yang tidak kecil.

Asuransi seumur hidup itu pemborosan. Karena pada dasarnya, Anda butuh asuransi jiwa sampai usia 70 tahun paling lama. Setelah usia itu, Anda tidak perlu lagi.

Tujuan mengambil asuransi jiwa adalah melindungi keluarga secara finansial dari resiko kepala keluarga mengalami musibah, misalnya meninggal dunia, sehingga kehilangan sumber penghasilan.

Jika keluarga sudah mampu secara finansial, misalnya anak-anak sudah bekerja dan punya penghasilan sendiri, maka sebenarnya Anda sudah tidak perlu lagi proteksi asuransi jiwa. Di usia lanjut, kemungkinan besar anak-anak sudah mandiri dan seandainya Anda wafat pun sudah ada simpanan dana pensiun yang cukup untuk penghasilan keluarga.

Pemegang polis asuransi sebaiknya mengetahui sejumlah ketentuan penting dalam polis terkait premi asuransi, yaitu:

Selama free-look period, Anda bisa membatalkan polis asuransi dan menerima pengembalian premi yang sudah dibayar.

Berdasarkan ketentuan yang berlaku, pemegang polis berhak untuk mempelajari serta mempertimbangkan isi polis yang sudah diterbitkan perusahaan asuransi.

Artinya, jika pemegang polis merasa isi dari perjanjian yang tertera di dalam buku polis dirasakan tidak sesuai dengan penjelasan sebelumnya ataupun ternyata produk yang telah dimiliki tersebut kurang sesuai dengan kebutuhannya, maka ia berhak untuk membatalkannya dan berhak menerima pengembalian sejumlah premi pertama yang telah dibayarkan (jika ada).

Bagaimana perusahaan asuransi menangani keterlambatan pembayaran premi?

Grace period provision adalah ketentuan yangmemberikan jangka waktu bagi pemegang polis untuk membayar premi lanjutan dalam periode 30 hari setelah tanggal jatuh tempo.

Artinya, selama 30 hari setelah tanggal jatuh tempo, dalam grace period provision, pemegang polis tetap memiliki polis Asuransi aktif dan perlindungan asuransi di dalamnya pun masih berlaku, meskipun premi asuransi terlambat dibayar.

Jika pemegang polis tidak juga membayar premi lanjutan setelah masa grace period berakhir, maka seluruh biaya asuransi akan dipotong dari nilai tunai yang terbentuk, pemotongan tersebut akan terus berlangsung dan perlindungan pun akan terus berjalan sampai dengan nilai tunai yang terbentuk habis dan polis akan batal (lapse).

Apabila hal ini terjadi maka polis asuransi beserta perlindungannya pun akan berakhir. Jika Pemegang Polis ingin melanjutkan kembali perlindungan polis Asuransinya, maka Pemegang Polis harus melakukan proses pengaktifan kembali (reinstatement) dan membayar kewajiban yang tertunggak atau sejumlah biaya yang disyaratkan.

Jika terpaksa menghentikan pembayaran premi polis asuransi dalam jangka waktu tertentu sehingga polis yang Anda miliki menjadi tidak aktif lagi (lapse), maka di dalam polis asuransi terdapat ketentuan yang dinamakan reinstatement provision.

Reinstatement provision ini menjelaskan keadaan-keadaan yang harus dipenuhi untuk memulihkan polis yang telah berakhir akibat premi yang tidak dibayar atau tidak diteruskan.

Kita dapat memperoleh kembali manfaat asuransi dari polis yang pernah kita miliki asalkan kita bersedia melunasi semua premi asuransi yang belum dibayarkan berikut bunganya (jika ada).

Misstatement of age or sex provision mengatur mengenai penyesuaian manfaat polis yang akan dilakukan oleh perusahaan asuransi jika pemegang polis memberikan informasi yang keliru mengenai usia atau jenis kelamin tertanggung pada saat mengisi Surat Pengajuan Asuransi Jiwa (SPAJ).

Ketentuan ini dibuat karena bagi perusahaan asuransi, jenis kelamin dan usia merupakan faktor penting dalam menentukan besaran manfaat Asuransi serta biaya Asuransi. Misalnya, semakin lanjut usia, maka premi akan semakin besar.

Nah, apabila terjadi kesalahan dalam menginformasikan hal ini baik disengaja maupun tidak, maka ketika hal ini diketahui, perusahaan asuransi berhak melakukan penyesuaian terhadap manfaat serta biaya Asuransi yang akan mempengaruhi jumlah premi asuransi ataupun memutuskan untuk membatalkan polis.

Bagaimana cara membayar premi asuransi dengan mudah dan aman?

Perusahaan asuransi berupaya memastikan bahwa cara pembayaran premi mudah dan convenience buat pemegang polis, dengan menawarkan . berbagai opsi pilihan pembayaran premia asuransi, yaitu:

Anda tidak perlu khawatir tidak bisa memiliki proteksi buat keluarga karena budget keuangan yang terbatas. Sejumlah hal bisa Anda lakukan agar memperoleh asuransi jiwa dengan premi yang murah dan bagus.

Semoga bermanfaat!

Simak Ambil Asuransi Kesehatan Ketika Sehat, Jika Tidak Klaim Mudah Ditolak.

Daftar Isi

BPJS yang dinonaktifkan dapat diaktifkan kembali bagaimana cara mengaktifkan BPJS... Baca Lagi

Apakah asuransi pendidikan adalah solusi yang tepat untuk merencanakan dana sekolah anak... Baca Lagi

Tertarik ingin buka beli asuransi jiwa allianz Indonesia Baca ulasan ini nbsp Kami... Baca Lagi

Komentar (1 Komentar)