Suku Bunga Per Bulan

1.45 %

Minimal Plafon

Rp 10.000.000

- Briguna Karya adalah KTA BRI dengan limit fleksibel

- Briguna Purna adalah KTA BRI untuk pensiunan

- Briguna Umum adalah KTA BRI untuk karyawan aktif

Sebagai salah satu bank terbesar di Indonesia, BRI memiliki banyak pilihan produk pinjaman yang dapat dimanfaatkan oleh nasabahnya. Di antara fasilitas pinjaman tersebut, BRI menawarkan pemberian kredit dengan sistem Kredit tanpa Agunan atau KTA.

Keberadaan KTA di BRI memungkinkan nasabahnya untuk mengajukan pinjaman tanpa perlu mempersiapkan properti atau aset tertentu sebagai jaminan.

Selain itu, proses pengajuan hingga pencairan KTA juga otomatis akan relatif lebih mudah dan cepat dibandingkan kredit dengan agunan, karena tidak perlu melalui tahap penilaian objek jaminan.

Produk kredit tanpa agunan di BRI disebut dengan pinjaman Briguna. Per tahun 2022 sendiri, BRI menyediakan 4 jenis pinjaman KTA, yang terdiri dari Briguna Karya, Briguna Purna, briguna Umum, dan Briguna Pendidikan.

Briguna Karya adalah kredit tanpa agunan BRI dengan limit fleksibel yang diperuntukkan bagi nasabah berpenghasilan tetap. Produk kredit ini bisa menjadi opsi bagi nasabah yang sedang mencari pinjaman BRI tanpa jaminan untuk kepentingan usaha maupun kepentingan personal yang bersifat konsumtif.

Briguna Purna adalah kredit tanpa agunan BRI yang diperuntukkan bagi karyawan yang sudah pensiun. Dengan kata lain, pelunasan pinjaman KTA Briguna Purna dibayarkan menggunakan uang pensiun nasabah.

Produk KTA Briguna Purna dapat dimanfaatkan untuk tujuan produktif maupun konsumtif tanpa ada kewajiban pengendapan dana.

Briguna Umum yaitu kredit tanpa agunan BRI yang diperuntukkan bagi karyawan aktif dengan penghasilan tetap per bulan. Seperti produk sebelumnya, pinjaman KTA BRI Briguna Umum dapat dipergunakan untuk sejumlah keperluan produktif maupun non produktif.

Briguna Pendidikan adalah kredit tanpa agunan BRI yang ditujukan bagi mahasiswa S2 dan S3 yang memiliki upah atau penghasilan tetap setiap bulannya. Sesuai definisinya, pinjaman KTA BRI Briguna Pendidikan didesain khusus untuk tujuan pendidikan, khususnya keperluan biaya kuliah S2 atau S3.

Perbedaan utama dari keempat produk KTA BRI di atas adalah kriteria nasabah, jenis tujuan penggunaan, dokumen persyaratan, dan spesifikasi fasilitasnya.

Produk KTA BRI dapat diajukan oleh siapa saja yang termasuk kepada salah satu kategori berikut ini:

Dengan catatan, ketiga kategori nasabah tersebut telah memenuhi kriteria dan persyaratan yang juga akan dijelaskan secara rinci selanjutnya dalam artikel ini.

Apabila dirangkum, produk KTA BRI dapat dimanfaatkan untuk berbagai jenis kebutuhan, antara lain:

Ringkasan fitur utama KTA BRI:

Beberapa biaya yang dibebankan dalam pemberian kredit KTA BRI adalah:

Pinjaman KTA BRI untuk karyawan maupun pensiunan dapat didapatkan oleh seluruh nasabah yang eligible. Adapun syarat pinjaman KTA BRI untuk karyawan swasta/BUMN/PNS, baik payroll maupun non payroll, serta pensiunan dapat berbeda-beda tergantung kepada jenis KTA yang dipilih.

Di bawah ini adalah syarat KTA BRI yang berisi kriteria serta dokumen apa saja diperlukan ketika proses pengajuan.

Di bawah ini adalah kriteria umum nasabah yang harus dipenuhi berdasarkan jenis KTA BRI yang dipilih:

Setelah kriteria pemohon telah terpenuhi, berikut ini adalah dokumen persyaratan yang harus dilengkapi saat mengajukan KTA Briguna BRI:

Pengajuan KTA BRI untuk nasabah nonpayroll, nasabah payroll, maupun nasabah pensiunan dilakukan berdasarkan prosedur yang kurang lebih sama. Dua cara yang dapat ditempuh nasabah untuk mengajukan KTA BRI, yaitu pengajuan secara online melalui e-Form BRI atau secara langsung melalui kantor cabang BRI terdekat.

Perlu dicatat bahwa pada pengajuan via online melalui e-Form BRI, nasabah kemungkinan tetap perlu mendatangi kantor cabang BRI secara langsung untuk keperluan prosedural yang dibutuhkan oleh BRI.

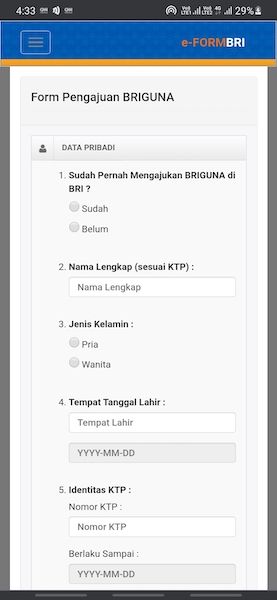

Pengajuan KTA BRI via online dilakukan melalui situs e-Form BRI, dengan tahapan sebagai berikut:

1. Kunjungi situs pengajuan Briguna pada website e-Form BRI atau ketuk di sini;

2. Lengkapi formulir aplikasi, yang secara umum memuat informasi tentang:

3. Setelah mengisi formulir dengan benar, lengkap dan dapat dipertanggungjawabkan, tekan opsi “Kirim Pengajuan”;

4. Petugas BRI akan menghubungi Anda untuk verifikasi pengajuan atau prosedur selanjutnya apabila dibutuhkan;

5. Konfirmasi status pengajuan akan diinformasikan apabila aplikasi pengajuan selesai diproses;

6. Dana akan dicairkan ke rekening nasabah apabila pengajuan disetujui dan nasabah telah menandatangani perjanjian kredit.

Di bawah ini adalah prosedur umum ketika mengajukan KTA BRI melalui kantor cabang BRI:

Pencairan dana pinjaman KTA Briguna di BRI dilakukan paling cepat 3 - 7 hari kerja dan maksimal 14 hari kerja. Lama proses pencairan tergantung kelengkapan dokumen persyaratan dan proses analisis profil risiko nasabah oleh bank.

Jadi, untuk mendapatkan informasi pasti terkait lama proses pencairan KTA BRI, nasabah sebaiknya menanyakannya langsung kepada petugas BRI tempat nasabah mengajukan KTA Briguna.

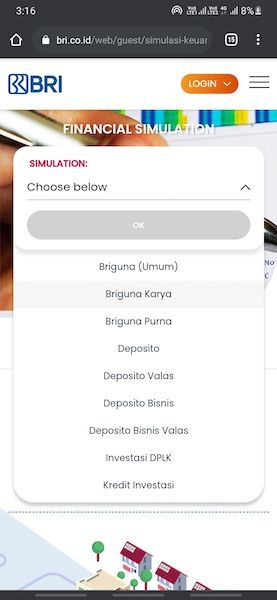

Nasabah dapat melakukan simulasi KTA BRI Briguna dengan dua cara, yaitu melalui situs resmi BRI dan melalui situs e-Form BRI.

Perhitungan simulasi KTA pada situs resmi BRI berfungsi untuk menghitung estimasi estimasi angsuran per bulan.

Meskipun pada halaman utamanya terdapat tiga pilihan simulasi produk KTA BRI (Briguna Umum/Briguna Karya/Briguna Purna), akan tetapi ketika dioperasikan, simulasi hanya akan memunculkan keterangan produk Briguna Karya dan Briguna Purna saja.

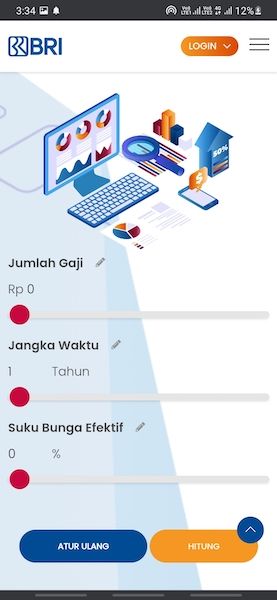

Tata cara melakukan simulasi KTA BRI melalui situs resmi BRI:

3. Lengkapi semua informasi yang diminta, kemudian tekan opsi “Hitung”;

4. Hasil perhitungan simulasi akan ditampilkan sebagai berikut:

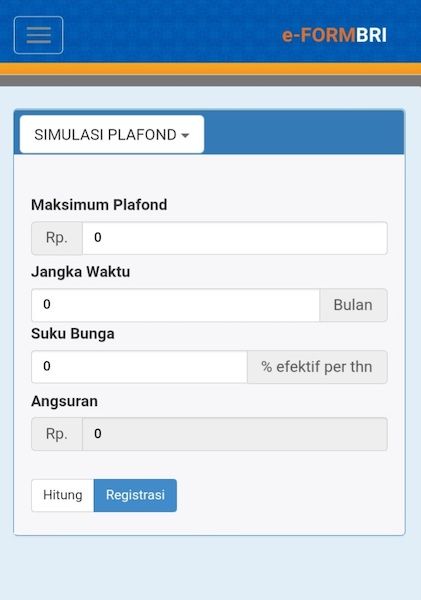

Simulasi e-Form BRI memiliki dua fungsi, yaitu untuk menghitung estimasi plafon dan estimasi besaran angsuran.

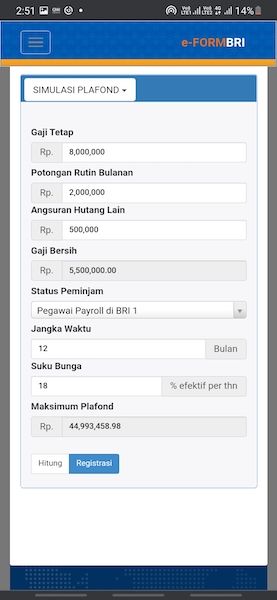

Di bawah ini adalah tata cara melakukan simulasi plafon KTA BRI pada situs e-Form BRI:

1. Kunjungi situs simulasi Briguna pada eForm BRI atau cukup klik di sini;

2. Tap kotak jenis simulasi, lalu pilih jenis “SIMULASI PLAFOND”;

3. Lengkapi semua informasi yang diminta, mencakup:

4. Jika sudah mengisi seluruh informasi yang diperlukan, ketuk opsi “Hitung” untuk memperoleh estimasi maksimal plafon;

5. Nantinya besaran estimasi plafon akan ditunjukkan oleh tampilan seperti di bawah ini:

Sementara itu, berikut ini adalah tata cara melakukan simulasi angsuran KTA BRI yang dihitung pada situs e-Form BRI:

1. Kunjungi situs simulasi Briguna pada situs e-Form BRI atau cukup klik di sini;

2. Ketuk kolom jenis simulasi, lalu pilih opsi “SIMULASI ANGSURAN”;

3. Masukkan seluruh informasi yang diperlukan untuk menghitung estimasi angsuran, yang terdiri dari:

4. Ketuk opsi “Hitung” untuk mengetahui besaran estimasi angsuran yang akan dibayarkan nantinya. Hasil akhir simulasi angsuran akan tampak sebagai berikut:

Atas beberapa alasan, seperti pilihan fitur dan kemudahan penggunaan, simulasi KTA BRI pada situs e-Form BRI merupakan pilihan yang lebih direkomendasikan.

KTA BRI melakukan proses penagihan tagihan nasabah yang gagal bayar. Nasabah yang menunggak akan di follow up dan dikejar untuk membayar hutang.

Penagihan atau collection di pinjaman KTA diatur oleh OJK dan Peraturan Bank Indonesia.

Pinjaman KTA Bank BRI menyediakan cara pembayaran atas pinjaman dengan mudah melalui Bank, ATM, online banking, mobile banking dari BCA, BRI, Permata, BRI, BNI dan lain-lainnya.

Ketika nasabah telat membayar melewati tanggal jatuh tempo, BRI melakukan proses penagihan, yang terdiri atas:

Bagaimana penggunaan DC di KTA BRI ?

Umumnya, bank menekankan pada proses penagihan melalui telepon di desk collection. Namun penagihan kunjungan akan dilakukan jika dibutuhkan.

Jika nasabah sudah hilang kontak, barulah proses kunjung field collection ke rumah dan kantor dilakukan.

Pihak ke-3, agency collection atau dikenal sebagai debt collector bisa digunakan, terutama di tahap field collection. Dilakukan sebagai bagian dari efisiensi operasional bank, sehingga bank dapat fokus pada operasional utama seperti proses underwriting.

Apakah KTA BRI bisa melakukan penagihan ke teman, saudara, keluarga atau teman kerja ?

Secara teori bisa karena POJK tidak melarang.

Namun, penagihan Bank BRI akan menghubungi keluarga, teman, atau pihak lain yang terkait dengan peminjam yang nomor teleponnya tercantum sebagai nomor darurat.

Jadi, hanya yang tercantum di kontak darurat.

Kolektibilitas "Lancar". Yaitu kondisi tagihan KTA BRI yang dibayar dengan jumlah yang memenuhi atau lebih dari jumlah tagihan minimum secara tepat waktu atau sebelum Tanggal Jatuh Tempo.

Kolektibilitas "Dalam Perhatian Khusus" Yaitu kondisi dimana tagihan KTA BRI belum dibayar antara 1 (satu) sampai 90 (sembilan puluh) hari kalender setelah lewat Tanggal Jatuh Tempo.

Kolektibilitas "Kurang Lancar" Yaitu kondisi dimana Pembayaran KTA BRI tetap belum dilakukan antara 91 (sembilan puluh satu) sampai 120 (seratus dua puluh) hari kalender setelah lewat Tanggal Jatuh Tempo.

Kolektibilitas "Diragukan" Yaitu kondisi dimana BRI sewaktu-waktu menemukan indikasi bahwa Nasabah tidak memiliki itikad baik untuk melakukan Pembayaran KTA BRI atau apabila Pembayaran KTA BRI tetap belum dilakukan antara 121 (seratus dua puluh satu) sampai 180 (seratus delapan puluh) hari kalender setelah lewat Tanggal Jatuh Tempo.

Kolektibilitas "Macet" Yaitu kondisi tagihan KTA BRI tetap belum dibayar lebih dari 180 (seratus delapan puluh) hari kalender setelah lewat Tanggal Jatuh Tempo.

Apabila rekening KTA BRI Nasabah berada dalam satu dari empat status kolektibilitas diatas selain kolektibilitas "Lancar", BRI akan

Pelunasan dipercepat KTA BRI adalah Pembayaran seluruh sisa kewajiban cicilan fasilitas KTA BRI sebelum akhir Jangka Waktu Cicilan dan Nasabah dapat memanfaatkan kembali fasilitas KTA BRI sampai dengan Total Batas Kredit yang ditentukan oleh BRI.

Nasabah dapat melunasi sisa kewajiban fasilitas KTA BRI secara lebih cepat atau sebelum akhir Jangka Waktu Cicilan dengan menyampaikan pemberitahuan melalui layanan BRI Phone Banking.

Apabila Nasabah melakukan pelunasan dipercepat:

Nasabah berhak setiap saat untuk mengajukan permohonan penutupan KTA BRI-nya dengan mengajukan permohonan secara tertulis kepada BRI, atau secara lisan melalui fasilitas layanan BRI Phone Banking.

BRI akan melakukan pemblokiran KTA BRI sejak menerima permohonan pengakhiran/penutupan KTA BRI yang dimohonkan oleh Nasabah. KTA BRI akan diakhiri/ditutup setelah semua kewajiban baik yang telah dibukukan maupun yang belum dibukukan telah dilunasi oleh Nasabah. Setelah seluruh kewajiban tersebut di atas dilunasi oleh Nasabah, maka BRI akan melakukan proses pengakhiran/penutupan KTA BRI dalam jangka waktu paling lama 3 (tiga) Hari Kerja.

Dalam hal dilakukan pengakhiran/penutupan dan pemblokiran KTA BRI, Nasabah wajib untuk melunasi seluruh tagihan baik yang telah maupun belum jatuh tempo.

Head Office BRI, PT. Bank Rakyat Indonesia (Persero) Tbk.

Gedung BRI Jl. Jenderal Sudirman Kav.44-46 Jakarta 10210 Indonesia

Contact Us: 14017 / 1500017; email; [email protected]

Berikut ini adalah beberapa keunggulan pinjaman KTA BRI yang dapat menjadi aspek positif bagi nasabah:

Untuk meningkatkan objektivitas dalam menilai produk pinjaman KTA BRI, di bawah ini adalah beberapa letak keterbatasan KTA BRI:

Apabila terdapat pertanyaan atau kendala terkait KTA BRI yang tidak dapat dijawab oleh artikel ini maupun situs resmi BRI, nasabah dapat mencoba mencari informasi terkait melalui 7 pilihan cara di bawah ini: