Daftar Isi

Review Kredinesia adalah pinjaman online izin terdaftar diawasi OJK yang menawarkan dana tunai cepat cair dengan syarat cukup KTP. Kita akan lihat apakah Kredinesia pinjol ilegal, bermasalah, memakai DC lapangan atau tidak di (2023).

Keunggulan Kredinesia adalah proses pengajuan cepat dan persyaratan mudah. Tapi namun kelemahan Kredinesia adalah peminjam perlu memperhatikan soal tingginya biaya dan besarnya bunga kredit.

Perkembangan teknologi Fintech membuat orang sekarang bisa mengajukan kredit secara online dengan cepat dan mudah. Berbeda sekali dengan beberapa tahun lalu, saat proses kredit hanya bisa lewat bank, yang tidak hanya lama tetapi juga sulit.

Fintech menawarkan cara baru dalam mengajukan pinjaman, yaitu:

Namun, kemudahan fintech tersebut dicederai oleh maraknya fintech ilegal yang banyak merugikan konsumen peminjam. Baik dari bunga yang sangat tinggi maupun cara penagihan yang tidak sesuai ketentuan.

Untuk itu, konsumen yang berminat mengajukan pinjaman, perlu menggunakan hanya pinjaman online yang sudah berizin OJK.

Salah satu aplikasi yang sudah berizin, terdaftar dan diawasi Otoritas Jasa Keuangan OJK yaitu Kredinesia. Kami coba mengajukan di fintech ini dan berbagi pengalamannya.

Kita lihat apakah Kredinesia illegal, bermasalah, atau sebar data.

Kredinesia aman karena salah satu pinjaman online yang punya izin resmi P2P Lending, terdaftar dan diawasi Otoritas Jasa Keuangan (OJK).

Alamat kantor dan call center Kredinesia juga jelas dan bisa dihubungi.

Kredinesia adalah perusahaan Fintech P2P Lending berizin resmi OJK. Milik PT. KREDITKU TEKNOLOGI INDONESIA.

Secara legalitas, jelas, Kredinesia bukan P2P atau pinjol illegal. Juga bukan pinjaman online bermasalah.

Pengajuan pinjaman dilakukan lewat aplikasi yang bisa diunduh download secara gratis di Google Play Store dan Apple Store.

Buka aplikasi Kredinesia, lakukan registrasi dan isi data diri sesuai petunjuk yang diberikan. Siapkan juga KTP dan nomor rekening bank atas nama peminjam.

Secara garis besar, proses pengajuan pinjaman online di fintech adalah:

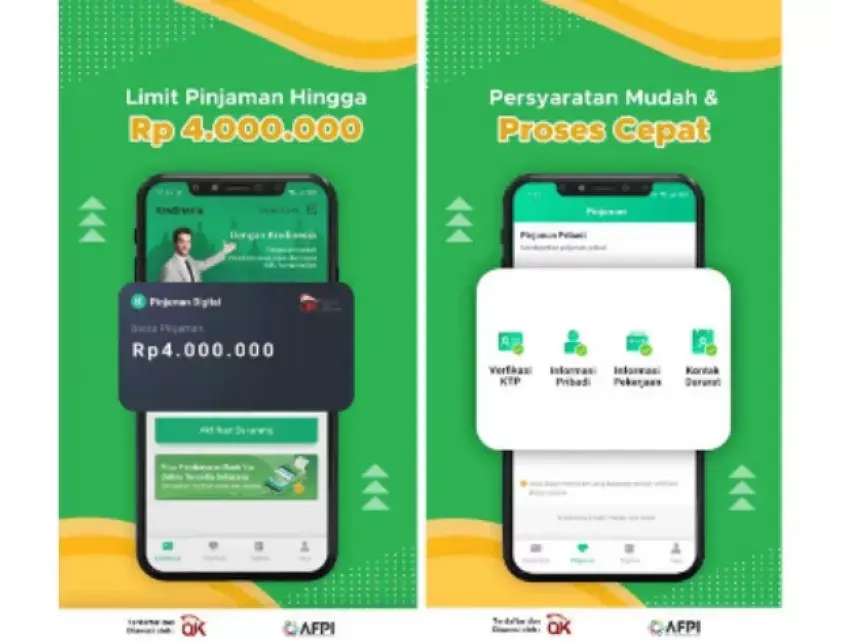

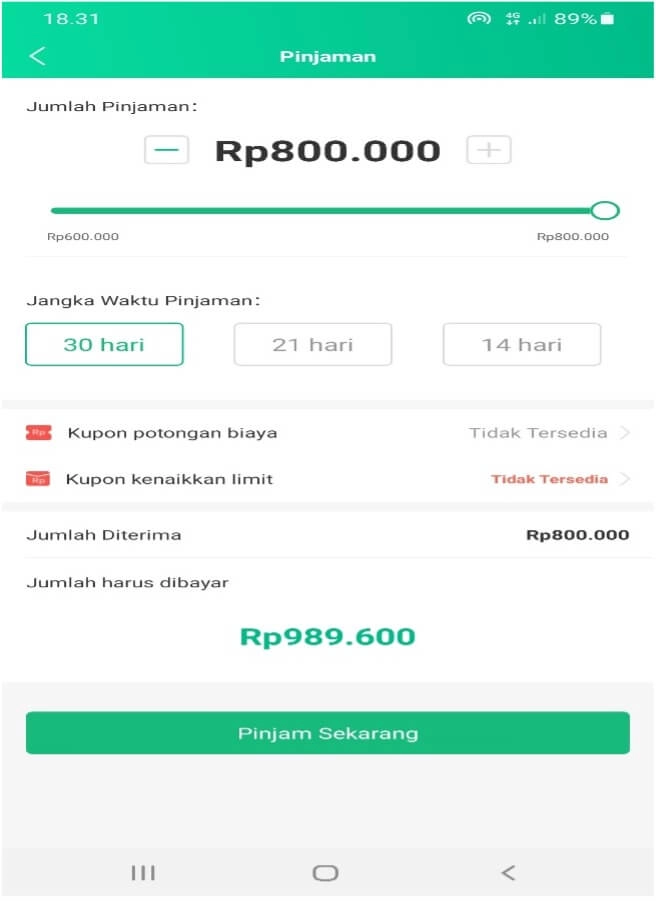

Kredinesia menyediakan dana tunai dalam jumlah kecil dengan tenor pendek. Fitur kreditnya adalah:

Dari sisi plafon dan tenor, Kredinesia menawarkan pinjaman mikro dengan jangka waktu pendek. Dalam 1 bulan, nasabah harus mengembalikan pinjaman.

Tenor yang ditawarkan cukup menarik. Bisa pinjam untuk waktu singkat, hanya 2 minggu.

Jenis pinjaman ini cocok untuk mereka yang butuh dana tunai dalam waktu pendek. Misalnya, butuh uang darurat, sementara menunggu sampai tanggal gajian.

Di bank, pinjaman dalam jangka waktu sependek ini tidak tersedia. KTA bank paling cepat untuk masa tenor 6 bulan.

Tenor pendek di Kredinesia membuat pinjaman harus dikembalikkan sekaligus dan bukan cicilan. Komposisi pengembalian lunas pokok dan bunga.

Plafon dan tenor yang nanti final ditawarkan ke peminjam, bisa berubah - ubah tergantung pada hasil credit score Kredinesia.

Setelah nanti data diisi, lalu diolah oleh credit scoring, aplikasi akan menampilkan jumlah plafon dan tenor yang bisa diambil. Bisa saja penawarannya berbeda dengan yang ditampilkan di awal aplikasi.

Penggunaan aplikasi di ponsel membuat fintech bisa menawarkan pinjaman secara customized. Berbeda - beda di setiap orang, tergantung pada hasil analisa dan profil peminjam.

Biasanya setelah pinjaman pertama, plafon di pinjaman kedua bisa lebih tinggi atau lebih rendah, tergantung pada catatan pembayaran konsumen. Karena itu, konsumen perlu memperhatikan ketepatan pembayaran agar bisa meminjam lagi.

Area jangkauan Kredinesia saat ini sudah dapat menjangkau hampir seluruh wilayah di Indonesia.

Pengguna dapat melakukan pengecekan pada aplikasi. Apabila daerah tempat tinggal sudah tertera, itu berarti sudah dapat melakukan pengajuan.

Kredinesia menerapkan bunga yang dihitung per hari. Tidak ada potongan biaya admin dimuka.

Bunga di Kredinesia adalah 0.8% per hari. Hal ini sesuai ketentuan dan regulasi dari Asosiasi Fintech bahwa maksimum bunga kredit yang bisa dibebankan ke nasabah fintech P2P sebesar 0.8% per hari.

Catatan: sesuai ketentuan OJK dan asosiasi Fintech yang terbaru, bunga pinjaman maksimum di P2P diturunkan menjadi 0.4% sehari.

Kredinesia tidak memotong biaya admin di muka saat pencairan. Nasabah menerima pencairan penuh ke rekening tanpa potongan biaya apapun.

Persyaratan pengajuan pinjaman adalah:

Kecocokan data antara pengajuan di aplikasi dan data di rekening bank menjadi syarat penting agar pinjaman bisa dicairkan. Meskipun skor kredit sudah lolos, tetapi jika data di rekening bank tidak sesuai dengan di aplikasi, fintech tidak akan mencairkan pinjaman.

Dokumen yang diminta disiapkan hanya KTP. Itupun cukup diambil dengan foto.

Tidak ada permintaan untuk menyerahkan dokumen slip gaji. Tidak dimintanya slip gaji sangat mempermudah proses pengajuan.

Fintech pemberi pinjaman melakukan proses verifikasi. Tujuan verifikasi adalah memastikan kevalidan data dan menganalisa kemampuan pembayaran calon peminjam.

Verifikasi merupakan proses penting dalam analisa kredit. Hasil verifikasi biasanya menentukan keputusan disetujui atau tidaknya pengajuan kredit.

Kredinesia melakukan verifikasi melalui telepon kepada pihak berikut:

Verifikasi ke calon peminjam ditujukan untuk memastikan bahwa peminjam memang mengajukan kredit. Pengecekan ini untuk menghindari fraud atau penyalahgunaan data.

Calon peminjam harus memastikan bahwa kontak di ponsel HP bisa dihubungi. Karena pihak Kredinesia bisa dipastikan akan menghubungi untuk verifikasi.

Pihak berikut yang juga dihubungi adalah kontak darurat yang ditulis dalam form aplikasi. Kredinesia akan menghubungi dan melakukan verifikasi keberadaan calon peminjam.

Karena itu pastikan memberikan no kontak darurat yang mengenal calon peminjam dan nomornya aktif. Banyak yang ditolak akibat kontak darurat gagal dihubungi.

Berikut ini adalah cara bagaimana mengajukan Kredinesia lewat aplikasi.

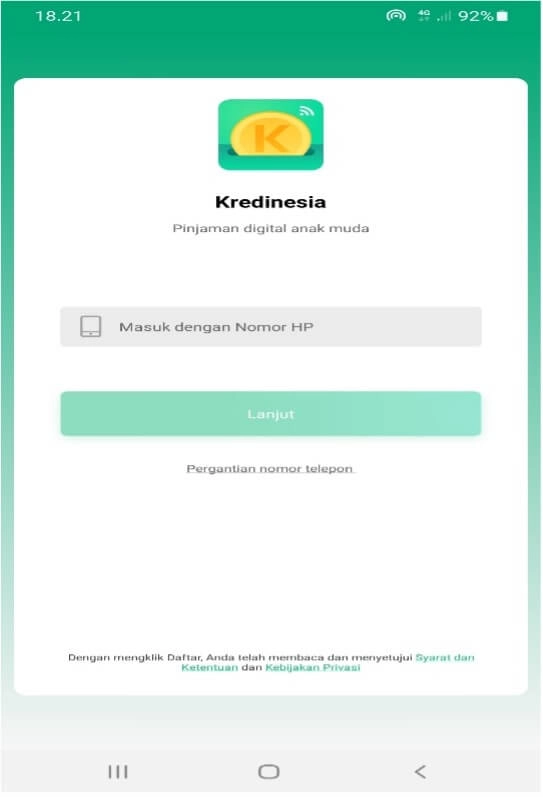

Masuk ke Google Playstore, silahkan unduh aplikasi Kredinesia. Setelah diunduh, masuk ke dalamnya.

Pilih mengajukan pinjaman untuk mendapatkan dana tunai cepat cair. Perhatikan bahwa di aplikasi sudah tercantum logo OJK yang menunjukkan bahwa perusahaan ini terdaftar dan diawasi OJK.

Logo OJK ini penting diperhatikan karena saat ini banyak pinjaman online illegal. Sangat berbahaya mengajukan kredit di pinjol illegal.

Lakukan verifikasi no ponsel HP. Masukkan kode OTP yang dikirimkan ke ponsel.

Setelah mengunduh aplikasi, konsumen diminta mengisi no ponsel, yang digunakan untuk mengajukan pinjaman (ini wajib), lalu Kredinesia akan mengirimkan kode verifikasi ke nomor tersebut yang konsumen harus masukkan kodenya ke aplikasi.

Konsumen harus menggunakan ponsel yang sama untuk mengajukan kredit dan tidak berganti - ganti. Penggantian ponsel bisa menyebabkan penolakan pengajuan.

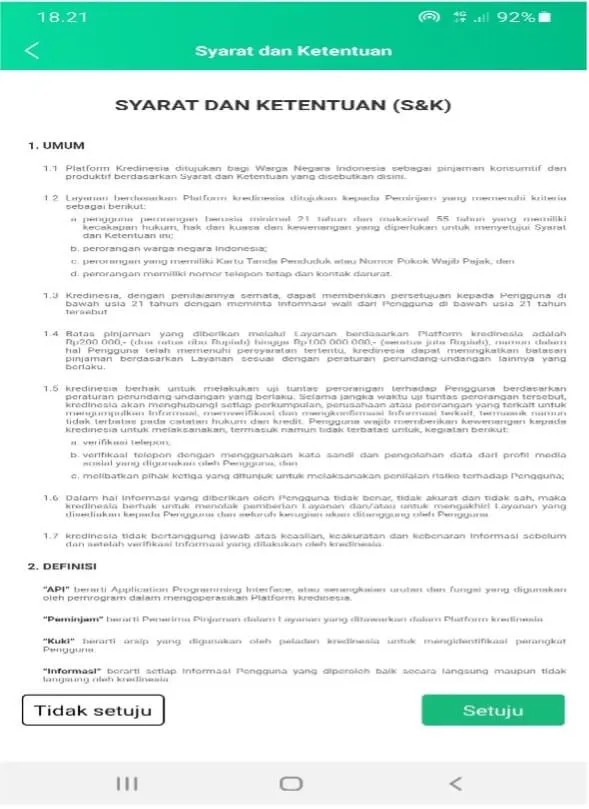

Untuk bisa mengajukan, nasabah harus menyetujui Syarat dan Ketentuan yang di dalam aplikasi. Sebaiknya nasabah membaca ketentuan in sebelum mengajukan agar paham hak dan kewajiban dengan mengambil kredit di Kredinesia.

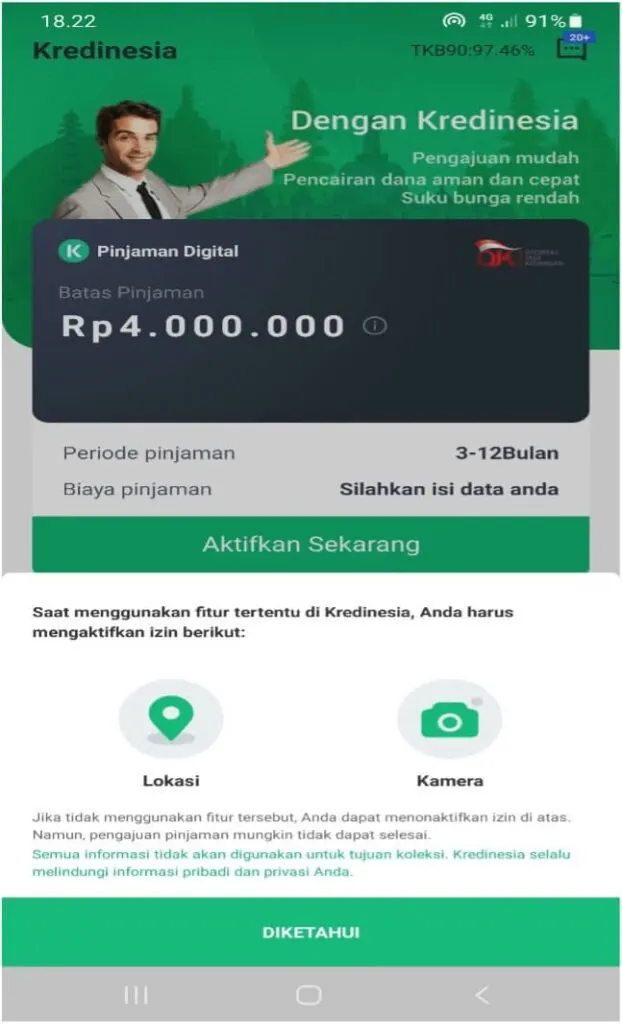

Selesai pembukaan akun, selanjutnya aplikasi di Kredinesia menampilkan plafon dan tenor yang bisa diambil. Mulai proses pengajuan di aplikasi.

Tapi, di tahap ini, peminjam belum bisa memilih plafon dan tenor.

Kenapa? Proses di Kredinesia meminta nasabah mengisi data secara lengkap, lalu sistem credit scoring Artificial Intelligence (AI) akan mengolah dan kemudian menetapkan berapa besar plafon dan berapa lama tenor yang bisa diajukan.

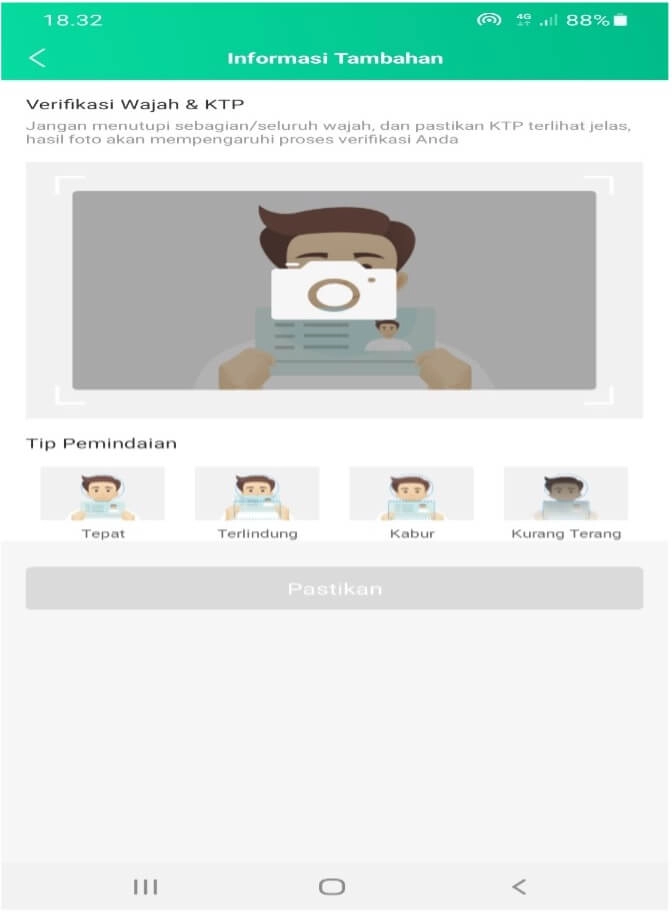

Penting diperhatikan bahwa Kredinesia meminta akses di ponsel HP terhadap data Lokasi dan Kamera. Pengambilan data ini harus atas persetujuan nasabah dan diperbolehkan oleh OJK sesuai ketentuan yang berlaku.

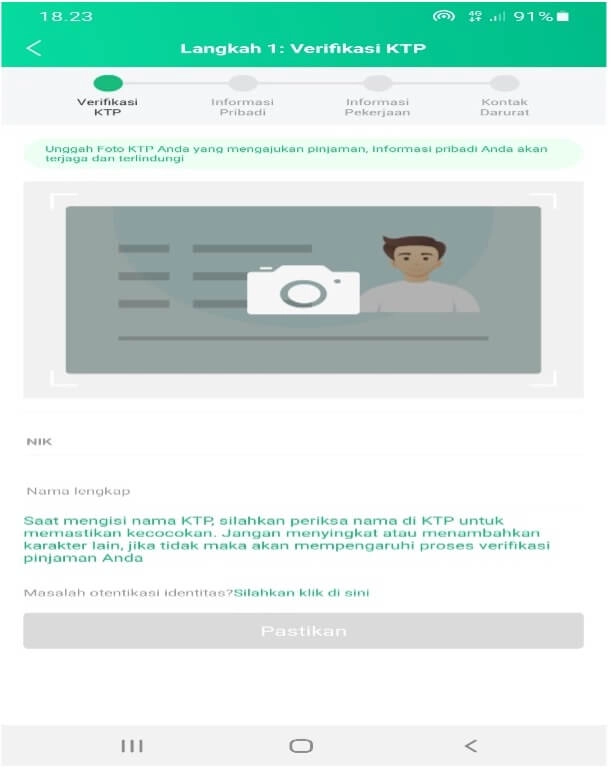

Ambil foto KTP dengan menggunakan ponsel dimana aplikasi Kredinesia di install. Pastikan foto KTP diambil dalam kondisi terang, jelas, terbaca dan ditempatkan pada form yang sudah tersedia.

Foto KTP yang sudah diambil akan dibaca oleh mesin AI Kredinesia. Hasilnya ditampilkan dan peminjam harus melakukan konfirmasi atas kebenaran data tersebut.

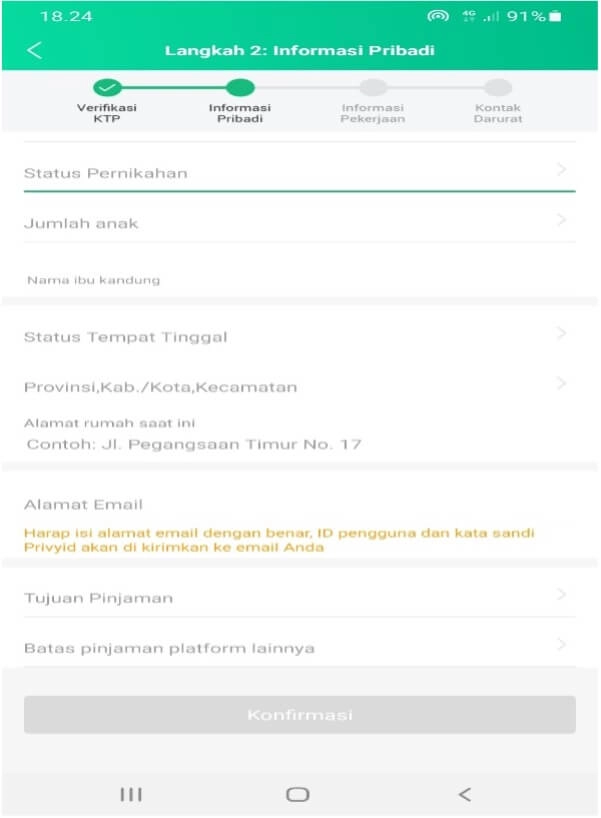

Data pertama yang harus diisi adalah data tentang diri peminjam. Mulai nama, alamat, no HP, status pernikahan, no WA, alasan meminjam, status tempat tinggal dan alamat rumah.

Semua kolom wajib harus diisi. Jika tidak lengkap, proses pengajuan tidak bisa pindah ke bagian berikutnya.

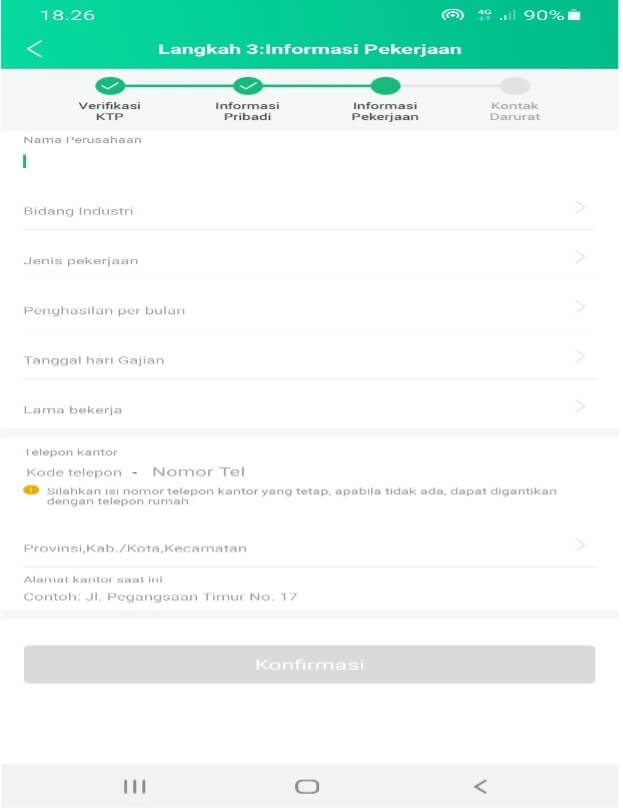

Tahap berikutnya pengisian data pekerjaan dan jumlah penghasilan per bulan. Bagian ini termasuk paling penting karena berdasarkan info ini, fintech menentukan apakah peminjam punya kemampuan keuangan untuk mengembalikan pinjaman atau tidak.

Data yang wajib diisi adalah:

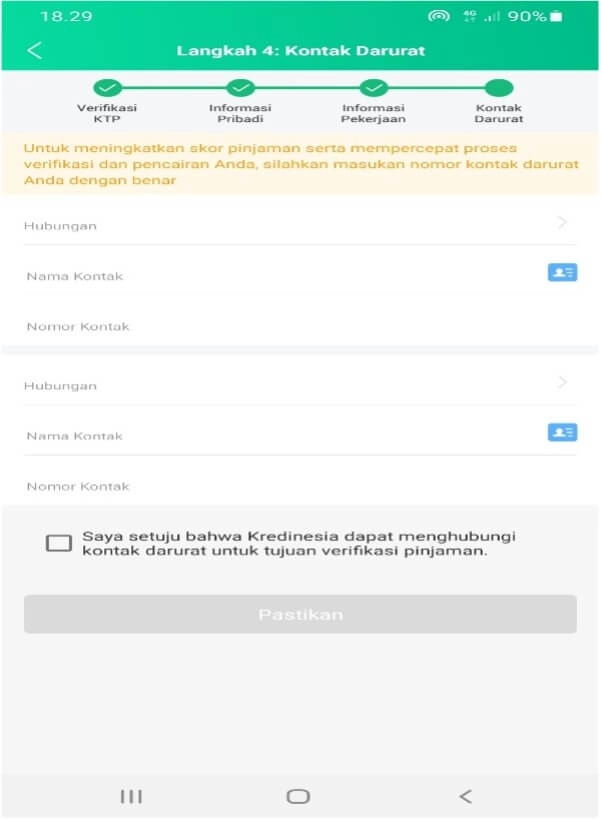

Wajib mengisi data kontak darurat. Nama dan hubungan dengan kontak.

Data kontak yang diisi harus berasal dari phone book di ponsel HP. Tidak mengisi sembarangan, tetapi harus mengambil dari phone book.

Setelah semua data dimasukkan, sistem credit scoring Kredinesia akan mengolah dan memunculkan rekomendasi plafon dan tenor pinjaman yang bisa diambil.

Jika plafon rekomendasi tidak muncul, itu artinya pinjaman ditolak. Bisa mengajukan kembali setelah beberapa waktu kemudian.

Setelah disetujui, Kredinesia menampilkan jumlah plafon dan tenor pinjaman yang bisa diambil. Disebutkan pula jumlah pengembalian pinjaman.

Plafon yang disetujui berbeda - beda setiap orang. Tergantung pada hasil pengolahan credit scoring.

Jika nasabah setuju dengan plafon yang diberikan bisa klik setuju ‘Pinjam Sekarang’ untuk pengajuan diproses lebih lanjut.

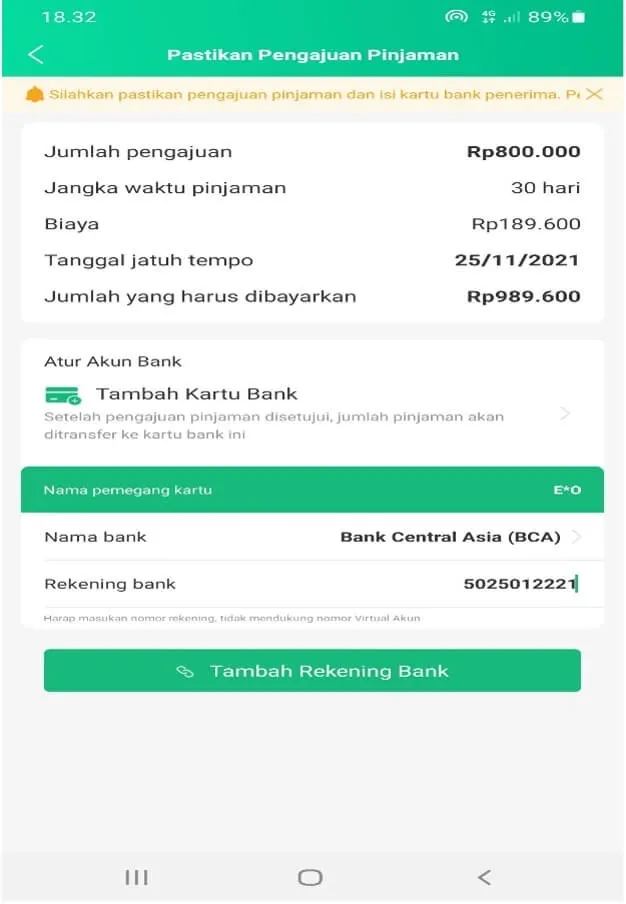

Untuk tujuan pencairan, rekening bank wajib diisi dengan nama di rekening yang sama dengan nama pengajuan. Tujuannya untuk menghindari kemungkinan fraud atau penyalahgunaan.

Untuk memastikan itu, aplikasi Kredinesia secara otomatis mengambil nama pengajuan (nama di KTP) sebagai nama rekening. Nama rekening tidak bisa dirubah lagi.

Hal ini akan jadi masalah buat mereka yang nama di KTP berbeda dengan nama di rekening. Sistem Kredinesia tidak memungkinkan itu.

Alasan kegagalan penambahan data bank adalah sebagai berikut:

Keputusan credit scoring adalah final, yaitu approve atau reject, disetujui atau ditolak.

Plafon yang akhirnya diberikan bisa lebih rendah dibandingkan plafon awal yang ditampilkan ketika membuka aplikasi. Kemungkinan karena ini adalah pinjaman pertama.

Karena nanti setelah melunasi pinjaman pertama, nasabah bisa mendapatkan kenaikan limit pinjaman. Kenaikkan ini memungkinkan nasabah mengambil jumlah pinjaman lebih besar di kesempatan berikutnya.

Aplikan yang pengajuan ditolak, bisa mengajukan kembali. Kapan pengajuan kembali bisa dilakukan akan disampaikan di dalam aplikasi.

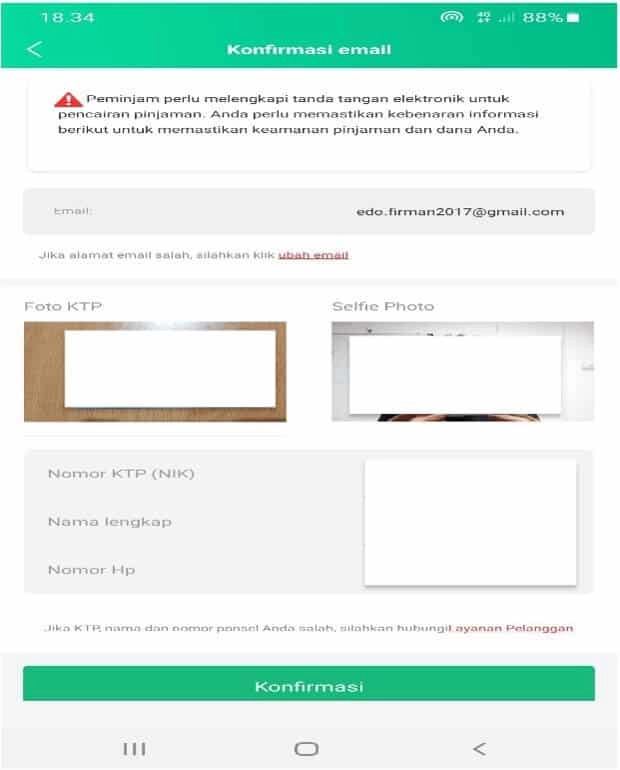

Ambil foto selfie sambil memegang KTP dengan kamera ponsel dimana aplikasi Kredinesia berada. Tidak diperbolehkan mengambil dengan kamera dari ponsel HP lain.

Pastikan bahwa hasil foto selfie jelas, tidak kabur dan sesuai panduan dari pihak Kredinesia. Hasil foto selfie penting karena akan dibaca oleh sistem AI Kredinesia untuk dianalisa.

Sebelum masuk ke tahap akhir, Kredinesia meminta konfirmasi atas data - data penting. Nasabah wajib melakukan konfirmasi.

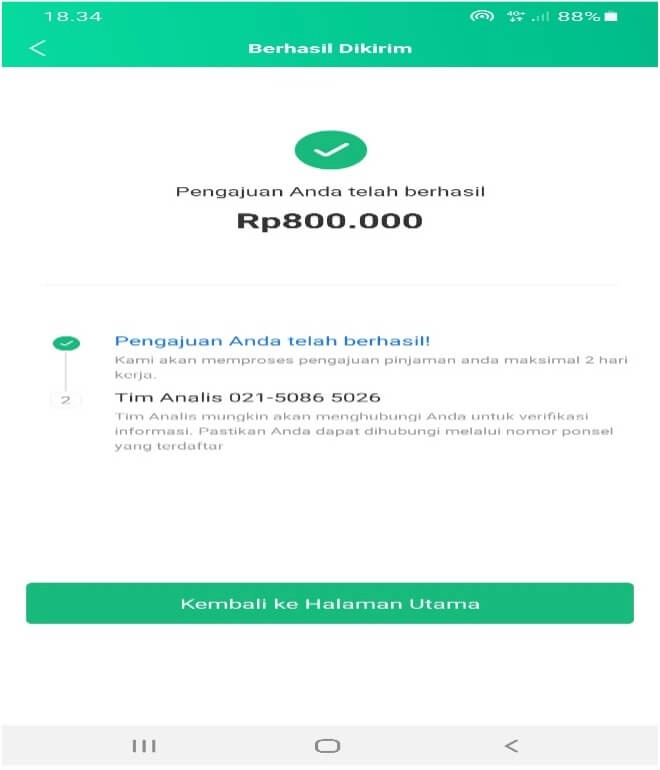

Setelah itu, Kredinesia akan memberikan persetujuan pinjaman. Disampaikan bahwa pengajuan telah berhasil.

Namun, saat ini Kredinesia belum melakukan pencairan dana ke rekening peminjam. Masih ada satu tahap lagi sebelum pencairan.

Kredinesia akan melakukan verifikasi telepon. Setelah verifikasi berhasil, barulah pencairan uang ke peminjam dilakukan.

Tahap akhir setelah proses pengajuan di aplikasi diterima adalah verifikasi telepon. Verifikasi dilakukan kepada:

Hasil verifikasi yang akan menentukan pinjaman dicairkan atau tidak.

Proses verifikasi dilakukan di hari berikutnya. Jadi, 24 jam sejak pengajuan, Kredinesia melakukan pencairan.

Fintech melakukan proses penagihan tagihan secara berkala. Penagihan atau collection diatur oleh kode etik dari asosiasi fintech.

Fintech melakukan proses collection terdiri atas sbb:

Nasabah Kredinesia klik tombol "Bayar Sekarang", lalu ikuti petunjuk di aplikasi. Bisa melakukan pembayaran melalui mesin ATM, online banking dan mobile banking.

Mengenai langkah-langkah pembayaran, mohon pilih dari daftar bank pada halaman "Pembayaran". Dianjurkan melakukan Pembayaran pada pukul 09.00 -20.00 WIB supaya menghindari pemeliharaan sistem bank.

Ketika nasabah telat membayar melewati tanggal jatuh tempo, perusahaan fintech melakukan proses collection, yang terdiri atas:

Umumnya, fintech menekankan pada proses penagihan melalui telepon di desk collection. Jika nasabah sudah hilang kontak, barulah proses kunjungan dengan DC lapangan atau field collection dilakukan.

Pihak ke-3, agency collection atau DC lapangan, bisa digunakan, terutama di tahap field collection. Dilakukan sebagai bagian dari efisiensi operasional fintech, sehingga dapat fokus pada operasional utama seperti proses underwriting.

Jika peminjam gagal membayar pada tanggal jatuh tempo, maka biaya keterlambatan akan ditambahkan pada jumlah tagihan secara otomatis sejak hari kedua. Catatan keterlambatan tersebut akan ditambahkan pada sistem data pinjaman. Akibatnya peminjam tersebut tidak boleh menggunakan layanan Kredinesia lagi.

Kredinesia menerapkan denda keterlambatan pembayaran cukup tinggi.

Denda Keterlambatan sebesar 0,79% per hari sampai 100% dari jumlah pinjaman. Biaya bunga berjalan = Pokok pinjaman x 0.79% flat x Keterlambatan hari kalender.

Sesuai ketentuan Asosiasi Fintech AFPI dan OJK, maksimum denda dan bunga tidak boleh melebihi 100% dari pokok pinjaman.

Tidak ada biaya tambahan untuk pelunasan lebih awal. Silahkan bayar sesuai nominal yang tertera pada aplikasi.

Telepon (021) 5086 5026 Senin – Minggu 09.00 s/d 18.00 WIB

Email Kredinesia [email protected]

Media Sosial

Alamat: Kredinesia, Blugreen Integrated Boutique office. LT 6, Jl. Lkr. Luar Barat No.86, RT.6/RW.1, Kembangan Utara, Kec. Kembangan, Jakarta Barat 11610

| Kelebihan Kredinesia | Kekurangan Kredinesia |

|---|---|

| Kemudahan dalam proses pengajuan. Cukup unduh aplikasi, foto selfie dan isi form. | Bunga yang besar. |

| Tidak Diminta Slip Gaji. Hanya Syarat KTP, Tanpa Slip Gaji | Plafon pinjaman rendah |

| Proses persetujuan dilakukan secara cepat. Tidak Ada Verifikasi Telepon | Tenor kredit pendek |

| Kredinesia adalah pinjaman terpercaya yang sudah terdaftar, izin dan diawasi OJK. Keberadaannya legal dan resmi. | Akses data pribadi di ponsel |

Dari pengalaman mengajukan aplikasi ini, sejumlah keunggulan Kredinesia adalah:

Kemudahan dalam proses pengajuan. Cukup unduh aplikasi, foto selfie dan isi form.

Kredinesia tidak memiliki batasan pada pemohon. Setiap Warga Negara Indonesia berusia 21-55 tahun yang memiliki catatan pinjaman baik, bisa mengajukan pinjaman di Kredinesia.

Kebutuhan yang darurat menuntut setiap proses pinjaman uang menjadi mudah, serta tanpa adanya syarat yang tidak perlu bertele-tele.

Kredinesia tidak meminta slip gaji dalam proses pengajuan pinjaman. Ini berbeda dengan umumnya pinjaman lain di fintech, apalagi bank, yang mewajibkan konsumen mengirimkan dokumen slip gaji.

Tidak dimintanya slip gaji, tentu saja, mempermudah proses pengajuan buat konsumen.

Kredinesia membutuhkan waktu 24 jam atau 1 hari sejak pengajuan di aplikasi disetujui, untuk melakukan pencairan. Meskipun tidak instant, waktu selama ini bisa dibilang sudah cepat.

Waktu 1 hari dibutuhkan untuk Kredinesia melakukan verifikasi via telepon. Verifikasi telepon menjadi persyaratan utama sebelum melakukan pencairan.

Kredinesia adalah pinjaman terpercaya yang sudah terdaftar, izin dan diawasi OJK. Keberadaannya legal dan resmi.

Memiliki alamat kantor yang jelas sehingga bisa dihubungi jika terjadi apa-apa. Eksistensinya jelas.

Biasanya penyedia pinjaman uang mempunyai fitur nasabah yang responsif. Dengan begitu, nasabah bisa mendapatkan bantuan dengan cepat saat menghadapi kendala.

Kita sudah bisa melihat kekurangan Kredinesia, yaitu:

Bunga yang besar. Bisa dihitung dengan bunga per hari 0.4% maka sebulan bunga yang harus dibayar 12%. Dalam setahun, bunga adalah 144%.

Bandingkan dengan bunga KTA di bank yang di kisaran 20% sd 30% setahun. Jauh lebih rendah dari bunga di fintech Kredinesia.

Kalau terlambat, denda mencapai 0.8% sehari selama masa keterlambatan. Tinggi sekali untuk denda terlambat sebesar ini karena besarnya sama dengan bunga per hari.

Dibandingkan KTA atau kartu kredit, limit pinjaman di Kredinesia relatif kecil. Maksimum hanya bisa Rp 2 juta.

Bahkan untuk pinjaman pertama, Kredinesia memberikan limit lebih kecil. Kenaikkan limit baru bisa dilakukan pada pinjaman berikutnya, dengan syarat catatan pembayaran bagus.

Buat mereka yang butuh dana tunai dalam jumlah besar, Kredinesia tidak cocok. Lebih tepat mengajukan ke KTA bank.

Masa kredit atau tenor di Kredinesia cukup pendek, yaitu maksimum 30 hari. Mungkin ini terkait plafon pinjaman yang kecil dan pengelolaan risiko.

Berbeda dengan KTA yang bisa menawarkan tenor pinjaman sampai 60 bulan. Tenor yang panjang membantu jumlah cicilan menjadi lebih kecil.

Proses pencairan tidak dilakukan secara instan meskipun pinjaman di aplikasi disetujui. Masih ada proses verifikasi telepon yang dilakukan 1 hari kemudian dari pengajuan di aplikasi.

Saat ini banyak fintech yang bisa memberikan persetujuan dan pencairan uang secara instan. Dalam waktu kurang dari 24 jam uang masuk ke rekening peminjam.

Sejumlah hal yang kerap menjadi pertanyaan coba dibahas disini:

Perusahaan ini merupakan P2P Lending yang resmi berizin terdaftar dan diawasi OJK.

Tidak illegal. Kredinesia adalah pinjol legal dengan izin OJK. Sejauh ini, operasional Kredinesia berjalan lancar dan tidak bangkrut.

Gagal bayar di Kredinesia akan dilakukan penagihan, yang salah satunya menggunakan DC Lapanga.

Kredinesia sejauh ini tidak ditemukan melakukan sebar data dalam proses penagihan. Perusahaan P2P dalam melakukan collection gagal bayar harus tunduk pada Kode Etik AFPI yang melarang penyebaran data pribadi nasabah

Munculnya fintech pinjaman online menawarkan produk kredit yang lebih cepat dan lebih mudah prosesnya dibandingkan pinjam di bank. Produk kredit online ini menarik buat banyak orang.

Tetapi, maraknya pinjaman online ilegal, tanpa izin resmi, menimbulkan dampak negatif di masyarakat, antara lain: bunga yang super tinggi, cara penagihan yang tidak manusiawi dan lain sebagainya dari pinjaman tidak berizin ini.

Kredinesia merupakan salah satu pinjaman dana tunai terdaftar dan diawasi OJK. Proses cepat, mudah, tanpa tatap muka, namun penting dicermati bunga dan biaya yang cukup besar.

Perbandingan berbagai pinjaman online terbaik bnerdasarkan berbagai faktor pilihan

Daftar Isi

Kemudahan Pinjam Gampang membuatnya menjadi sangat populer dan banyak di apply orang... Baca Lagi

Muncul pertanyaan apakah pinjaman Traveloka PayLater dilaporkan ke BI Checking Hal ini... Baca Lagi

Komentar (1 Komentar)