Daftar Isi

Apa bedanya Akulaku dan Shopee Pinjam, dimana pilihan pinjaman dana tunai terbaik ?

Untuk itu, kami mengajukan dana tunai di Akulaku dan Shopee Pinjam. Lalu, dari pengalaman sendiri ini, kami tuliskan hasilnya soal kelebihan kekurangan Akulaku dan SPinjam di artikel ini.

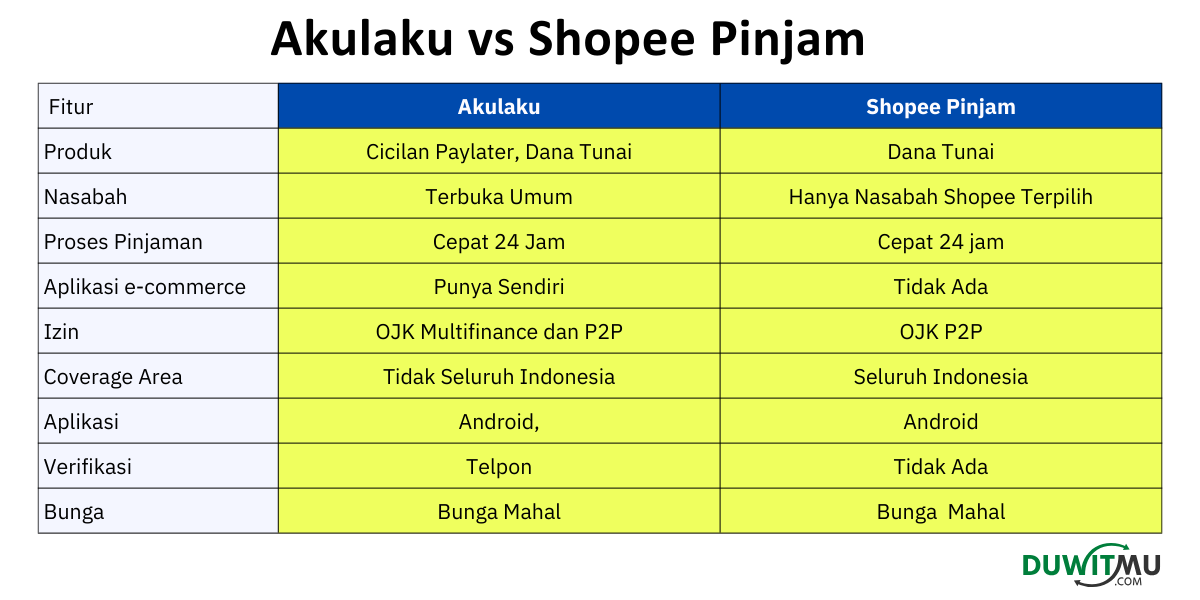

Shopee pinjam hanya memberikan dana tunai, sementara Akulaku menawarkan dana tunai dan cicilan paylater untuk belanja di e-commerce.

Namun, Shopee Pinjam hanya diberikan ke nasabah terpilih dan hanya untuk transaksi di e-commerce Shopee, sementara Akulaku bisa digunakan di berbagai merchant online offline serta terbuka untuk semua orang untuk apply paylater ini.

Pinjaman dana tunai di Shopee Pinjam Spinjam memiliki bunga lebih rendah dengan bunga 2.95% per bulan dan biaya layanan 1% per transaksi, dibandingkan bunga cicilan akulaku lebih tinggi di 3% per bulan.

Akulaku adalah aplikasi pinjaman online berupa pembayaran barang belanjaan dengan cara beli sekarang, bayar nanti untuk penggunanya. Artinya, Akulaku adalah aplikasi pinjaman online yang menawarkan layanan pay later.

Dengan menggunakan Akulaku, pengguna bisa mengajukan pinjaman untuk barang yang dibeli di e-commerce dengan cicilan selama 3,6, hingga 12 bulan. Pun, cara daftar Akulaku juga sangat mudah, yaitu dengan mengisi data, foto KTP, dan selfie KTP.

Dari pengalaman, kami menilai kelebihan Akulaku adalah:

Periode pembayaran Akulaku dimulai minimal 30 hari sejak transaksi dilakukan. Periode pembayaran ini dinilai cukup meringankan pengguna, dibandingkan dengan bertransaksi menggunakan kartu kredit yang biasanya memberi tagihan pada tanggal tertentu tanpa melihat tanggal transaksi.

Akulaku benar-benar bisa diandalkan untuk pengguna yang membutuhkan barang untuk keperluan mendesak saat belum memiliki dana yang cukup untuk membelinya.

Pengguna Akulaku tidak perlu memberikan uang muka untuk menggunakan layanan paylater dari Akulaku. Selain itu, limit cicilan pun juga terbilang tinggi, yaitu hingga 30 juta rupiah.

Tidak perlu memberikan jaminan, pengguna Akulaku bisa melakukan pengajuan cicilan dengan mudah, hanya dalam 2 klik saat belanja. Pastikan bahwa e-commerce telah bekerjasama dengan Akulaku agar kemudahan ini bisa dinikmati.

Akulaku melakukan kerjasama dengan banyak toko online sehingga konsumen bisa dengan mudah belanja dan membayar dengan Akulaku.

Proses persetujuan di Akulaku cukup cepat. Kurang dari 24 jam. Penggunaan teknologi membuat proses kredit sekarang bisa lebih cepat dibandingkan sebelumnya.

Akulaku terdaftar resmi di OJK, merupakan perusahaan yang legal dan bukan illegal..

Baca juga - Akulaku vs AdaKami, Kredit Lptop di Akulaku

Sebelum menggunakan Akulaku, inilah kekurangannya yang bisa menjadi pertimbangan.

Dengan kemudahan yang diberikan Akulaku dalam pendaftaran dan pengajuan cicilan, tentunya banyak masyarakat yang tertarik untuk menggunakan layanannya. Sayangnya, tidak semua masyarakat di Indonesia bisa mengakses Akulaku karena saat ini hanya tersedia di Bandung, Semarang, Surabaya, Cirebon,Palembang, Medan, Bali, Yogyakarta, Solo, Makassar, Malang, Sukabumi, Kediri, Balikpapan, Batam, Purwakarta, Padang, Pekanbaru, Manado, Samarinda, dan Jabodetabek.

Denda keterlambatan adalah sebuah penalti bagi pengguna yang terlambat melakukan pembayaran. Artinya, jika pengguna terlambat melakukan pembayaran, akan ada biaya tambahan berupa denda keterlambatan. Selain itu, karena cicilan masih berjalan, maka pengguna juga akan menerima bunga pinjaman.

Bunga pinjaman di Akulaku cukup tinggi di kisaran 2% sd 3% per bulan tergantung pada plafon dan tenor kredit yang diambil.

Akulaku meminta akses ke data pribadi di ponsel yang akan digunakan untuk melakukan analisis credit scoring yaang nenti menentukan keputusan pengajuan kredit disetujui atau tidak.

Shopee Pinjaman (SPinjam) adalah layanan pinjaman uang online melalui aplikasi Shopee. Unggul dalam soal kecepatan dan kemudahan pengajuan pinjaman uang lewat aplikasi tanpa perlu tatap muka.

Layanan ini disediakan oleh PT Lentera Dana Nusantara, yang punya izin resmi dan diawasi langsung oleh Otoritas Jasa Keuangan (OJK) sehingga pengguna tidak perlu khawatir jika ingin menggunakan layanan SPinjam.

Dari pengalaman mencoba, kami nilai kelebihan SPInjam adalah:

Pengajuan pinjaman Spinjam dilakukan tanpa jaminan lewat aplikasi Shopee.

Berbeda dengan pinjaman paylater yang untuk belanja barang, shopee pinjam memberikan dana tunai.

Kabar baiknya, Shopee pinjam tidak serta merta menggunakan hasil dari BI Checking atau SLIK OJK untuk mengambil keputusan kredit.

Shopee PayLater punya dua kemungkinan dalam hal BI Checking:

Pengajuan di pinjaman online seperti Shopee, tidak butuh dokumen slip gaji. Cukup menggunakan KTP.

Jadi, dengan modal KTP dan foto selfie, orang sudah bisa mengajukan di Shopee.

Baik pembeli maupun seller di Shopee, bisa mengajukan pinjaman di SPinjam.

Namun, sejumlah kekurangan kami juga lihat, yaitu:

Hanya pengguna yang diundang oleh Shopee yang bisa mengajukan Shopee Pinjam. tidak semua pengguna bisa mengajukan.

Sedang untuk keterlambatan pembayaran, akan dikenakan denda sebesar 5% dari besar cicilan tertunggak.

Bunga Shopee Pinjam tinggi. Bisa sampai 0,4% per hari atau 12% sebulan. Bunga Shopee setinggi ini adalah bunga maksimum per hari yang diatur oleh OJK dan Asosiasi (AFPI).

Pembeli akan dikenakan biaya penanganan sebesar 3 persen setiap transaksi.

Tenor cukup pendek. Cicilan bulanan mulai dari 2 bulan, 3 bulan, 6 bulan, hingga 12 bulan.

Akulaku menyediakan cicilan paylater dan dana tunai, sementara Shopee Pinjam hanya dana tunai. tidak ada kredit mobil atau motor.

Akulaku punya kerjasama di berbagai e-commerce, sedangkan Shopee Pinjam hanya bisa digunakan di Shopee. Bahkan, kita bisa order barang di aplikasi Akulaku yang menjual berbagai macam produk dan bisa dibeli dengan cicilan paylater.

Bunga di Akulaku dan Shopee Pinjam sama - sama mahal.

Shopee Pinjam terasa lebih cepat karena dalam waktu beberapa menit sudah ada keputusan cair atau tidak, sementara Akulaku butuh waktu beberapa jam.

Shopee Pinjam hanya untuk nasabah terpilih dan berbentuk undangan, sementara Akulaku terbuka untuk semua jenis nasabah.

Kalau cari paylater untuk transaksi di e-commerce, Akulaku bisa menjadi pilihan karena banyak kerjasamanya, dengan proses yang mudah dan cepat, sementara Shopee Pinjam tidak ada cicilan paylater.

Namun, kalau butuh dana tunai dan nasabah Shopee, Shopee Pinjam bisa menjadi pilihan karena proses yang cepat dan verifikasi yang minimal.

Perbandingan berbagai pinjaman online terbaik bnerdasarkan berbagai faktor pilihan

Daftar Isi

Bagaimana cara kredit HP dan Laptop di Erafone 2022 Ada banyak pilihan yang bisa... Baca Lagi

Papitupi Syariah adalah salah satu P2P Lending Syariah yang punya izin resmi OJK Namun... Baca Lagi

Kemudahan Adapundi membuatnya menjadi sangat populer dan banyak di apply orang Namun... Baca Lagi

Komentar (0 Komentar)