Daftar Isi

Salah satu kebutuhan pengeluaran yang akan memakan biaya cukup besar di masa depan adalah pendidikan anak anda. Semua orang tua tentu menginginkan pendidikan yang terbaik bagi anak-anak mereka, sehingga akan lebih bijak apabila anda mulai menabung sejak dini untuk kebutuhan tersebut.

Dalam menentukan jumlah yang perlu ditabung, anda tidak dapat membuat perkiraan asal berapa jumlah yang perlu disisihkan dari penghasilan bulanan anda. Ada beberapa hal yang perlu dipertimbangkan ketika anda ingin menentukannya.

Managing Director dari situs pembanding produk keuangan paling populer di Indonesia Jay Broekman, menyatakan bahwa anda perlu mengukur besaran investasi yang diperlukan untuk pendidikan anak anda nantinya.

“Untuk anak-anak saya, saya ingin fokus menabung untuk kebutuhan pendidikan anak-anak saya dengan mengukur besaran investasi dan juga bagaimana cara mengisi kekurangan untuk memenuhi investasi tersebut,” kata Jay melalui keterangan tertulisnya.

Saat mengukur besaran investasi, anda perlu melihat beberapa hal seperti tipe sekolah yang akan anak anda tempuh di masa depan dan jenis biaya lain yang dapat timbul seperti biaya seragam sekolah, uang jajan, buku pelajaran, dan pengeluaran lainnya. Tipe sekolah yang berbeda seperti sekolah swasta, sekolah negeri, atau sekolah bertaraf internasional akan sangat mempengaruhi nilai investasi yang diperlukan.

Anda juga perlu memperhatikan kapan perkiraan biaya-biaya tersebut akan mulai dikeluarkan untuk dapat mengukur besaran investasi dengan lebih tepat. Jika anda baru memiliki bayi, maka anda masih memiliki waktu sekitar 3 tahun untuk menabung untuk pendidikan Taman Kanak-Kanak. Namun, jika anda berencana untuk pendidikannya di SMA dan seterusnya, maka anda memiliki waktu sekitar 14 tahun untuk menabung.

Jika anda sudah mendapat gambaran besar investasi yang diperlukan, maka sesuai perkataan dari Jay sebelumnya, anda juga perlu memikirkan bagaimana menutup kekurangan investasi tersebut.

Sebagai contoh, anda memiliki seorang anak yang akan mulai kuliah 7 tahun kemudian di Indonesia dengan perkiraan total pengeluaran untuk pendidikannya sebesar Rp 400 juta sepanjang masa kuliah. Perkiraan tersebut diperoleh dari masa kuliah 4 tahun dengan biaya per tahunnya dirata-ratakan mencapai Rp 100 juta per tahun. Saat ini, anda memiliki tabungan sebesar Rp 100 juta dengan penghasilan bulanan Rp 15 juta.

Jika anda selalu menyisihkan sepertiga dari penghasilan anda (33% dari Rp 15 juta) atau sebanyak Rp 5 juta per bulan, maka anda akan memperoleh simpanan sebesar Rp 520 juta setelah tujuh tahun (diperoleh dari Rp 100 juta tabungan awal ditambah dengan 7 tahun * 12 bulan * Rp 5 juta atau sebesar Rp 420 juta). Dengan total simpanan Rp 520 juta, anda tidak perlu khawatir karena dana yang anda miliki nantinya melebihi jumlah investasi yang diperlukan untuk kuliah, yaitu Rp 400 juta.

Contoh perhitungan di atas tidak melibatkan pendapatan bunga yang dapat diperoleh dari tabungan anda. Tidak ada kekuarangan investasi yang perlu dipikirkan lebih lanjut karena simpanan anda melebihi investasi untuk kuliah anak anda.

Sebagai tip tambahan, anda dapat menggunakan kalkulator pendidikan dari website Standard Chartered untuk memperkirakan kebutuhan dana kuliah anak anda bergantung dari di mana dia akan melanjutkan program pendidikannya (contohnya: Indonesia, Amerika, dan seterusnya).

Dalam situasi lain, misalkan penghasilan bulanan anda adalah Rp 10 juta dan jumlah yang disisihkan per bulan hanya 20% saja atau setara Rp 2 juta per bulan. Dengan kondisi lain yang sama, jumlah tabungan yang anda miliki nantinya hanya mencapai Rp 268 juta saja setelah tujuh tahun (diperoleh dari Rp 100 juta tabungan awal ditambah dengan 7 tahun * 12 bulan * Rp 2 juta atau sebesar Rp 168 juta).

Anda masih membutuhkan dana sebesar Rp 132 juta untuk dapat memenuhi investasi pendidikan sebesar Rp 400 juta, atau sekitar 34% dari total investasi pendidikan. Di sini anda perlu menentukan bagaimana cara menutupi kekurangan tersebut.

Kredit Tanpa Agunan (KTA) merupakan salah satu cara yang dapat digunakan untuk menutupi jumlah tersebut. Sesuai namanya, pinjaman ini sangat fleksibel karena anda tidak perlu memberikan agunan kepada bank. Anda juga tidak perlu khawatir dengan adanya bunga majemuk (bunga gabungan), karena pinjaman KTA mengenakan sistem bunga tetap.

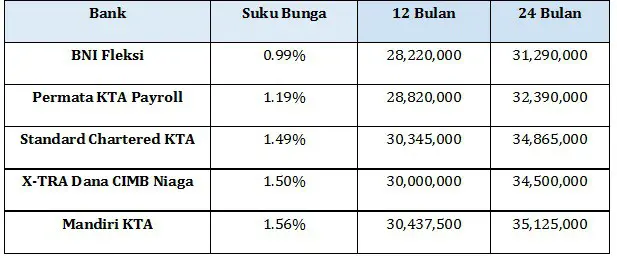

Anda dapat melihat website untuk memeriksa berbagai jenis KTA yang tepat sesuai dengan kebutuhan anda. Sebagai contoh, berikut ini merupakan perbandingan total nilai pelunasan beberapa produk KTA dengan asumsi anda hanya membutuhkan pinjaman sebesar Rp 25 juta yang akan dilunasi dalam dua macam jangka waktu.

Dalam membuat anggaran untuk kebutuhan personal dan keluarga, sangatlah penting untuk jujur dan bersikap terbuka terhadap diri sendiri tentang kondisi keuangan anda. Mulailah luangkan waktu anda untuk mulai memikirkan besar investasi yang diperlukan untuk pendidikan anak anda agar tidak pusing di kemudian hari. Alternatif lain, anda juga dapat mulai melihat-lihat program beasiswa yang mungkin cocok untuk anak anda. Beberapa sekolah menawarkan program tersebut jika anak anda memenuhi persyaratan akademik tertentu.

Daftar Isi

Berawal dari hobi menulis hingga berprofesi sebagai content writer Simak pengalaman... Baca Lagi

Menjadi seorang pengusaha sukses memang memerlukan kerja keras kerja cerdas disiplin... Baca Lagi

Sebagai pasangan yang baru saja menikah banyak sekali perbedaan yang akan Anda temukan... Baca Lagi

Komentar (1 Komentar)