Daftar Isi

Kredit multiguna Bank OCBC Nisp memberikan fleksibilitas penggunaan dana dengan limit besar, tenor panjang dan bunga bersaing. Namun, proses kredit multiguna yang panjang, syarat yang banyak dan perlunya jaminan, membuat kredit ini tidak untuk semua orang.

Kami mengulas kelebihan dan kekurangan jenis pinjaman ini, termasuk menunjukkan bunga dan simulasi cicilan per bulan.

Kredit Multiguna OCBC Nisp adalah Kredit Konsumer yang digunakan dalam memenuhi kebutuhan konsumsi dan konsumsi lainnya dengan jaminan berupa properti dengan kondisi

properti sudah ready stock dan sertifikat pecahan

Aman karena Bank OCBC Nisp adalah bank yang diawasi oleh OJK dan Bank Indonesia serta bank peserta LPS.

Jenis jaminan adalah properti yang berupa Rumah /Apartemen /Ruko /Rukan/Rumah Usaha/Rumah Multiguna

Terdapat dua jenis dokumen, yaitu:

*) Wajib jika ada, opsional untuk badan usaha; **) Hanya untuk badan usaha

Proses pengajuan kredit multiguna adalah sebagai berikut:

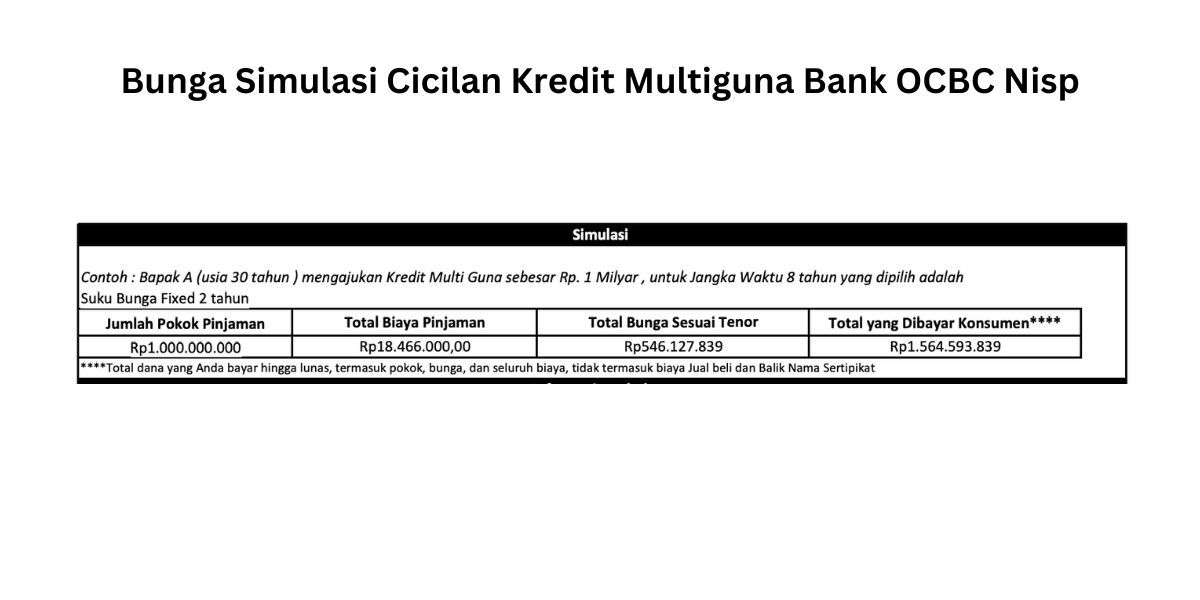

Berikut ini adalah contoh simulasi cicilan per bulan untuk pinjaman sebagai berikut:

Nasabah harus membayar sejumlah biaya dimuka sebelum akad kredit, yaitu:

Biaya lunas dipercepat adalah 3% dalam masa Holding Period, 2% setelah holding period berakhir sampai dengan kredit jatuh tempo kredit

Biaya terlambat adalah 0,1% per hari dari angsuran yang belum dibayarkan

Dari pengalaman, mereka yang sudah pernah mengajukan kredit ini, maka beberapa hal yang wajib dicermati agar pengajuan disetujui, yaitu:

Sejumlah keunggulan yang ditawarkan kredit multiguna, sebagai berikut

Dana kredit multiguna bisa digunakan sesuai keinginan debitur. Tidak ada ketentuan penggunaan dana.

Penggunaan kredit multiguna menjadi sangat fleksibel. Berbeda dengan KPR yang hanya ditujukan untuk pembelian rumah.

Bunga kredit multiguna cukup bersaing. Bunganya lebih rendah dari bunga KTA atau bahkan pinjaman online.

Plafon pinjaman yang ditawarkan kredit multiguna cukup besar yaitu mulai dari Rp 500 juta dan bisa mencapai Rp 5 M

Masa kredit yang ditawarkan pinjaman multiguna cukup panjang, yaitu bisa mencapai 25 tahun. Masa kredit yang panjang membantu menurunkan cicilan per bulan, terutama untuk plafon kredit yang besar.

Kredit multiguna bisa di top up dengan refinancing ketika nilai jaminan dilakukan penilaian ulang kembali. Refinancing bisa memberikan sumber fresh money.

Berbeda dengan umumnya kredit multiguna, kredit multiguna dari Bank OCBC Nisp ini berbentuk Rekening Koran yang bisa ditarik setiap saat dan hanya bisa dibayar bunga saja.

Namun, calon peminjam perlu juga cermat dengan sejumlah kelemahan jenis kredit ini, yaitu:

Kredit multiguna membutuhkan aset tanah dan rumah sebagai jaminan pengambilan kredit ini.

Dalam kondisi menunggak kredit untuk jangka waktu tertentu, bank bisa melakukan penyitaan atas tanah atau rumah yang dijadikan jaminan ke bank.

Pengajuan kredit multiguna membutuhkan waktu proses kredit yang cukup lama. Biasanya mencapai kurang lebih 2 minggu.

Hal ini karena proses kredit yang cukup panjang, termasuk melakukan survey ke rumah atau tempat usaha debitur. Ditambah lagi terdapat proses pengikatan jaminan di notaris.

Terdapat banyak biaya admin yang harus dibayar oleh peminjam karena kredit multiguna melakukan pengikatan kredit sehingga harus melibatkan notaris. Dan itu biayanya tidak kecil.

Besarnya nilai kredit yang diberikan bank tergantung pada nilai jaminan. Bank akan memberikan limit kredit dari persentase tertentu hasil penilaian jaminan.

Kredit yang dilunasi lebih cepat dari tenor yang sudah disepakati maka dikenakan denda pelunasan dipercepat. Meskipun ini terlihat aneh karena orang yang justru ingin mempercepat pelunasan, malah kena penalti.

Perbandingan KPR terbaik untuk pembiayaan rumah berdasarkan berbagai faktor dari berbagai bank.

Daftar Isi

Oper kredit atau Take Over KPR Hana Bank ke bank lain adalah salah satu cara mendapatkan... Baca Lagi

Beban cicilan KPR cukup signifikan menghabiskan gaji bulanan Bisa sampai 30 dari... Baca Lagi

Komentar (0 Komentar)