Iuran Tahunan

Rp 0

Cashback

0 %

- Prinsip Syariah

- Bebas iuran tahunan untuk kartu utama.

- Fasilitas Cicilan Tetap

- Kelebihan dan Kekurangan Kartu Kredit CIMB Niaga Syariah Gold

CIMB Niaga adalah salah satu bank yang menyediakan Kartu Kredit CIMB Niaga Syariah Gold. Ikuti pengalaman kami berhubungan dengan pengajuan Kartu Kredit CIMB Niaga Syariah Gold di Bank CIMB Niaga.

Review Kartu Kredit CIMB Niaga Syariah Gold akan membahas kelebihan dan kekurangan, cara pengajuan, bunga, serta syarat dan ketentuan.

Kartu Kredit CIMB Niaga Syariah Gold adalah kartu dari Bank CIMB Niaga, yang mengakomodasi gaya hidup Syariah, sehingga seluruh transaksi yang dilakukan sudah dicover dengan akad-akad sesuai Prinsip Syariah, yaitu Akad Kafalah (akad penjaminan), Qardh (akad pinjam meminjam) dan Ijarah (akad penyediaan jasa).

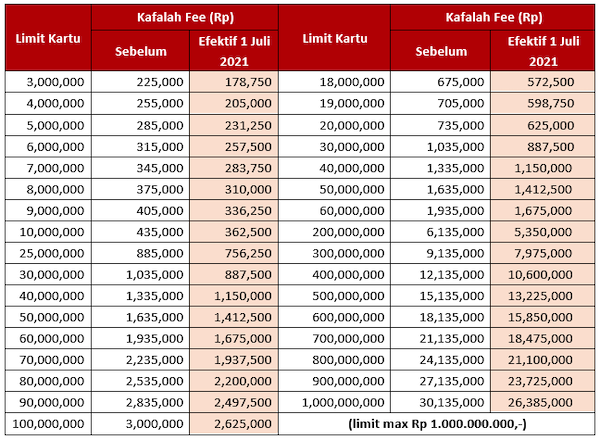

Kafalah Fee merupakan biaya atas fasilitas penjaminan yang diberikan Bank bagi Pemegang Kartu terhadap Merchant atas semua kewajiban bayar yang timbul dari transaksi antara Pemegang Kartu dengan Merchant. Perhitungan Kafalah Fee ditentukan berdasarkan kredit limit.

Sebagai bentuk respon CIMB Niaga terhadap dampak pandemi COVID-19 yang dirasakan oleh hampir seluruh masyarakat di Indonesia, makaefektif per tanggal 1 Juli 2021CIMB Niaga berinisiatif untuk melakukan penyesuaian biaya Kafalah menjadi lebih rendah untuk pemegang Kartu Syariah CIMB Niaga sebagai berikut :

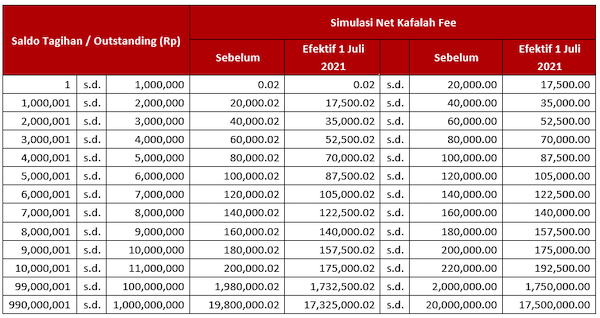

Pada dasarnya, hak Bank atas Kafalah Fee adalah sebesar biaya yang telah disepakati sebagaimana tertuang dalam Tabel Kafalah Fee. Namun demikian terdapat mekanismerebateyang merupakan apresiasi yang diberikan Bank kepada Pemegang Kartu.

Rebatemerupakan nilai yang mengurangi Kafalah Fee, yang diberikan Bank kepada Pemegang Kartu dengan memperhitungkan jumlah transaksi yang dilakukan dan jumlah pembayaran atas tagihan kartunya.

Net Kafalah Fee merupakan biaya Kafalah Fee yang telah dikurangi denganrebate, yang dibebankan kepada Pemegang Kartu setiap bulannya melalui lembar tagihan.

Ilustrasi: Jika Pemegang Kartu melakukan pembayaran tagihan secara penuh (full payment) sebelum tanggal jatuh tempo dan tidak ada kondisi yang menimbulkan konsekuensi biaya, maka Bank dapat memberikan apresiasi kepada Pemegang kartu berupa pengurangan Kafalah Fee secara penuh (full rebated). Sehingga pemegang kartu tidak dibebankan Net Kafalah Fee.

Tabel Simulasi Net Kafalah Fee :

Sebagai pemegang Kartu CIMB Niaga Syariah Gold, dapatkan fasilitas:

Merupakan kartu yang mengakomodasi gaya hidup Syariah, sehingga seluruh transaksi yang dilakukan sudah dicover dengan akad-akad sesuai Prinsip Syariah, yaitu Akad Kafalah (akad penjaminan), Qardh (akad pinjam meminjam) dan Ijarah (akad penyediaan jasa).

Bebas iuran tahunan untuk kartu utama.

Nikmati nilai tukar yang kompetitif untuk transaksi dengan mata uang asing, transaksi pembelanjaan & tarik tunai di luar negeri.

Setiap transaksi ritel kelipatan Rp 10.000,-(sepuluh ribu rupiah) akan mendapat 2 (dua) Poin Xtra, kecuali transaksi penarikan tunai (cash advance), cash plus, cashback, katalog, cicilan, pembayaran iuran keanggotaan/membership dan pembayaran angsuran.

Untuk transaksi Ritail dengan Kartu CIMB Niaga Syariah Gold senilai minimum Rp500.000 (lima ratus ribu rupiah) dapat diubah menjadi cicilan tetap dengan biaya yang ringan melalui Octo Mobile, Octo Clicks atau CIMB Niaga 14041 sebelum tanggal cetak tagihan.

Kemudahan pembayaran tagihan bulanan seperti listrik, telepon, handphone, TV kabel hingga internet dalam 1 (satu) lembar tagihan kartu kredit. Pemegang kartu cukup mengingat tanggal jatuh tempo tagihan kartu tanpa perlu khawatir ada tagihan bulanan yang terlewat.

Kemudahan fasilitas pembayaran tagihan kartu secara otomatis melalui rekening tabungan/rekening koran Anda di CIMB Niaga di mana Anda diberikan keleluasaan untuk menentukan pembayaran kartu setiap bulannya dengan pilihan pendebetan 10% (minimum payment) atau 100% untuk full payment.

Dari pengalaman memakai, terdapat sejumlah kekurangan di kartu kredit ini, yaitu:

Pengguna harus memiliki penghasilan paling rendah Rp 3 juta untuk mengajukan Kartu Kredit CIMB Niaga Syariah Gold.

Tidak mudah mengajukan Kartu Kredit CIMB Niaga Syariah Gold. Persyaratannya banyak dan cukup ketat.

Beberapa ketentuan dan persyaratan pokok pengajuan kartu kredit adalah:

Kartu Kredit CIMB Niaga Syariah Gold menerapkan sejumlah biaya administrasi yang harus dibayar pemegang kartu kredit. Jenis biayanya banyak dan jumlahnya tidak kecil.

Kartu Kredit CIMB Niaga Syariah Gold menerapkan ketentuan lolos BI Checking dan SLIK OJK yang ketat. Catatan pembayaran yang buruk akan ditolak pengajuannya.

| Minimal Penghasilan | Rp3 juta per bulan / Rp36 juta per tahun |

| Persyaratan Umum | |

| Umur Pemegang Kartu Utama | 21 - 65 tahun |

| Umur Pemegang Kartu Tambahan | 17 - 70 tahun |

| Persyaratan Dokumen | Karyawan | Pengusaha | Profesional | Ekspatriat | Kartu Tambahan |

| Fotokopi KTP/Paspor (khusus WNA) yang masih berlaku | V | V | V | V | V |

| Fotokopi slip gaji 1 dari 3 bulan terakhir/asli Surat Keterangan Penghasilan terbaru/fotokopi SPT PPH 21 terbaru | V | V | |||

| Fotokopi rekening koran/tabungan (3 bulan terakhir) | V | V | |||

| Fotokopi Akta Perusahaan dan/atau SIUP/Surat Izin Praktik | V | V | |||

| Personal/Corporate Guarantee/Penjaminan Deposito | V | ||||

| Fotokopi KITAS / KITAP yang masih berlaku | V | V | |||

| Fotokopi NPWP (batas limit >Rp50 juta) | V | V | V | V | |

| Fotokopi kartu kredit bank lain (jika ada) | V | V | V | V | |

| Fotokopi kartu kredit existing CIMB Niaga | V |

Iuran Tahunan Kartu Utama: Bebas iuran tahunan untuk kartu utama.

Iuran Tahunan Kartu Tambahan