Daftar Isi

Bagaimana penagihan nasabah gagal bayar cicilan kredit mobil dilakukan di BCA Finance ? Kapan kendaraan akan ditarik repossession oleh debt collector lapangan ?

Penagihan dan khususnya eksekusi penarikan kendaraan menjadi bagian penting dalam kredit mobil dan mobil di BCA Finance.

Semua orang yang mengambil kredit kendaraan bermobil (KKB) di BCA Finance wajib paham soal ini. Karena jika nanti punya tunggakan, pasti akan menghadapi proses penagihan.

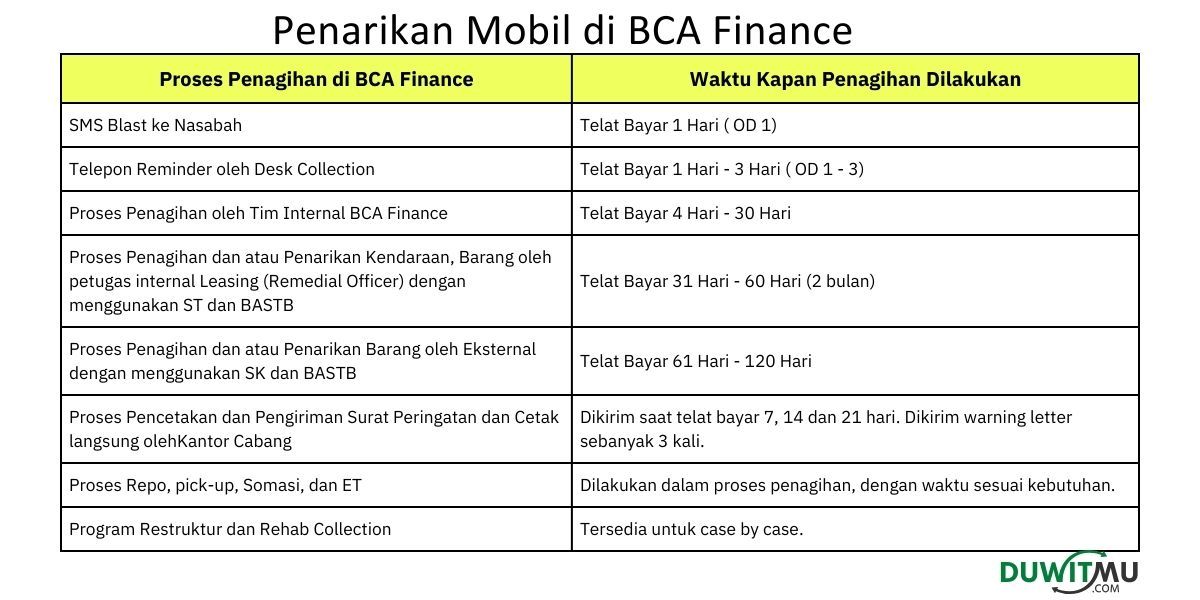

Proses penagihan nasabah gagal bayar di BCA Finance secara umum dilakukan dengan mengikuti proses berikut ini:

| Proses Penagihan di BCA Finance | Waktu Kapan Penagihan Dilakukan |

|---|---|

| SMS Blast ke Nasabah | Telat Bayar 1 Hari ( OD 1) |

| Telepon Reminder oleh Desk Collection | Telat Bayar 1 Hari - 3 Hari ( OD 1 - 3) |

| Proses Penagihan oleh Tim Internal BCA Finance | Telat Bayar 4 Hari - 30 Hari |

| Proses Penagihan dan atau Penarikan Kendaraan, Barang oleh petugas internal Leasing (Remedial Officer) dengan menggunakan ST dan BASTB | Telat Bayar 31 Hari - 60 Hari (2 bulan) |

| Proses Penagihan dan atau Penarikan Barang oleh Eksternal dengan menggunakan SK dan BASTB | Telat Bayar 61 Hari - 120 Hari |

| Proses Pencetakan dan Pengiriman Surat Peringatan dan Cetak langsung oleh Kantor Cabang | Dikirim saat telat bayar 7, 14 dan 21 hari. Dikirim warning letter sebanyak 3 kali. |

| Proses Repo, pick-up, Somasi, dan ET | Dilakukan dalam proses penagihan, dengan waktu sesuai kebutuhan. |

| Program Restruktur dan Rehab Collection | Tersedia untuk case by case. |

Penagihan dimulai dengan reminder dan telepon ke nasabah. Secara bersamaan, leasing mengirimkan juga surat peringatan sebanyak 3 kali di hari keterlambatan 7, 14 dan 21 hari.

Surat peringatan ini penting sebagai dasar hukum ketika nanti leasing harus melakukan repo atau penarikkan kendaraan. Wajib pihak leasing memberikan peringatan tertulis terlebih dahulu sebelum dilakukan penarikan kendaraan.

Setelah proses telepon, leasing akan menggunakan tim internal untuk melakukan penagihan ke nasabah. Bisa lewat kunjungan ke rumah atau kantor nasabah.

Jika proses penagihan tidak berhasil, tim internal leasing akan pindah fokus pada penarikkan kendaraan di hari 31 keterlambatan. Penagihan tetap dilakukan dalam tahap ini, namun jika kendaraan ditemukan dan debitur tidak melunasi , maka kendaraan akan ditarik.

Penarikan kendaraan oleh tim internal leasing dilakukan dengan menggunakan Surat Tugas (ST) dan Berita Acara Serah Terima Barang (BASTB).

Sampai hari ke 30 keterlambatan, proses penagihan dan penarikan kendaraan dilakukan oleh tim internal di leasing.

Setelah lewat di hari ke 31 keterlambatan, proses penagihan dan penarikan diserahkan ke tim eksternal atau DC debt collector lapangan. Fokus eksternal pada penarikkan kendaraan.

Penarikan kendaraan oleh tim eksternal DC Debt Collector Lapangan dilakukan dengan menggunakan Surat SK dan Berita Acara Serah Terima Barang (BASTB).

Satu hal yang membedakan pinjaman mobil atau mobil di BCA Finance dengan pinjaman KTA, pinjol adalah adanya proses penarikkan kendaraan di leasing.

Di leasing, proses repossession atau penarikan kendaraan merupakan bagian krusial dalam proses pinjaman.

Karena dari hasil repo kendaraan atas tagihan yang menunggak, leasing bisa mengurangi kerugian karena kredit macet.

Kendaraan yang ditarik akan dijual secara lelang dan hasil lelang akan diambil oleh leasing untuk menutupi sisa pokok pinjaman.

Leasing mengambil segmen pasar yang lebih beresiko dari bank. Kredit kendaraan di leasing diberikan dengan persyaratan lebih mudah, proses lebih cepat, dengan bunga lebih tinggi.

Untuk leasing bisa memitigasi risiko dengan optimal maka perlu melakukan penarikan kendaraan secara cepat saat nasabah menunggak, agar kendaraan bisa segera dijual untuk menutupi kerugian.

Itu sebabnya proses penagihan di leasing memfokuskan pada pencarian kendaraan, terutama saat nasabah dilihat sudah tidak kooperatif lagi.

Dasar hukum untuk leasing bisa melakukan eksekusi penarikan kendaraan adalah:

Pasal 29 (1) UU No. 42/ 1999 Apabila Debitor atau Pemberi Fidusia cidera janji, eksekusi terhadap benda yang menjadi objek jaminan Fidusia dapat dilakukan dengan cara :

Pasal 30 UU No. 42/1999: Pemberi Fidusia wajib menyerahkan Benda yang menjadi objek jaminan Fidusia dalam rangka pelaksanaan eksekusi jaminan Fidusia

Apa yang leasing akan lakukan terhadap kendaraan hasil tarikan ?

Seperti disebutkan diatas bahwa tujuan penarikkan kendaraan adalah mengurangi kerugian kredit akibat nasabah yang gagal bayar.

Jadi, kendaraan hasil tarikan akan dilelang oleh leasing.

Namun, sebelum di lelang, berlaku ketentuan bahwa leasing harus menunggu beberapa hari, biasanya 7 hari, untuk memberi kesempatan kepada debitur menebus kendaraan yang sudah ditarik.

Jika setelah 7 hari, debitur tidak menebus dengan melunasi tagihan, leasing akan melakukan penjualan lelang kendaraan tarikan tersebut.

Lelang dilakukan dengan kerjasama dengan balai lelang negara. Tujuannya agar proses lelang berjalan transparan.

Hasil penjualan lelang kendaraan yang ditarik akan digunakan untuk melunasi kewajiban debitur. Jika, ternyata ada kelebihan dari hasil lelang atas kewajiban hutang, sisanya dikembalikkan ke debitur.

Kelebihan Penjualan atas barang tarikan atau Kelebihan Klaim Asuransi, dibandingkan dengan jumlah Kewajiban Nasabah, sesuai ketentuan UU No 42 Tahun 1999 tentang Jaminan Fidusia Pasal 34, dan juga telah tercantum dalam Syarat-syarat Sahnya Perjanjian Pasal 14 butir h bahwa atas kelebihan hasil penjualan unit, wajib dikembalikan kepada konsumen.

Debt Collector DC atau eksternal jelas digunakan oleh perusahaan leasing. Hala ini khususnya setelah nasabah menunggak cukup lama dan diputuskan untuk menarik kendaraan.

DC lapangan ini wajib patuh pada kode etik yang telah ditentukan oleh APPI - Asosiasi Perusahaan Pembiayaan Indonesia, sebagai berikut:

Fidusia penting dipahami karena menjadi dasar dalam proses penarikkan kendaraan mobil atau mobil di leasing.

Apa itu Fidusia ?

Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda.

Status kepemilikan barang sebelum didaftarkan jaminan fidusianya milik debitur, setelah didaftar fidusianya hak kepemilikannya beralih kepada kreditur.

Lahirnya Fidusia adalah bersamaan dengan pendaftaran pada buku daftar fidusia (juga bersamaan dengan tanggal terimanya permohonan pendaftaran).

Bab V Pasal 29-34 UU Jaminan Fidusia menetapkan bahwa Sertifikat Jaminan Fidusia mempunyai kekuatan eksekutorial yang sama dengan putusan pengadilan yang telah memperoleh kekuatan hukum tetap sehingga penerima fidusia dapat langsung melaksanakan eksekusi atas objek jaminan fidusia tanpa melalui pengadilan.

Fidusia diatur dalam UU Fidusia No 42 Tahun 1999 tentang Jaminan Fidusia.

Penjelasan Pasal 30 UU No 42 Tahun 1999 “ Dalam hal Pemberi Fidusia tidak menyerahkan Benda yang menjadi objek Jaminan Fidusia pada waktu eksekusi dilaksanakan. Penerima Fidusia berhak mengambil Benda yang menjadi objek Jaminan Fidusia dan apabila perlu dapat meminta bantuan pihak yang berwenangâ€.

Dalam implementasi, PERKAP NO 8 TAHUN 2011 “PENGAMANAN EKSEKUSI JAMINAN FIDUSIA†menjelaskan secara lebih operasional soal persyaratan saat kendaraan akan ditarik.

Persyaratan pengamanan adalah:

Dalam proses penagihan, leasing bisa memberikan keringanan denda atau restrukturisasi pinjaman.

Nasabah harus mengajukan permohonan keringanan denda atau restrukturisasi pinjaman untuk bisa mendapatkan keringanan dalam angsuran.

Umumnya, tidak semua pengajuan akan disetujui. Hal ini akan berjalan case by case basis.

Daftar Isi

Muncul pertanyaan apakah kredit motor kredit lainnya di BAF Bussan Auto Finance... Baca Lagi

BRIGuna BRI adalah pinjaman tanpa agunan untuk pensiunan dengan bunga terjangkau 0 75... Baca Lagi

Pinjaman KUR BRI bisa memberikan pinjaman sampai Rp 500 juta Berapa cicilan per bulan... Baca Lagi

Komentar (0 Komentar)