Daftar Isi

Tidak ada Daftar Isi

Kolektibilitas kredit adalah laporan catatan pembayaran pinjaman di lembaga keuangan yang dilaporkan secara rutin oleh lembaga keuangan ke OJK.

Laporan kolektibilitas kredit digunakan oleh lembaga keuangan untuk menilai kelayakan kredit pengajuan pinjaman.

Jadi, fungsi kolektibilitas kredit sangat penting tidak hanya buat bank atau pemberi pinjaman, tetapi juga untuk calon peminjam.

Bagus atau tidaknya catatan pembayaran ditentukan dari skala kolektibilitas kredit, yaitu:

Biasa disebut Kol 1, artinya kita selalu bayar cicilan tepat waktu atau selalu bayar cicilan sebelum jatuh tempo tiap bulan.

Biasa disebut Kol 2, artinya kita telat bayar cicilan lewat dari tanggal jatuh tempo atau sampai 90 hari dari tanggal jatuh tempo.

Biasa disebut Kol 3, artinya kita telat bayar cicilan lebih dari 90 hari sampai 120 hari (3–4 bulan) dari tanggal jatuh tempo.

Biasa disebut Kol 4, artinya kita telat bayar cicilan lebih dari 120 hari sampai 180 hari dari tanggal jatuh tempo.

Biasa disebut Kol 5, artinya kita telat bayar cicilan lebih dari 180 hari.

Nah, dari ke-5 skala tersebut, kita akan masuk ke kelompok mana, berdasarkan hasil pembayaran pinjaman.

Kalau BI Checking masuk Kol 2, biasanya lamaran kita sudah ditolak oleh HR, tapi, ada juga yang memberikan kebijakan bahwa kita bisa diminta membereskan dulu status Kol 2 nya, yaitu dengan melakukan pelunasan dulu. Tergantung kebijakan masing-masing HR.

Kalau statusnya Kol 3, Kol 4 atau Kol 5, lamaran kerja sudah jelas pasti ditolak oleh HR.

Jadi, status blacklist itu tergantung instansi yang bersangkutan, apakah blacklistnya mulai dari kol 2, 3, 4, atau 5.

Selain urusan pekerjaan, laporan BI Checking yang buruk akan membuat pengajuan kredit menjadi sulit. Bank biasanya akan menolak calon debitur dengan status Kol 3, 4 atau 5.

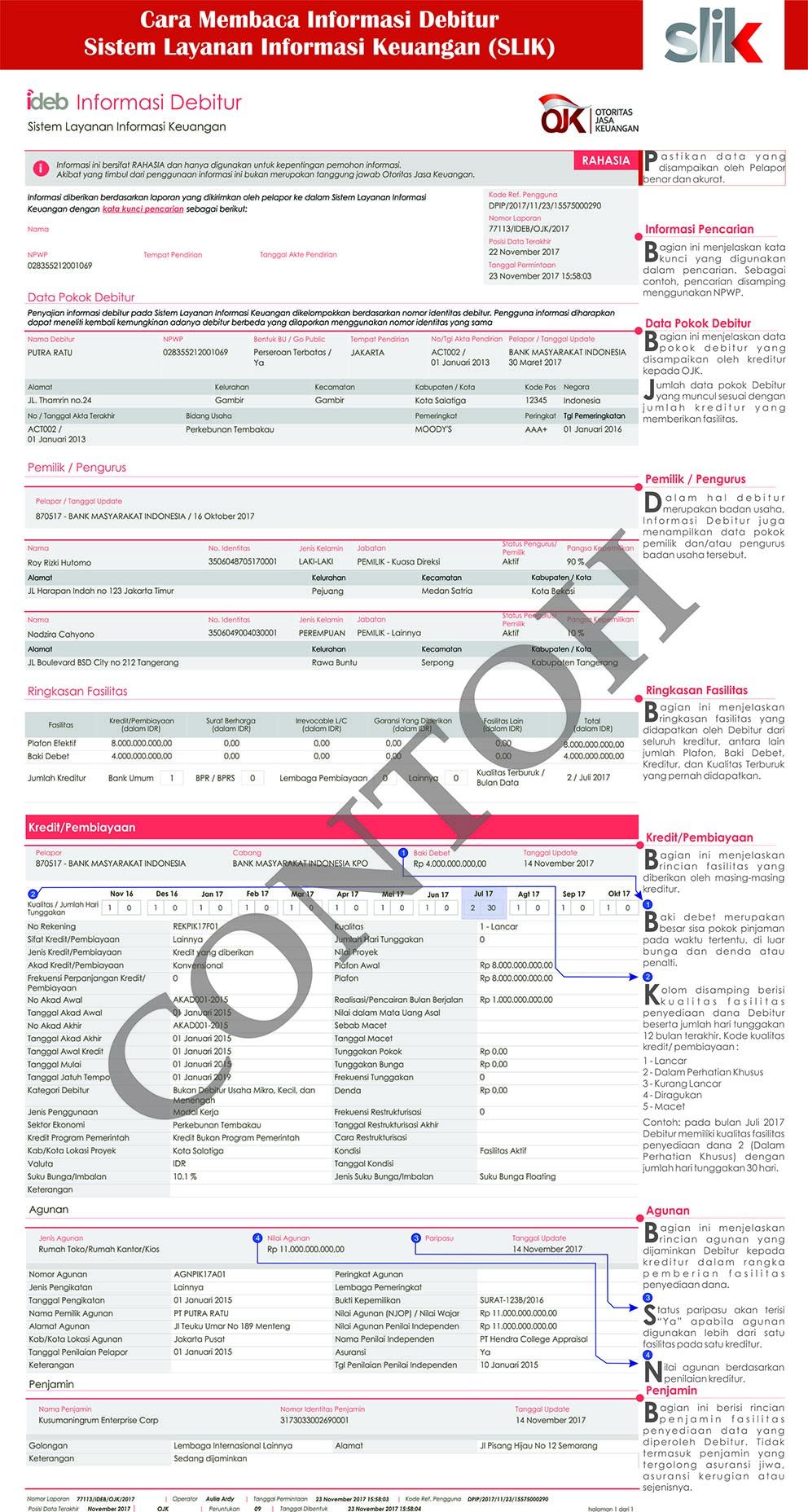

Berikut ini adalah contoh laporan SLIK OJK yang akan memuat informasi soal nasabah yang mengambil pinjaman dengan statusnya:

Lunasi semua tagihan yang tertunggak. Meskipun tidak harus melunasi semua hutang pokoknya.

Misalnya, total sisa pokok pinjaman Rp 10 juta, sementara cicilan tertunggak Rp 2 juta. Maka, kita cukup membayar Rp 2 juta agar laporan di BI Checking bersih.

Jadi, kata kuncinya adalah “tagihan yang tertunggakâ€. Tagihan yang sudah jatuh tempo dan kita belum melunasinya.

Selama tidak ada tagihan tertunggak, nama kita akan bersih di BI Checking, meskipun pinjaman belum lunas.

Pastikan membayar angsuran kredit sebelum jatuh tempo pembayarannya, data akan dilaporkan ke BI Checking dengan status menunggak.

Jika dirasa cicilan bulanan berat atau sedang ditimpa musibah, kita bisa mengajukan restrukturisasi untuk mengurangi beban cicilan, dengan memperpanjang tenor atau minta diskon bunga.

Langkah membersihkan nama pinjaman dalam laporan Kolektibilitas Kredit di BI Checking adalah sebagai berikut:

Ada dua cara untuk mengecek SLIK, Online dan Offline, tapi kami sarankan lebih baik offline, karena lebih cepat.

Ada berapa banyak tunggakan tagihan PayLater yang belum dibayar? Kita bisa lihat di dalam laporan SLIK tersebut.

Jika belum mengerti cara baca laporan SLIK, kita bisa minta bantuan ke staff OJK untuk konsultasi.

Kita bisa melihat sisa tagihan tertunggak di bank atau lembaga keuangan berdasarkan laporan BI Checking / SLIK OJK tersebut.

Segera lakukan pelunasan.

Jika sudah melunasi tagihannya, jangan lupa minta "Surat Lunas" dari lembaga keuangan yang bersangkutan.

Atau bisa cek di aplikasi bank atau lembaga keuangan untuk mendapatkan tanda bukti bahwa pembayaran sudah lunas.

Perhatikan apakah status Kol mengalami perubahan. Jika belum ada perubahan, kita bisa mengajukan komplain ke lembaga keuangan.

Pihak bank atau lembaga keuangan wajib menyampaikan kondisi nasabah terkini ke laporan BI Checking /SLIK OJK.

Jika kondisi nasabah di laporan tidak sesuai dengan kenyataan, tugas lembaga keuangan memperbaiki laporan tersebut ke OJK.

Konfirmasikan ke OJK bahwa kita telah menuntaskan kewajiban kredit. Lalu tunggu sampai BI Checking/SLIK dinyatakan benar-benar bersih.

Daftar Isi

Tidak ada Daftar Isi