Daftar Isi

Saham BBRI adalah core portofolio saya sudah sejak lama. Saya ingin membahas kenapa Bank Rakyat Indonesia menjadi saham favorit dan bagaimana prospek serta perkembangan harga saham Bank BRI.

Apakah BBRI masih layak untuk Anda koleksi?

Sejak pertama kali investasi saham, saya sudah membeli saham BRI (BBRI.JK) dan sampai hari ini masih memegangnya. Mungkin sudah lebih dari 5 tahun.

Sejauh ini, mudah - mudahan seterusnya, kinerja saham BRI selalu memuaskan dan memberikan return yang sangat menarik buat pemegang saham.

Tapi, buat yang belum punya saham BRI, mungkin bertanya, apa menariknya saham bank ini sehingga menjadi saham blue-chip yang banyak diburu investor di BEI.

Untuk menjawabnya, kita perlu membongkar kinerja BBRI dan mempreteli satu persatu ‘jeroan’ bank pemerintah ini.

Tapi, sebelum kesana, saya mau ajak Anda memahami bagaimana model bisnis perbankan dan prospek bank di Indonesia.

Bagaimana bank mencetak profit?

Kalau membuka neraca bank, Anda bisa melihat dua komponen utama di aset dan di liabilitas, yaitu:

Bank menerima dana dari masyarakat, dicatat sebagai kewajiban, dan menyalurkan dana tersebut sebagai pinjaman kepada kreditur.

Bank mengambil spread atau keuntungan antara selisih bunga kredit dan biaya dana (cost of fund). Bunga pinjaman akan lebih tinggi dibandingkan bunga tabungan, selisih tersebut menjadi sumber keuntungan utama bank.

Laporan keuangan perbankan mencatat penghasilan utama dari penyaluran kredit adalah pendapatan bunga bersih (net interest income), selisih bunga pinjaman dan bunga simpanan.

Selain itu, bank juga mendapatkan penghasilan lain, seperti fee, tetapi jumlahnya relatif kecil dibandingkan dari pengucuran kredit.

Jadi, kunci bisnis bank bisa menghasilkan keuntungan adalah:

Apakah bank butuh modal besar?

Bisa ya, bisa tidak.

Kalau menilik ketentuan Bank Indonesia, modal minimum bank adalah Rp 100 M. Jumlah yang tidak sedikit.

Tetapi, sesuai model bisnis bank, aset perbankan bisa berkembang dengan menarik dana dari masyarakat yang masuk sebagai dana pihak ketiga di tabungan dan deposito, yang kemudian bank salurkan sebagai kredit.

Ketentuan Bank Indonesia menyebutkan bahwa untuk setiap nilai aset, bank harus menyediakan paling sedikit 8% modal, disebut CAR. Ada hitung-hitungannya, bagaimana menentukan angka 8% modal dari aset tersebut.

Jadi, jika bank terus tumbuh, modalnya harus ikut tumbuh.

Sudah banyak bank di Indonesia, mulai dari yang kecil sampai yang besar, apakah prospek bisnis perbankan masih bagus? Bukankah persaingannya semakin tajam.

Meskipun persaingan bank tampak ketat, namun sebenarnya pasar perbankan masih sangat besar di Indonesia, hal ini bisa dilihat dari 2 indikator:

Perbankan di Indonesia baru menjangkau 36% masyarakat. Lebih rendah dibandingkan negara tetangga, seperti Malaysia 96% dan Thailand 78%.

Dengan penetrasi yang masih rendah dan populasi yang besar, Indonesia sangat menarik buat pasar perbankan. Itu pula sebabnya kenapa gelombang akuisisi asing ke bank - bank di Indonesia masih terus berlangsung.

Selisih bunga kredit dan bunga tabungan di perbankan Indonesia adalah salah satu yang tertinggi di dunia, angkanya sekarang rata - rata di 4,9%. Sementara, negara - negara di ASEAN rata - rata spread di 1% - 2%.

Tingginya spread menunjukkan besarnya tingkat keuntungan yang bank nikmati ketika memberikan pinjaman kredit ke debitur.

Bank Rakyat Indonesia terkenal sebagai salah satu bank tertua di Indonesia, usianya sudah lebih dari 1 abad, dan memiliki jaringan kantor cabang terbesar di seluruh Nusantara.

Tidak hanya tua dan besar, Bank BRI adalah bank dengan profit tertinggi di Indonesia sejak 2018. Mengalahkan Bank Mandiri yang sebelumnya selalu menjadi nomor satu.

Jaringan Bank BRI yang luas di seluruh Indonesia punya kaitan dengan fokus utama bank ini, yaitu usaha kecil menengah dan mikro. Data kredit BBRI menunjukkan 70% kredit mengalir ke usaha UMKM.

Kredit UMKM menguntungkan BRI dalam banyak hal, yaitu:

Pengusaha UMKM terkenal dengan kemampuan dan keuletan menghadapi krisis ekonomi. Belajar dari beberapa kali krisis yang menghantam ekonomi Indonesia di 1998 dan 2008, sektor UMKM tidak banyak terpengaruh dan bisa bertahan.

Di BRI, kita bisa melihat bahwa spread kredit ke UMKM di atas rata - rata kredit ke korporasi. Kemungkinan BRI bisa menikmati bunga lebih tinggi dan kualitas kredit lebih baik dengan menyalurkan banyak pinjaman ke usaha kecil.

KUR adalah program kredit pemerintah dengan bunga subsidi 5% per tahun, dengan Bank BRI sebagai penyalur utama. Jumlah dana yang disalurkan lewat KUR berjumlah triliunan.

Bank BRI go-public sejak tahun 2004 dan itu berarti sudah lebih dari 15 tahun melantai di BEI. Trend harga saham BBRI menunjukkan hasil yang impresif, selalu meningkat dalam jangka panjang, meskipun terjadi fluktuasi dalam jangka pendek.

Kita tentu saja tidak bisa menjamin bahwa kinerja saham BRI di masa lalu akan sama dengan kinerja saham BRI di masa depan.

Tapi, trend harga saham yang bagus didukung oleh kinerja Bank BRI yang solid selama 10 tahun terakhir (2009 - 2019), yaitu:

Disamping harga saham yang terus meningkat, saham BBRI rajin memberika deviden kepada pemegang saham secara rutin hampir setiap tahun.

Mungkin pertanyaannya adalah bagaimana kinerja Bank BRI ke depannya. Apakah masih bisa mempertahankan prestasinya selama ini atau bahkan lebih baik lagi.

Hantaman pandemi Covid-19 di awal 2020 pasti berdampak pada Bank BRI. Bagaimana bank ini menghadapi krisis multidimensi kali ini? Apakah bisa survived?

Tidak ada jawaban yang pasti. Tetapi, paling tidak, kita bisa melihat kondisi terkini dari laporan keuangan BRI kuartal I 2020.

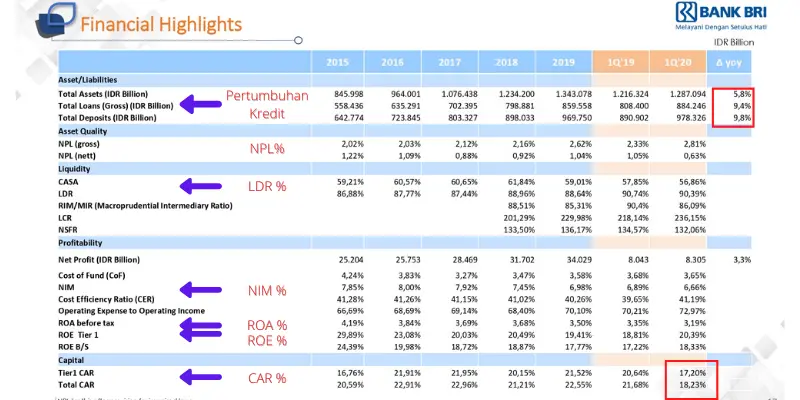

Dalam laporan kuartal I 2020, Bank BRI mencatatkan laba Rp 8 T periode Jan - Mar 2020, jumlah laba yang sama dengan periode kuartal I 2019. Meskipun mencetak laba, tetapi sejumlah indikator keuangan mulai menunjukkan efek negatif Covid-19.

Mari kita bahas secara lebih detail soal:

Kredit adalah jantung bisnis perbankan. Jika tidak memberikan kredit, bank tidak bisa mencetak keuntungan karena bunga harus dihasilkan dari kredit yang diberikan.

Oleh karena itu, salah satu indikator paling utama pertumbuhan bisnis bank adalah pertumbuhan kredit.

Bank BRI mencatat kenaikan penyaluran kredit 10% (884 T vs 808 T) akhir kuartal I 2020 dibandingkan periode yang sama 2019. Pertumbuhan kredit 10% cukup bagus mengingat pertumbuhan ini lebih tinggi dari industri perbankan nasional dan karena aset BRI yang sangat besar tidak mudah memicu pertumbuhan kredit diatas industri.

Kredit ke segmen usaha mikro menjadi penopang utama pertumbuhan BRI dengan kontribusi yang meningkat menjadi 36% dari 35% dalam total kredit. Hal ini sejalan dengan yang disampaikan Dirut BRI bahwa target kontribusi usaha mikro adalah 40% dari total penyaluran kredit.

Namun, meskipun pertumbuhan kredit meningkat dari tahun ke tahun (year on year), muncul indikasi perlambatan.

Penyaluran kredit BRI di akhir 2019 adalah 859 T, hanya naik 3% menjadi 884 T di akhir Maret 2020. Meskipun masih meningkat, tapi laju kenaikannya menunjukkan perlambatan.

Kita masih harus melihat pertumbuhan kredit di kuartal II 2020. Tapi, dugaan saya, akibat Corona-19, laju kredit akan negatif di kuartal II 2020, yang berarti total penyaluran kredit akan menurun dan implikasi pendapatan bunga akan ikut turun.

Kredit, yang merupakan jantung perbankan, akan bisa tumbuh dengan baik jika didukung pendanaan yang mencukupi. Tanpa adanya simpanan masyarakat, dana pihak ketiga, bank tidak punya uang untuk menyalurkan pinjaman.

Untuk mengukur ketersediaan pendanaan, indikatornya adalah Loan Deposit Ratio (LDR) - perbandingkan kredit dengan simpanan.

LDR BRI di Maret 2020 adalah 90% tidak banyak berubah dibandingkan tahun 2019.

Itu artinya, BRI punya sumber pendanaan yang memadai untuk bisa memenuhi kebutuhan kredit, bahkan masih ada ruang untuk kredit BRI tumbuh lebih tinggi lagi karena masih ada simpanan yang belum diberikan pinjaman.

Apakah BRI mendapatkan margin yang menguntungkan dari setiap pinjaman yang diberikan?

Untuk mengukur margin bunga, kita perlu melihat NIM (Net Interest Margin) - selisih antara bunga kredit dan bunga simpanan (cost of fund).

NIM BRI terakhir adalah 6.66% sedikit menurun dari 6.88% di kuartal I 2019.

Meskipun masih termasuk NIM tertinggi di antara bank sekelasnya, namun trend NIM di BRI menunjukkan penurunan sejak 4 atau 5 tahun belakangan yang sebelumnya NIM masih di angka 7% - 8%.

Jika melihat lebih dalam, kita bisa menghitung bahwa cost of fund BRI sebenarnya cukup stabil dan bahkan menurun di akhir Maret 2020 dibandingkan tahun lalu. Tampaknya bunga kredit BRI yang menurun lebih dalam membuat margin bunga bersih menjadi turun meskipun biaya dari bunga simpanan turun.

Dalam beberapa tahun terakhir, pemerintahan Jokowi memang sedang gencar-gencarnya meminta perbankan, khususnya bank BUMN, untuk menurunkan bunga kredit pinjaman. Mungkin hal ini menjadi salah satu alasan kenapa bunga kredit menurun.

Bank harus bisa memastikan bahwa pinjaman yang disalurkan dibayar oleh peminjam. Jika pinjaman gagal bayar, hal itu menjadi kerugian buat bank.

Di tengah pandemi Covid-19, pertanyaan soal tingkat gagal bayar menjadi hal yang semua orang ingin tahu.

Karena akibat covid-19, aktivitas perekonomian praktis berhenti dan kemampuan debitur untuk mengembalikan pinjaman pasti terpengaruh.

Untuk menilai kualitas kredit, salah satu indikator adalah Non Performing Loan atau NPL. Berapa % pinjaman bank yang masuk kategori NPL, yaitu terlambat lebih dari 90 hari sejak jatuh tempo.

NPL BRI mencapai 2.81% di kuartal I 2020, meskipun masih dibawah standar BI 5%, namun trend NPL BRI meningkat karena tahun lalu di periode yang sama 2.33%, lalu di akhir 2019 2.62%, dan dibandingkan tahun - tahun sebelumnya belum pernah BRI mencatat NPL setinggi sekarang.

Tampaknya, BRI sudah menerima imbas negatif pandemi corona, meskipun dampak belum terlalu signifikan karena kenaikan NPL yang masih kecil dan masih dalam batas normal.

Tapi, kita perlu cermati bahwa NPL adalah lagging indicator atau terlambat menunjukkan adanya masalah karena baru muncul setelah 3 bulan debitur menunggak.

Apakah ada indikator lain yang bisa menjadi early indicator jika portfolio pinjaman bermasalah?

Ada.

Ketentuan Bank Indonesia bahwa bank harus membuat pencadangan, atau istilahnya ‘CKPN’, terhadap pinjaman yang diprediksi akan gagal bayar.

Berdasarkan data historis dan penilaian internal, bank membuat estimasi pencadangan (provisi) yang akan dibukukan sebagai kerugian. Nanti saat pinjaman tersebut memang betul - betul gagal bayar, bank akan menggunakan pencadangan untuk melakukan hapus buku atas pinjaman yang gagal bayar dari aset bank.

Dengan begitu, kalau bank menilai bahwa pinjaman akan banyak yang gagal bayar, nilai pencadangan meningkat.

Di kuartal I 2020, biaya pencadangan BRI meningkat sangat drastis dari tahun lalu Rp 4 T menjadi Rp 6 T. Meningkat hampir 38% lebih, padahal peningkatan kredit BRI hanya 10% dalam periode tersebut.

Indikasi kuat bahwa BRI menilai banyak pinjaman yang akan gagal bayar sehingga perlu dicadangkan dari sekarang.

Akibat kenaikan pencadangan, laba BRI di kuartal I 2020 stagnan dibandingkan tahun 2019, padahal sebelum dikurangi biaya pencadangan, laba BRI naik sekitar 13%.

Definisi NPL adalah kredit yang sudah menunggak 90 hari karena bank menganggap bahwa kredit yang menunggak diatas 90 hari, kemungkinan recovery kecil, sehingga menjadi perhatian utama dan masuk kriteria non-performing loan.

Dalam kondisi normal, debitur menunggak dibawah 90 hari bagi bank masih bisa direcovery.

Tetapi, dalam kondisi krisis, kemungkinan nasabah yang menunggak di bawah 90 hari untuk lanjut ke 90 hari dan masuk NPL, cukup tinggi.

Karena itu, kita perlu melihat pergerakan kredit yang menunggak dibawah 90 hari sebagai indikasi awal, ada tidaknya masalah di portofolio kredit.

Indikator yang digunakan adalah kredit dalam perhatian khusus (special mention).

BRI mencatat kenaikan porsi kredit 'special mention’ yang cukup tajam dari 3.93% di akhir 2019 menjadi 6.19% di Maret 2020.

Indikasi bahwa nasabah yang terlambat meningkat tajam.

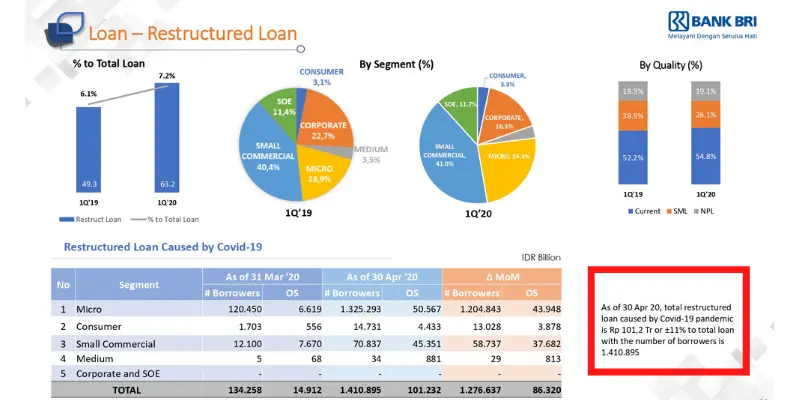

Salah satu indikasi lain dampak Covid-19 adalah lonjakan restrukturisasi kredit di BRI pada Maret - April 2020.

Seiring melemahnya perekonomian akibat pandemi, banyak debitur menghadapi kesulitan membayar cicilan dan mengajukan relaksasi kredit.

Total restrukturisasi kredit BRI mencapai 100 T di akhir April 2020. Kurang lebih 11% dari total portofolio kredit, jumlah yang cukup signifikan.

Total debitur yang direstruktur adalah 1.4 juta nasabah. Lonjakan tertinggi terjadi di April 2020 dengan penambahan nasabah restruktur mencapai 1.2 juta hanya dalam 1 bulan.

Tingginya jumlah restrukturisasi seiring dengan pemerintah meluncurkan restruktur pinjaman KUR, sementara BRI adalah penyalur program KUR terbesar.

Untuk sementara waktu, restruktur akan memberikan ‘nafas’ kepada debitur dan bagi bank tidak akan membebani NPL dan pencadangan.

Namun, challenge-nya adalah nanti ketika program restruktur berakhir dan debitur harus membayar kembali, yaitu maksimum 1 tahun dari sekarang.

Apakah pembayaran angsuran bisa pulih kembali atau tidak, itu pertanyaan terbesarnya.

Di samping itu, salah satu skema utama restrukturisasi adalah potongan bunga pinjaman, yang berdampak pada penurunan penghasilan bunga bank.

Tingkat permodalan adalah aspek penting dalam perbankan karena menunjukkan kemampuan bank menghadapi hantaman gejolak ekonomi.

Bank BRI sangat kuat modalnya, super capitalized, yang tercermin dari nilai CAR mencapai 18% jauh diatas persyaratan CAR 8%.

Menurut ketentuan, modal bank selayaknya 8% dari total aset (CAR 8%), maka regulator menganggap besarnya modal cukup memadai.

Jadi, menghadapi krisis yang sekarang, BRI secara permodalan sangat kuat, apalagi bank ini milik negara yang punya peran sangat sentral dalam sistem perekonomian nasional, terutama akses buat para pengusaha mikro, kecil dan menengah.

Apakah investasi di BRI menguntungkan buat pemegang saham?

Indikator yang biasa digunakan adalah Return on Equity, yaitu profit dibandingkan ekuitas, yang berarti berapa persen bank bisa menghasilkan return atau profit dibandingkan ekuitas yang pemegang saham tanamkan di perusahaan.

BRI memiliki ROE 19.95% di kuartal I 2020 naik dari tahun sebelumnya di 17.86% menunjukkan efektivitas perusahaan dalam menggunakan modal pemegang saham.

Di industri perbankan, selain ROE, indikator lain adalah ROA - Return on Asset - yang lebih banyak digunakan karena sifat bisnis perbankan yang banyak menggunakan dana masyarakat sehingga banyak analis melihat penggunaan ROA lebih tepat dibandingkan ROE.

ROA BRI menurun ke 2.99% dari 3.28% setahun sebelumnya, yang menunjukkan kenaikkan aset tidak diimbangi laju kenaikan profit, mungkin salah satunya karena profit yang stagnan akibat dampak pandemi.

Namun, angka ROA BRI di 2% lebih cukup tinggi diantara bank - bank sekelasnya di Indonesia.

Pasar tampaknya langsung mengantisipasi imbas negatif Covid-19 ke kinerja Bank BRI dengan mendorong harga saham BBRI turun cukup dalam sejak Maret 2020.

Meskipun laporan keuangan kuartal I BRI masih menunjukkan hasil yang lumayan bagus, tetapi pasar saham yang forward-looking sudah memperkirakan bahwa krisis ekonomi akibat pandemi akan berdampak negatif secara signifikan ke industri perbankan.

Market di BEI sudah langsung price-in dampak pandemi ke harga saham BRI.

Saham BBRI turun dalam sekali dari Rp 4 ribuan di Feb 2020 ke titik terendah di Rp 2,240 di pertengahan Mei 2020 dalam waktu cukup singkat sejak muncul berita pandemi.

Walaupun harga sudah pulih kembali ke Rp 3 ribuan dari harga terendah, namun masih dibawah rata - rata harga sebelum krisis yang di Rp 4 ribuan.

Pasar nampaknya masih melihat dampak krisis akan lama terhadap Bank BRI.

Apakah saham BRI masih layak beli? Ditambah sejumlah indikator kesehatan kredit - restruktrisasi, pencadang dan NPL - yang meningkat lebih tinggi dari biasanya.

Untuk memutuskan layak beli atau tidak, kita perlu melihat valuasi saham BBRI. Karena tidak ada yang tidak bisa dibeli selama valuasinya cocok.

Segala analisa akan berujung pada valuasi - apakah saham BRI masih layak beli, jika ya beli di harga berapa. Jawaban ini perlu melihat valuasi saham Bank BRI.

Saya percaya bahwa Bank BRI masih perusahaan perbankan paling kuat di Indonesia dengan keahlian dan pengalaman yang sulit ditandingi oleh bank lain, khususnya di sektor kredit UMKM.

Saya ingat beberapa tahun lalu, banyak bank tergiur gurihnya keuntungan pinjaman mikro dan masuk ke sektor ini, namun setelah beberapa tahun semua pesaing BRI tersebut mundur teratur, tidak kuat menghadapi kokohnya BRI di pasar.

Sekarang kita boleh katakan bahwa BRI menjadi sangat kokoh di sektor UMKM dan hadir tanpa pesaing berarti. Sementara, kredit ke UMKM adalah pasar yang terbesar di Indonesia.

Krisis ekonomi akibat pandemi Covid-19 sudah pasti menggoyang kinerja BRI di tahun 2020, dampaknya akan terlihat signifikan di laporan kuartal II dan III.

Namun, bank BRI akan bertahan karena beberapa alasan:

Jadi, kalau saya pribadi, untuk investasi jangka panjang, diatas 1 tahun, saham BBRI masih sangat layak untuk koleksi.

Justru turunnya harga saham BBRI adalah kesempatan untuk bisa membeli saham blue-chip dengan harga murah.

Tapi, Anda harus siap dengan fluktuasi harga saham BRI yang akan terus bergejolak selama 2020 karena berita negatif soal pandemi yang akan terus datang berganti.

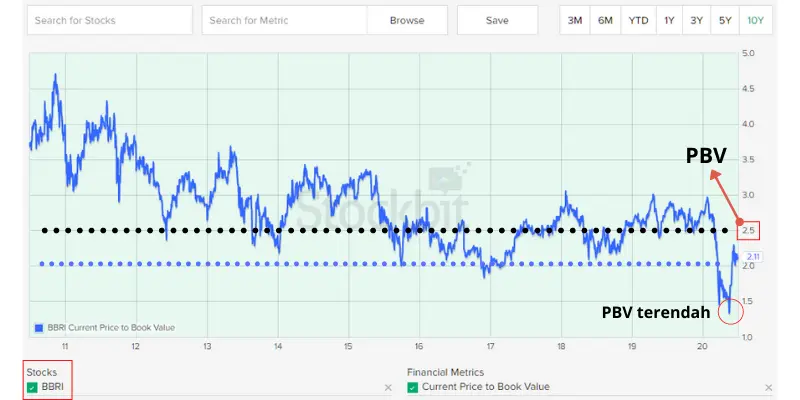

Untuk menentukan harga layak atau patokan harga saham, kita memerlukan alat valuasi. Untuk industri perbankan, patokan yang saya paling sering gunakan adalah PBV - Price to Book Value - ratio harga saham terhadap nilai ekuitas (aset dikurangi kewajiban) per saham.

Saya amati sebelum krisis PBV BBRI bermain di angka 2.5x. Jarang sekali PBV BBRI turun dan cukup stabil pada angka tersebut, refleksi kinerja yang solid.

Namun, seiring anjloknya harga saham BBRI di bursa sejak Maret 2020, angka PBV mulai turun sampai ke 2x dan bahkan pernah sampai 1.6x - ini tingkat terendah dalam 10 tahun terakhir.

Saya berpatokan bahwa PBV

Seandainya Anda masuk di PBV dibawah 2x tetap harus berpatokan bahwa saham ini untuk investasi jangka panjang. Di 2020 kemungkinan kecil untuk harga saham balik ke level sebelum krisis, kecuali para ahli bisa menemukan vaksin Corona.

Saham BBRI - Bank Rakyat Indonesia - adalah salah satu saham favorit saya sepanjang masa. Merupakan saham blue-chip yang mencetak kenaikkan harga saham secara konsisten dari tahun ke tahun.

Meskipun harga BBRI meluncur turun ke titik terendah dalam 10 tahun terakhir karena imbas Corona, tetapi menurut saya Bank BRI akan bertahan menghadapi krisis ini, sehingga penurunan harga saham BRI adalah kesempatan untuk bisa membeli saham dengan kinerja bagus di harga yang relatif murah.

Cari dan Bandingkan Sekuritas Broker Saham Terbaik !

Daftar Isi

IPO merupakan penjualan saham di pasar perdana Bagaimana cara beli saham IPO di Ajaib... Baca Lagi

Banyak yang berpendapat bahwa beli saham IPO rugi Itu pendapat yang umum di kalangan... Baca Lagi

Bagaimana cara melakukan trading saham di MOST Mandiri Sekuritas 2023 nbsp Ikuti... Baca Lagi