Daftar Isi

BBCA adalah saham dengan kapitalisasi pasar terbesar di BEI, mengalahkan TLKM Telkom yang selama ini selalu menjadi saham terbesar. Kenapa Bank BCA menjadi terbesar? Apakah harga saham layak untuk dibeli atau sebaiknya dijual karena pandemi Covid-19?

Saham Bank BCA, kode ‘BBCA’, adalah all-time favorit banyak investor di Bursa Efek Indonesia, termasuk saya.

Saya beli saham BBCA sekitar 5 tahun lalu dan sampai sekarang masih saya pegang dan belum pernah saya jual semuanya. Pernah pada suatu saat, karena butuh uang, saya jual sebagian, tetapi tidak lama kemudian saya beli kembali dan pegang sampai sekarang.

Kenapa BCAA disukai banyak investor? Bagaimana pandemi Covid-19 yang menimbulkan krisis ekonomi secara mendalam daan menghajar sektor keuangan, berdampak pada kinerja Bank BCA?

Kita perlu menelisik kinerja perusahaan ini. Tetapi, sebelumnya, saya ingin menjelaskan dua hal terlebih dahulu, bisnis model perbankan dan prospek bank di Indonesia.

Bagaimana bank mencetak profit?

Kalau membuka neraca bank, Anda bisa melihat dua komponen utama di aset dan di liabilitas, yaitu:

Bank menerima dana dari masyarakat, dicatat sebagai kewajiban, dan menyalurkan dana tersebut sebagai pinjaman kepada kreditur.

Bank mengambil spread atau keuntungan antara selisih bunga kredit dan biaya dana (cost of fund). Bunga pinjaman akan lebih tinggi dibandingkan bunga tabungan, selisih tersebut menjadi sumber keuntungan utama bank.

Laporan keuangan perbankan mencatat penghasilan utama dari penyaluran kredit adalah pendapatan bunga bersih (net interest income), selisih bunga pinjaman dan bunga simpanan.

Selain itu, bank juga mendapatkan penghasilan lain, seperti fee, tetapi jumlahnya relatif kecil dibandingkan dari pengucuran kredit.

Jadi, kunci bisnis bank bisa menghasilkan keuntungan adalah:

Apakah bank butuh modal besar?

Bisa ya, bisa tidak.

Kalau menilik ketentuan Bank Indonesia, modal minimum bank adalah Rp 100 M. Jumlah yang tidak sedikit.

Tetapi, sesuai model bisnis bank, aset perbankan bisa berkembang dengan menarik dana dari masyarakat yang masuk sebagai dana pihak ketiga di tabungan dan deposito, yang kemudian bank salurkan sebagai kredit.

Ketentuan Bank Indonesia menyebutkan bahwa untuk setiap nilai aset, bank harus menyediakan paling sedikit 8% modal, disebut CAR.

Jadi, jika bank terus tumbuh, modalnya harus ikut tumbuh.

Sudah banyak bank di Indonesia, mulai dari yang kecil sampai yang besar, apakah prospek bisnis perbankan masih bagus? Bukankah persaingannya semakin tajam.

Meskipun persaingan bank tampak ketat, namun sebenarnya pasar perbankan masih sangat besar di Indonesia, hal ini bisa dilihat dari 2 indikator:

Perbankan di Indonesia baru menjangkau 36% masyarakat. Lebih rendah dibandingkan negara tetangga, seperti Malaysia 96% dan Thailand 78%.

Dengan penetrasi yang masih rendah dan populasi yang besar, Indonesia sangat menarik buat pasar perbankan. Itu pula sebabnya kenapa gelombang akuisisi asing ke bank - bank di Indonesia masih terus berlangsung.

Selisih bunga kredit dan bunga tabungan di perbankan Indonesia adalah salah satu yang tertinggi di dunia, angkanya sekarang rata - rata di 4,9%. Sementara, negara - negara di ASEAN rata - rata spread di 1% - 2%.

Tingginya spread menunjukkan besarnya tingkat keuntungan yang bank nikmati ketika memberikan pinjaman kredit ke debitur.

Siapa yang tidak punya ATM BCA?

Hampir semua orang terutama di perkotaan punya ATM BCA. Jadi BCA adalah salah satu bank dengan jaringan terbesar.

Meskipun biaya investasi ATM tidak murah, tetapi sebelum bank lain memutuskan membuat jaringan ATM, BCA berani memulai. Ada tujuan strategis membangun jaringan ATM.

Sumber dana murah perbankan adalah dari tabungan dan giro. Deposito mahal. Dan cara mengumpulkan tabungan paling efektif dengan punya jaringan ATM sehingga orang mau menempatkan uangnya bukan karena bunga tetapi karena layanan.

BCA awalnya adalah milik konglomerat Liem Sioe Liong, orang terkaya di Indonesia pada masanya, pemilik perusahaan Indofood. Namun, karena krisis 1998, BCA diambil alih Pemerintah Indonesia, yang kemudian menjualnya melalui lelang ke Djarum Group - orang terkaya di Indonesia saat ini.

Di jaman pemilik Djarum Group, BCA tumbuh menjadi salah satu bank terbesar di Indonesia dan emiten saham dengan kapitalisasi pasar terbesar BEI.

Pada kuartal I 2020, BCA mencatat laba bersih Rp 6.5 Tr naik 8% dibandingkan periode yang saham 2019. Naiknya profit sebuah prestasi di tengah kondisi wabah Covid-19.

Meskipun Covid-19 berdampak secara cukup signifikan terhadap industri perbankan, tetapi kinerja BBCA masih cukup solid. Imbasnya ada ke BCA tetapi tidak terlampau signifikan.

Mari kita bahas secara lebih detail.

Kredit adalah jantung bisnis perbankan. Jika tidak memberikan kredit, bank tidak bisa mencetak keuntungan karena bunga harus dihasilkan dari kredit yang diberikan.

Oleh karena itu, indikator utama bisnis bank adalah pertumbuhan kredit.

BCA mencatat kenaikan pinjaman 12.3% dibandingkan kuartal I 2019, angka ini jauh diatas industri perbankan yang pada periode sama tumbuh 5.9%.

Yang lebih bagus lagi, dari akhir 2019 sampai Maret 2020 BCA masih mencatat kenaikan kredit 1.4%, sementara banyak bank turun kreditnya. Di periode ini, industri perbankan minus 1.4% pertumbuhan kredit akibat hantaman pandemi Covid-19.

Pertumbuhan kredit BCA di dorong satu sektor, yaitu kredit korporasi, sementara kredit konsumsi dan UMKM semuanya minus.

BCA memang dikenal sebagai bank yang kuat di sektor korporasi, menyumbang 40%+ dari komposisi total pinjaman.

Kredit korporasi bersumber dari proyek - proyek infrastruktur yang sedikit banyak tidak terlalu terdampak Covid dibandingkan kredit usaha SME, kecil menengah dan kredit konsumsi seperti KPR dan Kendaraan.

Bagaimana prospek kredit sampai akhir 2020?

Dugaan saya, saldo outstanding pinjaman BCA akan turun karena (1) pengucuran kredit baru dipangkas habis seiring berhentinya aktivitas ekonomi selama PSBB; (2) masih banyak nasabah yang melakukan pembayaran sehingga mengurangi jumlah saldo pinjaman.

Kondisi ini akan dialami semua bank, bukan hanya BCA saja. Tapi, dengan posisi awal kuartal I 2020 yang cukup baik, BCA punya a good start.

Kredit, yang merupakan jantung perbankan, akan tumbuh dengan baik jika didukung pendanaan yang mencukupi. Tanpa adanya simpanan masyarakat, dana pihak ketiga, bank tidak punya uang untuk menyalurkan pinjaman.

Untuk mengukur ketersediaan pendanaan, indikatornya adalah Loan Deposit Ratio (LDR) - perbandingkan kredit dengan simpanan.

LDR BCA di Maret 2020 adalah 77.6% sedikit turun dari LDR 80% di akhir 2019.

Penurunan LDR mengindikasikan pertumbuhan jumlah kredit tidak sebesar jumlah penempatan dana pihak ketiga. Dan itu artinya BCA punya persediaan likuiditas tinggi.

LDR yang turun kurang baik dari sisi profitability karena berarti banyak dana menganggur yang tidak disalurkan menjadi kredit, sementara bank harus membayar bunga tabungan.

Namun, keunggulan BCA adalah mayoritas dana pihak ketiga (70%+) adalah dana murah dari CASA - Current Account dan Saving Account (Giro dan Tabungan). Anda bisa cek ke bank BCA berapa bunga tabungan dan rekening giro, sangat rendah sekali.

Jadi, meskipun LDR menurun, tetapi karena biaya bunga dana yang murah, tidak signifikan mempengaruhi laba, sementara itu ketersediaan likuiditas yang besar membuat BCA lebih siap menghadapi krisis ekonomi.

Apakah BCA bisa mendapatkan margin menguntungkan dari setiap pinjaman yang disalurkan?

Untuk mengukur margin bunga, kita melihat NIM (Net Interest Margin) - selisih antara bunga kredit dan bunga simpanan (cost of fund).

NIM BCA adalah 6.10% di akhir Maret 2020 dari 6.20% di kuartal I 2019.

Diantara top-10 bank di Indonesia, NIM BCA termasuk paling stabil, meskipun trend di industri perbankan di sepanjang 2019 dan awal 2020 adalah penurunan bunga kredit karena Bank Indonesia terus menurunkan SBI.

NIM BCA yang cukup stabil didukung oleh stabilnya cost of fund dari dana pihak ketiga yang berbiaya murah.

NIM menjadi faktor penting penggerak laba bersih karena sumber utama keuntungan bank dari penyaluran kredit.

Bank harus bisa memastikan bahwa pinjaman yang disalurkan dibayar oleh peminjam. Jika pinjaman gagal bayar menjadi kerugian buat bank.

Di tengah pandemi Covid-19, pertanyaan soal tingkat gagal bayar menjadi hal paling krusial.

Akibat covid-19, aktivitas perekonomian praktis berhenti dan kemampuan debitur mengembalikan pinjaman pasti merosot.

Indikator kualitas kredit adalah Non Performing Loan atau NPL yaitu terlambat lebih dari 90 hari sejak jatuh tempo.

NPL BCA 1.6% di akhir Maret 2020, naik sedikit dari Maret 2019 yang 1.5%. Masih jauh dibawah batasan NPL 5% dari Bank Indonesia.

BCA memang dikenal punya NPL yang rendah diantara bank bank besar. Kebijakan kredit BCA yang prudent menjadi penyebab rendahnya tingkat NPL.

Tapi, NPL adalah lagging indicator karena kredit masuk NPL setelah terlambat 90 hari. Kalau bermasalah di bulan Februari dan Maret 2020, kreditnya tidak akan muncul dalam NPL karena belum 90 hari terlambat.

Untuk melihat kondisi kinerja kredit yang terkini, terutama mengukur imbas Covid-19, kita perlu menilik tingkat pencadangan (provisi) yang dibentuk oleh bank.

Ketentuan Bank Indonesia bahwa bank harus membuat pencadangan, atau istilahnya ‘CKPN’, terhadap pinjaman yang diprediksi akan gagal bayar.

Berdasarkan data historis dan penilaian internal, bank membuat estimasi pencadangan (provisi) yang akan dibukukan sebagai kerugian. Nanti saat pinjaman tersebut memang betul - betul gagal bayar, bank akan menggunakan pencadangan untuk menghapus buku pinjaman gagal bayar dari aset bank.

Dengan kata lain, indikasi pinjaman akan banyak gagal bayar adalah kenaikan nilai pencadangan.

Di kuartal I 2020, biaya pencadangan BCA meningkat drastis menjadi Rp 2 Tr sementara setahun lalu di periode sama Rp 980 M dan di kuartal IV 2019 Rp 1.2 Tr.

Meskipun peningkatan provision seiring juga dengan pertumbuhan kredit, tetapi melihat lonjakan nilai pencadangan yang tinggi ini, bukan hanya karena kenaikan kredit tetapi juga antisipasi kualitas kredit akan memburuk.

Definisi NPL adalah kredit yang sudah menunggak 90 hari karena bank menganggap bahwa kredit yang menunggak diatas 90 hari, kemungkinan recovery kecil, sehingga masuk kriteria non-performing loan.

Dalam kondisi normal, debitur menunggak dibawah 90 hari bagi bank masih bisa direcovery.

Tetapi, dalam kondisi krisis, kemungkinan nasabah yang menunggak di bawah 90 hari untuk lanjut ke 90 hari cukup tinggi.

Karena itu, kita perlu melihat pergerakan kredit yang menunggak dibawah 90 hari sebagai indikasi ada tidaknya masalah di portofolio kredit sejak dini.

Indikator menunggak di bawah 90 hari adalah kredit dalam perhatian khusus (special mention).

BCA mencatat kenaikan porsi kredit 'special mention’ dari 2.15% di akhir 2019 menjadi 2.70% di Maret 2020. Indikasi bahwa jumlah nasabah yang terlambat dan gagal bayar meningkat.

Peningkatan jumlah special mention sejalan dengan penambahan pencadangan yang naik di akhir Maret 2020.

Seiring melemahnya perekonomian akibat pandemi, banyak debitur menghadapi kesulitan membayar cicilan dan mengajukan relaksasi kredit.

Bagaimana jumlah restruktur di BCA?

Jumlah pinjaman yang direstrukturisasi meningkat menjadi Rp 9 Tr di akhir kuartal I 2020, naik dari periode sama 2019 Rp 7.8 Tr atau porsi kredit restrukturisasi hanya 1,5% dari total kredit di BCA dan porsi ini stabil dari tahun lalu.

Namun, Direksi BCA sudah mewanti - wanti bahwa akan terjadi peningkatan jumlah kredit yang direstrukturisasi. Estimasinya sampai akhir tahun Rp 85 Tr kredit akan direstrukturisasi.

Dampak restrukturisasi adalah penurunan jumlah penerimaan bunga secara signifikan karena nasabah menunda pembayaran angsuran dan setelah masa restrukturisasi selesai kita tidak tahu apakah kreditur akan kembali membayar secara normal atau tidak.

Tingkat permodalan adalah aspek penting dalam perbankan karena menunjukkan kemampuan bank menghadapi gejolak ekonomi.

Kita bisa baca bahwa di saat krisis menggoyang bank maka regulator akan meminta penambahan modal bank ke pemegang saham untuk memperkuat struktur permodalan.

Bank BCA sangat kuat modalnya, super capitalized, yang tercermin dari nilai CAR mencapai 22% jauh diatas persyaratan minimum CAR 8%, dan dibandingkan bank - bank besar lainnya (BRI, Mandiri, BNI dan Niaga), BCA memiliki nilai CAR paling tinggi diatas 20% sedangkan bank lainnya dibawah 20%.

Dengan modal yang kuat, BCA sangat siap menghadapi krisis.

Apakah investasi di BCA menguntungkan buat pemegang saham?

Indikator digunakan adalah Return on Equity, yaitu profit dibandingkan ekuitas, berapa persen bank bisa menghasilkan return atau profit dibandingkan ekuitas yang pemegang saham tanamkan di perusahaan.

BCA memiliki ROE 15.60% di kuartal I 2020 stabil dari tahun sebelumnya yang 15.40% menunjukkan efektivitas perusahaan dalam menggunakan modal pemegang saham.

Di industri perbankan, selain ROE, indikator lain adalah ROA - Return on Asset - yang lebih banyak digunakan karena sifat bisnis perbankan yang banyak menggunakan dana masyarakat sehingga analis melihat penggunaan ROA lebih tepat dibandingkan ROE.

ROA BCA sedikit menurun ke 3.20% dari 3.50% setahun sebelumnya, yang menunjukkan kenaikkan aset tidak diimbangi laju kenaikan profit, mungkin salah satunya karena profit yang stagnan akibat dampak pandemi.

Namun, angka ROA BCA di 3%+ paling tinggi diantara bank - bank sekelasnya di Indonesia.

Berikut ini ranking ROA 5 bank terbesar di Indonesia.

| Bank Bank | Return on Asset (ROA) Maret 2020 |

|---|---|

| BCA | 3.20% |

| BRI | 2.99% |

| Mandiri | 2.60% |

| BNI | 2.60% |

| CIMB Niaga | 1.55% |

BCA berada diatas bank bank lain untuk tingkat ROA - indikator efisiensi bank dalam menghasilkan laba dengan aset yang ada.

Alasan kenapa BCA menjadi saham blue-chip adalah tingginya angka ROA ini yang mencerminkan bahwa bank ini efisien mengelola aset dan mencetak keuntungan.

Beberapa alasan kenapa BCA lebih efisien:

Jujur saja, saya amaze dengan pergerakan harga saham BBCA yang sangat tangguh menghadapi krisis ekonomi yang sangat berat di 2020 akibat Covid-19.

Saham BCA bukannya tidak turun. Turun cukup drastis ke level Rp 22 ribuan dari puncaknya di harga Rp 34 ribuan.

Tetapi, hebatnya dalam waktu kurang dari 3 bulan, saham BCA sudah kembali ke harga Rp 30 ribuan.

Meskipun belum kembali ke harga sebelum Covid-19, tetapi recovery saham ini sangat cepat. Bisa Anda hitung berapa keuntungan yang diraup orang yang beli saat saham BCA turun.

Di antara saham - saham perbankan lainnya, BBCA paling moncer harganya.

Apakah saham BCA masih layak beli?

Kemahalan tidak harganya, mengingat kondisi makro ekonomi Indonesia yang katanya menuju resesi, lalu trend penularan Covid-19 yang belum menunjukkan penurunan. Ditambah sejumlah indikator kesehatan kredit BCA - restrukturisasi, pencadangan dan NPL - yang meningkat lebih tinggi dari biasanya.

Untuk memutuskan layak beli atau tidak, kita perlu melihat valuasi saham BBCA. Karena tidak ada saham yang tidak bisa dibeli selama valuasinya cocok.

Segala analisa akan berujung pada valuasi - apakah saham BCA masih layak beli, jika ya beli di harga berapa.

Saya percaya bahwa Bank BCA masih merupakan perusahaan perbankan terbaik di Indonesia.

Meskipun kena krisis Covid-19, namun bank ini masih mencatat kenaikan laba dan yang lebih penting lagi kreditnya masih tumbuh - didorong oleh kredit korporasi dari sektor infrastruktur yang tidak terlampau kena imbas Covid-19.

Portfolio kredit BCA cukup balance, terbagi ke sektor korporasi, SME dan konsumsi, sehingga dampak krisis tidak terlalu memukul kreditnya secara signifikan.

Tapi, krisis ekonomi akibat pandemi Covid-19 sudah pasti menggoyang kinerja BCA di tahun 2020, yang mana dampaknya akan terlihat signifikan di laporan kuartal II dan III.

Dalam wawancara di TV swasta baru-baru ini, Dirut BCA bilang bahwa laju kredit terutama SME dan Konsumtif (KPR dan KKB) akan turun sangat tajam karena berhentinya aktivitas ekonomi akibat PSBB selama pandemi Covid-19, sementara kredit korporasi infrastruktur masih akan tumbuh walaupun kecil.

Kapan kredit akan tumbuh lagi?

Menurut Dirut BCA, prinsip bank itu follow the money, jadi kalau orang sudah mulai beraktivitas, sudah mulai spending, baru kredit bisa dikucurkan. Selama aktivitas ekonomi belum pick-up, bank tidak akan memberikan kredit.

Menurut prediksi banyak ekonom dan pemerintah sendiri, Indonesia mungkin masuk resesi di kuartal II dan III dengan pertumbuhan ekonomi yang negatif. Dan baru akan pulih, paling cepat di kuartal IV tahun ini.

Jadi, proses recovery pertumbuhan kredit di bank masih akan lama.

Namun, menurut saya, bank BCA akan bertahan karena beberapa alasan:

Jadi, kalau saya pribadi, untuk investasi jangka panjang, diatas 1 tahun, saham BBCA masih sangat layak untuk koleksi.

Namun, recovery harga saham BCA yang sudah terjadi beberapa waktu belakangan ini perlu dicermati dengan baik karena bisa saja harga sahamnya sudah kemahalan.

Untuk menentukan harga layak atau patokan harga saham, kita memerlukan alat valuasi.

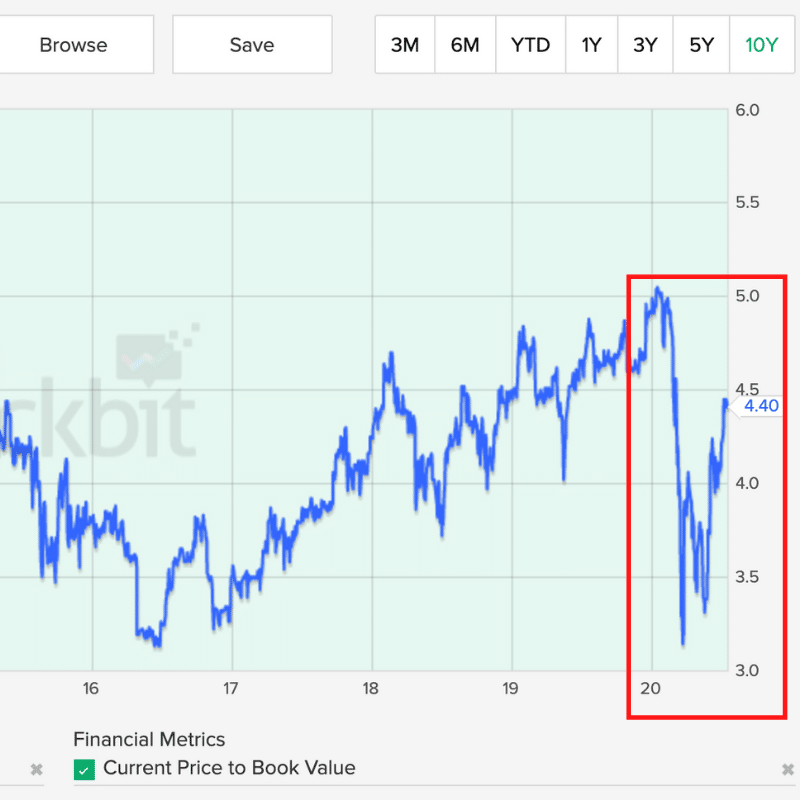

Untuk industri perbankan, patokan yang saya paling sering gunakan adalah PBV - Price to Book Value - ratio harga saham terhadap nilai ekuitas (aset dikurangi kewajiban) per saham.

BCA adalah saham perbankan dengan PBV tertinggi, di range 3x sd 5x. Mungkin karena kinerja yang cemerlang, investor berani memberikan harga premium untuk saham Bank BCA.

Saat ini, PBV BCA sudah kembali ke level 4.5x mendekati ke posisi awal tahun sebelum pandemi Covid-19.

Sebagai perbandingan, berikut ini PBV 5 bank terbesar:

| Bank Bank | Price to Book Value( PBV) Juli 2020 |

|---|---|

| BCA | 4.40 |

| BRI | 2.16 |

| Mandiri | 1.39 |

| BNI | 0.81 |

| CIMB Niaga | 0.49 |

Kita bisa melihat bahwa investor di pasar modal memberikan vakuasi BCA yang sangat premium. Dengan kata lain, harga BCA sudah mahal dibandingkan harga saham bank-bank lain di kelasnya.

Kenapa mahal?

PBV BCA 4x sementara dengan kinerja yang tidak jauh berbeda Bank BNI dan CIMB Niaga dihargai dibawah nilai buku mereka (kurang dari satu). Bahkan dari saingan terdekatnya, BRI, PBV BCA hampir double.

Kalau Anda pelajari kinerja BRI tidak sangat jauh berbeda dengan BCA. Masih sepadan kinerjanya, tetapi pasar memberikan valuasi yang sangat berbeda.

Jadi apa kesimpulannya untuk saham BCA?

Kalau saya, dengan kondisi sekarang yang masih tidak pasti soal kapan pandemi Covis-19 akan berakhir, dengan harga BCA yang sudah sangat premium tersebut, saya akan berhati- hati sekali untuk masuk.

Saya baru akan pertimbangkan untuk beli saat PBV-nya sudah kembali ke level 3x atau dibawah 4x.

Tapi ini pandangan pribadi saya. Saya mungkin sekali salah.

Anda sebaiknya memutuskan berdasarkan evaluasi dan pertimbangan sendiri. Do your homework!

Tidak bisa dipungkiri berdasarkan berbagai indikator dan metrik kinerja, BCA adalah bank terbaik di Indonesia saat ini. Sahamnya BBCA merupakan saham dengan kapitalisasi pasar terbesar di BEI dan salah satu blue-chip yang diincar investor.

Investor memberikan harga BCA yang sangat premium, valuasinya jauh di atas bank - bank besar lainnya. Tingginya valuasi Bank BCA membuat membeli bank ini perlu extra kehati-hatian agar tidak beli di harga yang kemahalan.

Cari dan Bandingkan Sekuritas Broker Saham Terbaik !

Daftar Isi

Pasar saham China adalah salah satu pasar keuangan terbesar dan paling likuid di dunia... Baca Lagi

Saham blue chip dianggap aman memberikan ketenangan buat investor dalam jangka panjang... Baca Lagi

Pertanyaan yang kerap muncul berapa fee transaksi jual beli saham di broker sekuritas... Baca Lagi