Daftar Isi

Apakah Tunaiku legal atau ilegal ? Apa Tunaiki aman, terdaftar resmi di OJK?

Buat yang tertarik ingin pinjam sebaiknya baca ulasan ini dulu.

Dari pengalaman mengajukan pinjaman di Tunaiku, saya dan tim membuat review pengalaman pinjaman uang di Tunaiku soal cara pengajuan, bunga, syarat dan ketentuan, kelebihan dan kelemahan pinjaman ini.

Sebelum melihat lebih jauh, saya pikir penting melihat siapa dibalik Tunaiku.

| Produk | Tunaiku com |

|---|---|

| Perusahaan | Amar Bank |

| Plafon | Rp 2 juta sd Rp 20 juta |

| Tenor Kredit | 6 bulan sd 20 bulan |

| Bunga | 4% sebulan |

| Izin Legalitas | OJK, Bank Indonesia |

| Penagihan Collection | SMS, Telepon, Kunjungan DC ke Rumah |

| Cara Pengajuan | via Aplikasi |

| Kelebihan | Cepat, Mudah, Tanpa Kartu Kredit, Tanpa Slip Gaji, Online |

| Kekurangan | Plafon Kecil, Tenor Pendek, Bunga Tinggi, Akses Data Pribadi |

Tunaiku adalah pinjaman online tanpa jaminan secara cicilan menawarkan plafon tinggi 5 juta, 10 juta sampai 20 juta. Berbeda dengan pinjol, Tunaiku dikelola perbankan sehingga resiko pinjaman online yang selama ini dihadapi nasabah ketika berhadapan Fintech P2P relatif lebih kecil. Pengalaman pengajuan di Tunaiku 2019 saya review secara lengkap dalam artikel ini.

Tunaiku adalah fintech milik Bank Amar. Salah satu bank kelas menengah di Indonesia.

Meskipun bank Amar memiliki aset yang relatif kecil, namun kehadiran bank ini lewat produk Tunaiku cukup menarik. Karena Bank Amar salah satu bank yang pertama kali meluncurkan pinjaman online sebelum sekarang banyak fintech bermunculan menjual pinjol.

Ada beberapa keuntungan mengajukan pinjaman online tanpa jaminan ke bank, yaitu

Pertama, proses kredit dan tata kelola di perbankan relatif lebih ketat. Semua paham bahwa Bank Indonesia menerapkan regulasi dan tata kelola yang prudent di perbankan.

Boleh dikatakan cukup berbeda dengan P2P yang relatif masih muda dan masih berkembang.

Kedua, berbeda dengan P2P yang menggunakan dana investor, dalam perbankan sumber dana cukup murah dari masyarakat. Akibatnya, bunga pinjaman online oleh bank lebih murah.

Bisa dilihat bagaimana tingginya bunga pinjaman online P2P Fintech. Sangat berbeda dengan suku bunga pinjaman yang dibebankan oleh bank.

Ketiga, plafon di dana tunai P2P biasanya cukup rendah, paling mentok Rp 5 juta. Sulit buat yang ingin plafon besar pinjaman uang dana tunai di P2P.

Sementara, pinjaman tanpa jaminan untuk dana tunai di bank cukup besar. Pinjam di Tunaiku bisa diatas Rp5 juta sampai Rp20 juta. Kita bisa melihat bahwa penawaran KTA Bank memberikan plafon pinjaman yang lebih besar.

Tunaiku adalah pinjaman online tanpa jaminan yang memberikan plafon tinggi dan bisa dicicil sampai 20 bulan. Fitur pinjaman online ini adalah:

Ada dua perbedaan yang mencolok antara Tunaiku dengan kebanyakan Fintech dana tunai yang beredar, yaitu:

(1) plafon pinjaman Tunaiku bisa 5 juta, 10 juta atau 20 juta untuk pinjaman pertama, sedangkan Fintech dana tunai paling besar, paling maz, memberikan plafon Rp 3 juta untuk pinjaman pertama;

(2) tenor pinjaman Tunaiku mulai dari 6 bulan masa kredit, yang lebih lama di bandingkan fintech pinjaman online yang rata rata memberikan masa pinjaman maksimum 30 hari.

Melihat fitur pinjaman ini, Tunaiku cocok buat mereka yang ingin mengambil kredit KTA secara online, yaitu plafon bisa besar dan masa cicilan pinjaman lebih panjang.

Namun, penting diperhatikan bahwa meskipun Tunaiku berbasis fintech namun secara regulasi mengikuti perbankan sehingga muncul pertanyaan apakah proses pengajuan pinjaman di Tunaiku bisa secepat dan semudah Fintech P2P.

Untuk mengetahui soal berapa lama dan bagaimana persyaratan pengajuan, saya langsung mencoba mengajukan pinjaman di Tunaiku.

Sekarang sampai ke berapa bunga yang harus dibayar oleh saya ke Tunaiku.

Bunga ini cukup tricky karena adanya biaya admin maka bunga per bulan yang disebutkan dimuka oleh perusahaan fintech biasanya lebih tinggi dari bunga aktual yang sebenarnya dibayar peminjam.

Cara paling gampang menghitung bunga yang lebih akurat adalah menghitung cicilan per bulan selama masa tenor pinjaman dibandingkan dana yang dicairkan ke rekening peminjam.

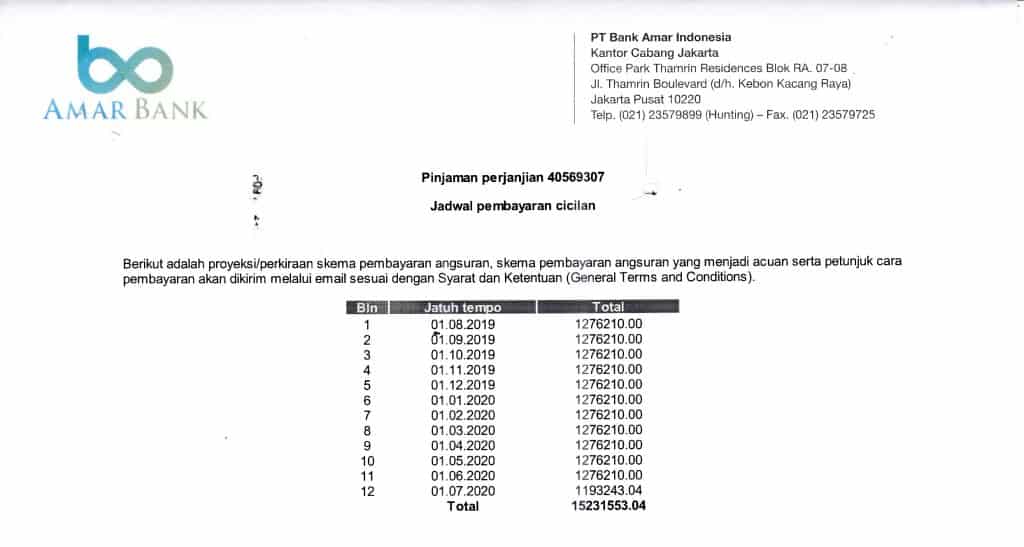

Kebetulan, dalam kontrak pinjaman Tunaiku menyampaikan skedul pembayaran cicilan pinjaman setiap bulan selama masa tenor pinjaman.

Total pinjaman adalah Rp10,000,000 selama 12 bulan dengan cicilan per bulan Rp1,276,210. Total pembayaran adalah Rp 15,231,553.04.

Bunga menjadi lebih dari 50% untuk pinjaman selama setahun atau kurang lebih 4%+ per bulan.

Adanya biaya admin yang ditambahkan ke dalam pinjaman membuat kenapa bunga per bulan menjadi lebih besar dari 4% (bunga yang dicantumkan dalam simulasi).

Pinjaman online Tunaiku tidak akan sebar data karena punya izin resmi P2P dari OJK.

Berdasarkan kontrak pinjaman, Tunaiku membebankan berbagai biaya terkait keterlambatan pembayaran. Biaya ini perlu dicermati karena jumlah biaya keterlambatan tidak kecil.

Jika pembayaran lewat jatuh tempo Tunaiku memberikan denda keterlambatan, yaitu:

Jadi ada biaya per bulan dan ada biaya per hari. Makin lama makin besar biaya yang harus dibayar.

Disamping itu, klausul lain dalam kontrak menyebutkan bahwa jika menunggak lebih dari 180 hari maka debitur akan dikenakan denda lagi untuk penagihan sebesar 30% dari total tagihan.

Untuk mempermudah, saya mengumpulkan pertanyaan yang sering diajukan soal pinjaman online Tunaiku.

Tunaiku adalah layanan Kredit Tanpa Agunan dana tunai dari Amar Bank, sebuah bank asal Surabaya yang hadir di Indonesia sejak 1991.

Pinjaman Tunaiku mulai dari Rp 2 juta – Rp 20 juta dengan masa cicilan mulai dari 6 bulan sd 20 bulan.

Pinjaman Tunaiku mulai dari Rp 2 juta – Rp 20 juta dengan masa cicilan mulai dari 6 bulan sd 20 bulan.

Dana akan cair ke dalam rekening Anda 1-4 hari setelah Anda melakukan penandatangan kontrak.

Berusia 21 – 55 tahun; Memiliki rekening atas nama pribadi yang telah berjalan selama 3 bulan atau lebih; Memiliki penghasilan; Warga Negara Indonesia (WNI); Minimum masa kerja 3 bulan.

Ada. Anda harus dapat dihubungi (baik melalui alamat alamat tempat tinggal atau kantor) di wilayah Jabodetabek ( Jakarta, Bogor, Depok, Tangerang, Tangerang Selatan, Bekasi), Jawa (Surabaya, Sidoarjo, Gresik, Semarang), Sumatra (Palembang, Medan, dan Pekanbaru), Denpasar dan Makassar.

Anda hanya bisa mengajukan pinjaman di Tunaiku secara online melalui website kami atau aplikasi pinjaman online Tunaiku. Anda bisa mengajukan Tunaiku kapanpun.

Tidak Bisa. Pengisian hanya bisa dilakukan melalui website kami.

Kurir Tunaiku akan datang 1-7 hari kerja semenjak Anda mendapatkan draft kontrak peminjaman melalui email.

Kurir Tunaiku akan datang ke alamat yang tertera pada saat Anda mengisi formulir aplikasi pengajuan pinjaman. (Alamat tempat Anda bekerja). Proses penandatangan akan didokumentasikan sebagai bukti penyerahan dan penandatangan kontrak.

Tunaiku adalah pinjaman online tanpa jaminan dengan cicilan dan plafon kredit sampai 20 juta. Berbeda dengan Fintech P2P, Tunaiku dimiliki oleh bank, Amar Bank, yang membuat bunga pinjaman di Tunaiku relatif lebih rendah (4%+ sebulan) dibandingkan fintech pinjol P2P.

Namun, proses pengajuan pinjaman di Tunaiku tidak secepat dan semudah di Fintech P2P online karena di Tunaikui terdapat proses kunjungan ke kantor untuk melakukan tanda tangan basah perjanjian pinjaman.

Perlu diperhatikan oleh nasabah soal biaya admin dan denda keterlambatan yang cukup tinggi. Meskipun jika dibandingkan pinjol P2P masih sedikit lebih rendah.

Baca Juga - Review Indodana PayLater Pinjaman

Perbandingan berbagai pinjaman online terbaik bnerdasarkan berbagai faktor pilihan

Daftar Isi

Lebih baik mana Gopaylater atau Shopee Paylater Kita akan membandingkan dari berbagai... Baca Lagi

Kemudahan dalam proses pengajuan Cukup unduh aplikasi foto selfie serta KTP dan isi... Baca Lagi

Cara kredit HP dengan cicilan tanpa agunan ditawarkan di Shopee untuk belanja online Apa... Baca Lagi

Komentar (5 Komentar)