Daftar Isi

Apa itu KUR BRI ? Bagaimana syarat pengajuan dan cara kerjanya.

KUR BRI adalah pinjaman program pemerintah yang aman izin OJK, bunga lunak 6% sd 7% setahun, plafon 500 juta, tenor 5 tahun, dengan pilihan berbagai program pinjaman KUR untuk pengusaha mikro, TKI dan modal kerja.

Keunggulan KUR BRI adalah pinjaman BRI yang memberikan solusi pembiayaan usaha kecil dan menengah UMKM dari pemerintah sejak 2017 sampai sekarang di 2023.

Sedangkan, kelemahan KUR BRI adalah plafon kecil, tenor pendek, hanya untuk pengusaha yang belum punya kredit di bank.

Untuk mengatasi masalah modal dan gap pembiayaan ini, Pemerintah Indonesia meluncurkan program Kredit Usaha Rakyat (KUR) sejak 2017, 2018 dan sampai sekarang di 2019.

KUR BRI adalah kredit dari BRI yang memberikan akses kredit, inklusi keuangan, kepada pengusaha kecil dan menengah yang selama ini tidak bisa mengambil kredit ke bank.

Dalam rangka pemberdayaan Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK), penciptaan lapangan kerja, dan penanggulangan kemiskinan, Pemerintah menerbitkan Paket Kebijakan yang bertujuan meningkatkan Sektor Riil dan memberdayakan UKMK.

Upaya peningkatan akses pada sumber pembiayaan antara lain dilakukan dengan memberikan penjaminan kredit bagi UMKMK melalui Kredit Usaha Rakyat (KUR).

Pada tanggal 5 November 2007, Presiden meluncurkan Kredit Usaha Rakyat (KUR), dengan fasilitas penjaminan kredit dari Pemerintah.

Kredit Usaha Rakyat (KUR) adalah kredit/pembiayaan modal kerja dan/atau investasi kepada debitur individu/perseorangan, badan usaha dan/atau kelompok usaha yang produktif dan layak namun belum memiliki agunan tambahan atau agunan tambahan belum cukup.

UMKM dan Koperasi yang diharapkan dapat mengakses KUR adalah yang bergerak di sektor usaha produktif antara lain: pertanian, perikanan dan kelautan, perindustrian, kehutanan, dan jasa keuangan simpan pinjam.

Penyaluran KUR dapat dilakukan langsung, maksudnya UMKM dan Koperasi dapat langsung mengakses KUR di Kantor Cabang atau Kantor Cabang Pembantu Bank Pelaksana.

Untuk lebih mendekatkan pelayanan kepada usaha mikro, maka penyaluran KUR dapat juga dilakukan secara tidak langsung, maksudnya usaha mikro dapat mengakses KUR melalui Lembaga Keuangan Mikro dan KSP/USP Koperasi, atau melalui kegiatan linkage program lainnya yang bekerjasama dengan Bank Pelaksana.

Kinerja KUR 2015 - 2018:

Meskipun saat ini sudah muncul pinjaman online modal usaha, tetapi KUR BRI tetap merupakan produk pinjaman unggulan karena menawarkan bunga yang sangat rendah. Adanya subsidi pemerintah di dalam bunga KUR membuat produk ini menjadi sangat kompetitif dalam hal bunga, yang pasti sangat sulit disaingi oleh pinjaman online yang terkenal dengan bunga tinggi.

Penyaluran KUR dilakukan oleh sejumlah bank, salah satunya yang paling besar adalah Bank Rakyat Indonesia (BRI). Dibandingkan dengan bank konvensional lainnya, BRI lebih condong memberikan layanan usaha mikro kecil dan menengah. Salah satunya adalah memberikan Kredit Usaha Rakyat (KUR).

Bank Rakyat Indonesia adalah bank dengan porsi penyaluran KUR terbesar di Indonesia.

Sejak tahun 2016, BRI menyalurkan sekitar 65% dari total target penyaluran nasional. Sepanjang tahun 2017, BRI telah menyalurkan Rp61,69 triliun KUR Mikro baru dan Rp7,77 triliun KUR Ritel baru atau secara total Rp69,47 triliun.

Pencapaian tersebut sebesar 97,85% dari target sebesar Rp 71 triliun dengan penyaluran kepada total 3,7 juta nasabah selama tahun 2017 baik untuk KUR Mikro baru maupun KUR Ritel baru, 40,4% dari penyaluran tersebut ditujukan kepada sektor produktif.

Dalam laporan tahunan 2019, BRI menampilkan data bahwa pada 2019 terdapat Rp87,9 triliun penyaluran KUR di BRI dengan jumlah debitur KUR 4 Juta debitur.

Dari total KUR yang disalurkan selama tahun 2019 oleh Bank BRI

tersebut, Rp 75,7 Triliun atau 86,1% diantaranya disalurkan khusus di segmen mikro.

Dengan demikian, sejak tahun 2015, Bank BRI telah berhasil menyalurkan KUR dengan total nilai mencapai Rp 323,4 Triliun kepada lebih dari 16,6 juta pelaku UMKM diseluruh Indonesia.

Apa itu KUR BRI?

KUR adalah kredit yang diberikan Bank BRI kepada rakyat kecil agar mampu memulai usaha. Kredit Investasi atau Kredit Modal Kerja diberikan bank BRI dengan batas atas kredit mencapai Rp 500 juta.

Pilihan kredit ini lebih ditujukan kepada usaha mikro, koperasi, dan usaha kecil yang memiliki bisnis produktif.

Ada tiga fitur atau karakter utama KUR, yaitu:

KUR BRI ini dibagi menjadi tiga kategori yaitu KUR mikro, KUR Ritel, dan KUR TKI.

KUR Mikro Bank BRI merupakan kredit modal kerja atau investasi dengan plafon pinjaman sampai dengan Rp 25 juta per debitur dengan ketentuan produk fitur berikut:

Bagaimana jika ingin pinjam KUR BRI 100 juta? Ada pilihannya KUR Ritel yang bisa memberikan pinjaman 100 juta untuk nasabah KUR BRI.

KUR Ritel Bank BRI adalah kredit investasi atau Kredit Modal Kerja yang diberikan kepada debitur yang memiliki usaha layak dan produktif dengan minimal plafon yaitu mulai dari Rp 25 juta sampai maksimal 500 juta per debitur, dengan ketentuan produk fitur berikut:

KUR TKI adalah kredit yang diberikan untuk membiayai calon Tenaga Kerja Indonesia yang akan berangkat ke luar negeri untuk bekerja. Maksimal plafon pinjaman untuk KUR TKI Bank BRI yaitu 25 juta, dengan ketentuan produk fitur berikut:

Individu atau perorangan calon Tenaga Kerja Indonesia yang akan berangkat bekerja ke negara penempatan

Persyaratan administrasi:

Pinjaman BRI adalah produk pinjaman yang dikeluarkan Bank BRI, yang salah satunya adalah KUR.

Jadi, BRI tidak hanya semata soal KUR.

Di BRI ada banyak jenis pinjaman lainnya, jika memang belum cocok dengan KUR.

Pinjaman BRI ditawarkan untuk Individu dan Bisnis.

Untuk individu, Bank BRI menawarkan KPR untuk kepemilikan rumah, KKB untuk kepemilikan kendaraan bermotor, Kartu Kredit BRI dan KTA BRI (disebut 'Briguna'.)

Untuk Bisnis, Bank BRI menawarkan pinjaman UMKM dan Korporasi.

Dengan jaringan yang terbesar setanah air dan bank dengan laba terbesar di tanah air saat ini, BRI memiliki keunggulan dibandingkan bank lainnya.

Salah satu keunggulan KUR adalah bunga yang sangat menarik, 7% efektif per tahun. Rendahnya bunga KUR karena pemerintah melakukan subsidi bunga program KUR.

Berikut ini simulasi pinjaman dan angsuran KUR terbaru di 2019.

Anda yang ingin mengajukan KUR di BRI mengikuti proses terlampir yang update di 2019 ini, sebagai berikut:

Berapa lama proses pengajuan KUR di BRI? Secara umum proses pencairan membutuhkan waktu 7 hari sampai 14 hari kerja sejak survei dilakukan oleh pihak BRI.

Berdasarkan pengalaman debitur yang pengajuan pinjaman KUR disetujui, ada sejumlah hal yang perlu diperhatikan agar permohonan kredit bisa disetujui oleh bank BRI.

Pastikan bahwa tujuan pengambilan KUR adalah untuk usaha atau bisnis. Bukan untuk konsumsi.

Yang termasuk konsumsi, misalnya, untuk beli HP, sepatu, TV atau sepeda motor, yang tidak ada hubungannya dengan kemajuan usaha. Kalau mengajukan KUR untuk tujuan ini, sudah pasti pengajuan ditolak.

Calon peminjam harus memiliki usaha sendiri yang akan diajukan untuk kredit. Jangan menggunakan usaha orang lain demi untuk pengajuan KUR.

Pihak bank akan melakukan pengecekan, survei dan cara - cara lain untuk memastikan bahwa usaha yang diajukan adalah usaha milik Anda calon peminjam.

Pastikan usaha sudah berjalan paling tidak 6 bulan. Dibawah 6 bulan, pengajuan KUR akan ditolak.

Salah satu kriteria adalah tidak sedang memiliki kredit di bank lain, kecuali kredit konsumtif seperti KKB, kredit motor atau mobil, Kartu kredit, dan KPR. Misalnya, saat pengajuan KUR, Anda sudah punya kredit modal kerja atau investasi di bank lain, maka pengajuan Anda kemungkinan ditolak.

Oleh karena itu, saat pengajuan pastikan calon peminjam tidak sedang mengambil kredit usaha di bank lain.

Salah satu dokumen yang wajib diserahkan calon peminjam adalah izin usaha. Seringkali, pengusaha kecil tidak memiliki dokumen izin usaha.

Karena itu, jika akan mengajukan KUR, sebaiknya Anda segera mengurus dokumen izin usaha. Diskusikan dengan Account Officer (AO) atau marketing BRI soal jenis dokumen izin usaha yang bisa diterima.

Izin usaha ini penting untuk membuktikan bahwa calon peminjam memang memiliki usaha. Bukan usaha orang lain atau usaha fiktif.

Khusus KUR ritel, bank meminta calon peminjam menyerahkan jaminan untuk kredit. Tetapi, jaminan tidak harus tanah dan bangunan, karena jaminan kendaraan diterima oleh BRI.

Untuk KUR Mikro, debitur tidak diminta jaminan karena plafon kredit yang relatif rendah. Bank melihat kualitas usaha untuk KUR Mikro.

Selain kelengkapan dokumen, kunci disetujui atau tidaknya pengajuan kredit KUR adalah adanya aktivitas usaha yang nanti akan dievaluasi oleh bank saat melakukan survei lapangan. Hasil survei ini menjadi salah satu faktor utama buat bank untuk memutuskan memberikan persetujuan KUR atau tidak.

Karena itu, pastikan usaha yang diajukan memang memiliki aktivitas usaha. Misalnya, jika usaha perdagangan, di lokasi usaha terdapat stock barang yang memadai yang merefleksikan omzet, yang nanti bisa dilihat oleh tim survei bank.

Saat melihat aktivitas usaha, pihak survey bank melakukan wawancara dengan calon debitur. Dalam wawancara tersebut, bank menggali karakter dan pengetahuan terkait usaha calon peminjam.

Di 2020, Pemerintah memutuskan melakukan perubahan dalam kebijakan KUR.

Komite Kebijakan Pembiayaan bagi UMKM yang diketuai oleh Menteri Koordinator Bidang Perekonomian memutuskan merubah kebijakan KUR

Dalam rangka memperluas UMKM yang mendapatkan pembiayaan di sektor formal dengan suku bunga yang rendah, suku bunga KUR diturunkan dari semula 7% efektif per tahun menjadi sebesar 6% efektif per tahun berlaku mulai 1 Januari 2020.

Untuk meningkatkan dan memperluas akses KUR, pemerintah meningkatkan total plafon KUR, yaitu pada tahun 2020, total plafon KUR ditingkatkan menjadi Rp190 Triliun atau sesuai dengan ketersediaan anggaran di APBN.

Plafon tahunan KUR ini akan terus ditingkatkan secara bertahap sampai dengan Rp325 Triliun pada tahun 2024.

Selain itu, dalam rangka menyesuaikan kebutuhan modal bagi UMKM yang semakin meningkat akibat laju inflasi dan peningkatan produktivitas maka Pemerintah juga meningkatkan plafon KUR Mikro dari semula paling besar sebesar Rp25 juta per debitur menjadi Rp50 juta per debitur.

Perubahan juga terjadi pada total akumulasi plafon KUR Mikro untuk sektor perdagangan yang semula sebesar Rp100 juta berubah menjadi Rp200 juta.

Sedangkan untuk KUR Mikro sektor produksi, tidak dibatasi.

Total realisasi akumulasi penyaluran KUR dari Agustus 2015 sampai dengan 30 September 2019 sebesar Rp 449,6 Triliun dengan Outstanding Rp 158,1 Triliun dan NPL yang masih terjaga di tingkat 1,23%.

Total debitur penerima KUR dari Agustus 2015 sampai dengan 30 September 2019 sebanyak 18 Juta Debitur dengan 12 Juta NIK yang tidak berulang.

Penyaluran KUR Tahun 2019 sampai dengan 30 September 2019 sudah mencapai Rp 115,9 Triliun (82,79%) dari target tahun 2019 sebesar Rp 140 Triliun dengan total debitur KUR sebanyak 4,1 juta debitur KUR.

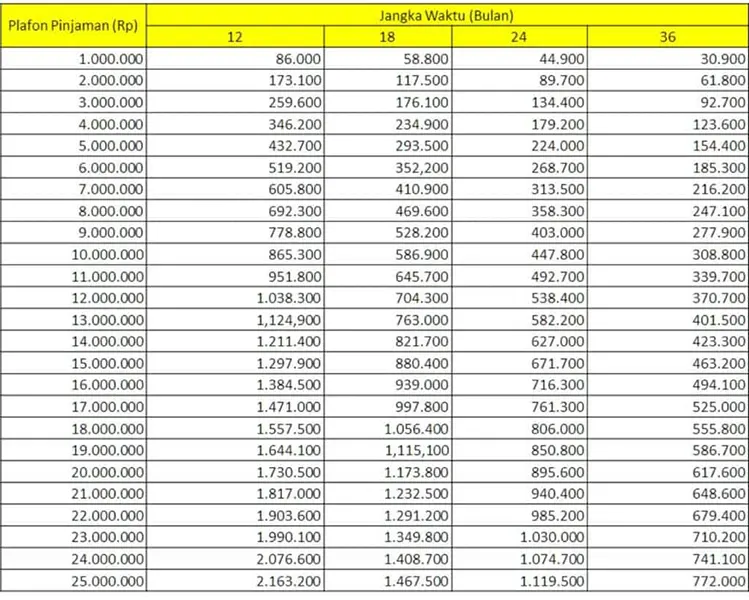

Seiring dengan perubahan kebijakan pemerintah soal KUR di 2020, BRI sebagai bank penyalur mengikuti, terutama dengan bunga KUR yang baru di 2020 yaitu 6% setahun.

Kebijakan pemerintah soal bunga KUR 6% yang baru tersebut tercermin di tabel angsuran KUR BRI 2020, khususnya untuk pinjaman KUR Mikro, sebagai berikut:

Beberapa hal yang bisa dicermati dengan tabel angsuran KUR yang baru ini adalah:

Agunan KUR terdiri atas:

Agunan Pokok merupakan usaha atau obyek yang dibiayai oleh KUR.

Sedangakan Agunan Tambahan untuk:

Sektor Pertanian: Seluruh usaha di sektor pertanian (sektor 1), termasuk tanaman pangan, tanaman hortikultura, perkebunan, dan peternakan).

Perikanan: Seluruh usaha di sektor perikanan (sektor 2), termasuk penangkapan dan pembudidayaan ikan).

Industri Pengolahan: Seluruh usaha di sektor Industri Pengolahan (sektor 4), termasuk industri kreatif di bidang periklanan, fesyen, film, animasi, video, dan alat mesin pendukung kegiatan ketahanan pangan.

Perdagangan: Seluruh usaha di sektor perdagangan (sektor 7), termasuk kuliner dan pedagang eceran.

Jasa-Jasa: Seluruh usaha: sektor penyediaan akomodasi dan penyediaan makanan (sektor 8), sektor transportasi – pergudangan - dan komunikasi (sektor 9), sektor real estate - usaha persewaan - jasa perusahaan (sektor 11), sektor jasa pendidikan (sektor 13), sektor jasa kemasyarakatan – sosial budaya – hiburan – perorangan lainnya (sektor 15).

Pembiayaan Calon TKI di luar negeri; Pembiayaan Calon Pekerja Magang di luar negeri.

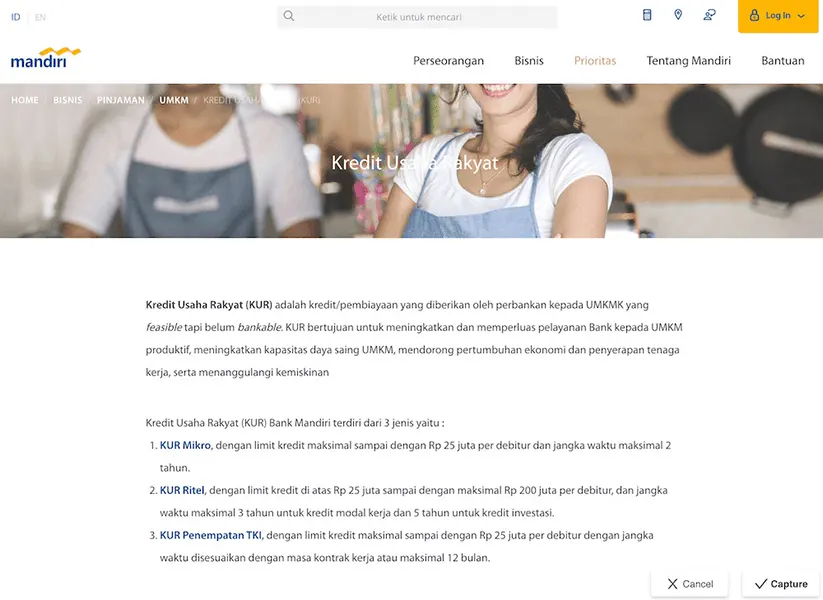

Disamping BRI, Bank BUMN lain ikut menyalurkan KUR di 2020, yaitu Bank Mandiri dan BNI. Mari kita lihat bagaimana pengajuan KUR di kedua bank pemerintah ini.

Bank Mandiri menyalurkan KUR melalui kantor - kantor cabang mereka di seluruh Indonesia. Ada beberapa jenis KUR di Bank Mandiri, yaitu:

Syarat pengajuan KUR di Bank Mandiri adalah sebagai berikut:

BNI menyalurkan KUR sebagai bagian program bank mendukung program pemerintah. KUR di BNI, selain dalam skema yang sama dengan Bank Mandiri dan BRI untuk langsung ke end-user, ada yang disebut pula sebagai KUR Linkage yang menyalurkan KUR ke lembaga keuangan yang selanjutnya lembaga keuangan tersebut menyalurkan ke nasabah mereka.

Apa itu KUR Linkage di Bank BNI?

Ketentuan Umum KUR Linkage Executing:

Ketentuan Umum KUR Linkage Channeling:

Tujuan KUR Linkage adalah memberikan manfaat buat BNI untuk bisa menyalurkan kredit usaha tanpa terlibat dalam teknis pencarian nasabah (diserahkan ke lembaga keuangan yang menerima KUR Linkage), sementara lembaga keuangan bisa mendapatkan tambahan pendanaan murah (bunga KU 2020 di 6% per tahun), tanpa perlu membangun infrastruktur sistem online untuk KUR.

Untuk KUR Mikro, BNI menerima pengajuan secara online lewat BNIeform. BNI menguraikan syarat dan ketentuan KUR Mikro dengan cukup jelas dan terperinci, saya tuangkan berikut ini:

| Kriteria Pemohon | Individu/perseorangan atau Badan Usaha [dhi. Usaha Mikro, Kecil, dan Menengah; anggota keluarga dari karyawan / karyawati yang berpenghasilan tetap atau bekerja sebagai Tenaga kerja Indonesia (TKI); TKI yang purna dari bekerja di luar negeri; dan Pekerja yang terkena Pemutusan Hubungan Kerja] yang melakukan usaha produktif dan layak namun belum memiliki agunan tambahan atau agunan tambahan belum cukup |

| Perijinan Usaha | Individu/perseorangan atau Badan usaha perorangan: minimal Surat Ijin Usaha Mikro dan Kecil (IUMK) yang diterbitkan Pemerintah Daerah dan/atau surat keterangan usaha dari Kelurahan setempat atau surat ijin lainnya.Badan usaha diluar butir a di atas mengacu ketentuan BNI. |

| Kualitas Kredit Bank (jika ada) | Lancar |

| Pengalaman Usaha | Minimal 6 (enam) bulan |

| Usia Pemohon (khusus untuk pemohon individu / perserorangan) | Minimal 21 (dua puluh satu) tahun atau belum berusia 21 (dua puluh satu) tahun tetapi sudah menikah |

| Hubungan dengan Bank | Tidak sedang menerima kredit produktif dari Perbankan dan/atau tidak sedang menerima kredit program dari Pemerintah (kecuali KUR). |

| NPWP | Tidak Disyaratkan |

| Jaminan | Tidak diwajibkan jaminan tambahan. |

| Maksimum Permohonan | Maksimum Rp. 25.000.000 |

| Jenis Kredit | Kredit Modal Kerja atau Kredit Investasi |

| Tujuan Kredit | Untuk usaha produktif di sektor usaha pertanian, perikanan, industri pengolahan, perdagangan serta jasa-jasa yang diatur dalam ketentuan Pemerintah terkait KUR Mikro. |

| Suku Bunga | Kredit Modal Kerja dengan Angsuran dan Kredit Investasi: maksimal sebesar 9% (sembilan persen) efektif anuitas per tahun |

| Jangka Waktu | a. Kredit Modal Kerja Maksimal max 3 (tiga) tahun b. Kredit Investasi max 5 (lima) tahun |

| Biaya-biaya | |

| a. Provisi | Tidak dikenakan |

| b. Biaya Administrasi | Maksimal Rp. 150.000 (seratus lima puluh ribu rupiah) |

| c. Denda Tunggakan | 5% (lima persen) per tahun dari saldo yang tertunggak |

Kredit modal kerja/investasi yang diberikan oleh Bank BTN kepada bidang usaha yang menurut skalanya berstatus sebagai Usaha Mikro, Kecil, dan Menengah (UMKM) di bidang usaha yang produktif dan layak namun belum memiliki agunan tambahan atau agunan tambahan belum cukup.

Produk Kredit Usaha Rakyat (KUR) Mikro adalah produk BTPN tanpa jaminan yang diberikan kepada pedagang atau pengusaha yang bergerak di sektor UMKM.

Tersedia plafon pinjaman produk KUR Mikro mulai Rp1 juta hingga Rp25 juta dengan jangka waktu pembayaran maksimal 36 bulan untuk kebutuhan modal kerja dan 60 bulan untuk kebutuhan investasi.

Produk KUR BNI Syariah:

1. BNI KUR Mikro iB Hasanah

a. Individu (perorangan) yang melakukan usaha produktif dan layak

b. Telah melakukan usaha secara aktif minimal 6 bulan

c. Tidak sedang menerima kredit dari perbankan kecuali kredit konsumtif seperti KPR, KKB, dan, Kartu Kredit

d. Persyaratan administrasi: Identitas berupa KTP, Kartu Keluarga (KK), dan surat ijin usaha

2. BNI KUR Kecil iB Hasanah

a. Mempunyai usaha produktif dan layak

b. Tidak sedang menerima kredit dari perbankan kecuali kredit konsumtif seperti KPR, KKB, dan, Kartu Kredit

c. Telah melakukan usaha secara aktif minimal 6 bulan

d. Memiliki Surat Ijin Usaha Mikro dan Kecil (IUMK) atau surat ijin usaha lainnya yang dapat dipersamakan

Persyaratan Program:

1. BNI KUR Mikro iB Hasanah

a. Maksimum pinjaman sebesar Rp50 juta per debitur

b. Jenis Pinjaman:

c. bebas biaya administrasi dan provisi

2. BNI KUR Kecil iB Hasanah

a. Pinjaman Rp 50 – Rp 500 juta

b. Jenis Pinjaman:

c. bebas biaya administrasi dan provisi

d. Agunan sesuai dengan peraturan bank

KUR adalah program pemerintah dalam memberikan kredit dengan bunga sangat terjangkau untuk usaha. Tujuan KUR adalah memberikan akses kredit, inklusi keuangan, kepada pengusaha kecil dan menengah yang selama ini tidak bisa mengambil kredit ke bank.

KUR adalah kredit yang diberikan Bank BRI kepada rakyat kecil agar mampu memulai usaha. Kredit Investasi atau Kredit Modal Kerja diberikan bank BRI dengan batas atas kredit mencapai Rp 500 juta.

Pinjaman modal kerja dan kredit investasi. Skema KUR adalah modal kerja dan kredit investasi untuk unit usaha produktif.

Pengusaha. Target nasabah pinjaman ini adalah pemilik bisnis perseorangan dengan kebutuhan kredit maksimum Rp 500 juta.

Bunga murah subsidi pemerintah dan bebas biaya admin atau provisi. Pinjaman ini disubsidi pemerintah dan dijamin oleh asuransi kerugian kredit oleh perusahaan asuransi BUMN.

Tidak. Pinjaman KUR hanya untuk usaha produktif.

KUR BRI ini dibagi menjadi tiga kategori yaitu KUR mikro, KUR Ritel, dan KUR TKI.

Ya. Salah satu kriteria adalah tidak sedang memiliki kredit di bank lain, kecuali kredit konsumtif seperti KKB, kredit motor atau mobil, Kartu kredit, dan KPR. Misalnya, saat pengajuan KUR, Anda sudah punya kredit modal kerja atau investasi di bank lain, maka pengajuan Anda kemungkinan ditolak.

Selain kelengkapan dokumen, kunci disetujui atau tidaknya pengajuan kredit KUR adalah adanya aktivitas usaha yang nanti akan dievaluasi oleh bank saat melakukan survei lapangan.

Untuk KUR Mikro, jaminan tidak wajib. Untuk Kur Ritel, jaminan wajib.

Ada. Pinjaman BRI dibagi atas individu dan korporasi.

Simak Juga - kur bpd 2023, KUR Bank Jatim 2023, KUR Bank Nagari 2023, KUR BJB, Cek Sisa Angsuran KUR BRI, KUR BRI, Denda Pembayaran KUR BRI, bunga pinjaman bank mandiri, tabel kur bri 2023

KUR adalah program pemerintah membantu pengusaha kecil dan menengah. Tujuannya mengatasi permasalahan klasik soal kekurangan modal di pengusaha UMKM.

Dengan bunga 7% efektif setahun, program KUR sangat menarik. Namun, ada sejumlah persyaratan dan ketentuan dokumen yang wajib dipenuhi agar pengajuan KUR bisa diterima dan disetujui.

Info seputar panduan kredit pinjaman KUR BRI di 2019 dan tabel angsuran kur bri 2019 ini semoga bermanfaat untuk Anda pengusaha UMKM yang ingin memanfaatkan fasilitas kredit usaha subsidi bunga rendah ini.

Daftar Isi

Simulasi Tabel angsuran pinjaman KUR Bank Sulselbar menunjukkan cicilan 4 3 juta per... Baca Lagi

Hadirnya pinjaman online memberikan angin segar bagi masyarakat karena menawarkan banyak... Baca Lagi

Perusahaan finance di Indonesia saat ini memberikan kemudahan bagi nasabahnya untuk... Baca Lagi

Komentar (1 Komentar)