Daftar Isi

Tingginya biaya berobat saat ini membuat kita ketar – ketir. Tidak hanya khawatir bagaimana mempersiapkan dana kesehatan ketika pensiun, tetapi juga saat harus membantu orang tua melawan besarnya biaya kesehatan. Anda bisa memanfaatkan asuransi kesehatan usia lanjut yang melindungi sampai umur 79 tahun.

Beberapa waktu lalu, setelah artikel asuransi kesehatan muncul, saya menerima berbagai pertanyaan dari pengunjung blog. Salah satunya soal asuransi kesehatan untuk usia lanjut. Menariknya, pertanyaan ini dilontarkan bukan oleh orang tua, yang seharusnya membutuhkan jenis asuransi ini, tetapi oleh anak – anaknya.

Dari perbincangan, saya jadi tahu bahwa banyak orang tua tidak memiliki dana kesehatan yang memadai saat pensiun, sementara fasilitas kesehatan dari tempat bekerja, yang selama ini jadi andalan, sudah berhenti. Padahal, kebutuhan biaya kesehatan di usia tua justru paling besar. Anak – anak harus turun tangan ikut membantu.

Ini adalah masalah klasik yang kemungkinan besar kita hadapi semua. Jika tidak dikelola dengan baik, tingginya kebutuhan biaya kesehatan ini, tidak hanya menguras pensiun orang tua, tetapi juga dapat mengganggu keuangan anak. Makanya, solusinya perlu dipikirkan baik – baik.

Menurut saya, cara mengatasi yang paling efisien adalah membeli asuransi. Biaya kesehatan yang besar ditanggung bersama lewat mekanisme asuransi. Alhasil, biaya menjadi lebih terjangkau. Tapi, apakah ada, asuransi kesehatan untuk usia setua itu?

Untuk menjawabnya, saya melakukan survei ke beberapa perusahaan asuransi kesehatan di Indonesia, mencari tahu berapa usia yang ditanggung, manfaat yang disediakan dan berapa kira – kira preminya.

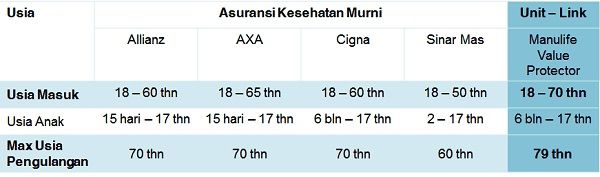

Dari survei, saya menemukan dua jenis asuransi kesehatan di Indonesia. Keduanya memiliki ketentuan usia dan macam yang berbeda - beda.

Pertama, asuransi kesehatan stand-alone, yang tidak menjadi bagian dari asuransi jiwa unit – link. Sering disebut asuransi kesehatan murni. Dalam jenis ini, Anda bisa langsung membeli asuransi kesehatan, tanpa perlu memiliki asuransi jiwa unit – link terlebih dahulu.

Kedua, fasilitas rawat inap rumah sakit yang menjadi bagian asuransi jiwa unit – link. Disebutnya rider, atau asuransi tambahan. Anda harus membeli asuransi unit-link terlebih dahulu, baru bisa mengambil tambahan perlindungan kesehatan ini.

Saya membandingkan asuransi kesehatan murni yaitu Allianz, AXA Insurance (general), Cigna dan Sinar Mas, sementara fasilitas kesehatan unit – link dari Manulife (MVP - Manulife Value Protector).

Kesimpulan saya, proteksi kesehatan rumah sakit di unit – link memiliki ketentuan usia yang lebih panjang dibandingkan asuransi kesehatan murni. Perbandingannya di tabel dibawah ini:

Perbandingan Usia Masuk Asuransi Kesehatan

Berdasarkan hasil perbandingan ini, saya menelisik lebih jauh soal perlindungan kesehatan dari asuransi Manulife Value Protector. Bagaimana cara kerja, manfaat, besarnya premi dan ketentuan lainnya.

Asuransi ini memiliki rider yang disebut Advanced Hospital Benefit Plus, yang memberikan perlindungan kesehatan berupa penggantian biaya rawat inap rumah sakit karena sakit atau kecelakaan. Rawat jalan tidak dilindungi asuransi ini.

Beberapa hal yang penting dipahami soal asuransi kesehatan ini adalah sebagai berikut:

Pengertian asuransi kesehatan ini adalah asuransi tambahan, rider, sehingga perlindungannya hanya dapat diperoleh jika membeli produk utamanya, yaitu asuransi jiwa unit – link Manulife Value Protector. Tanpa membeli unit – link, program perlindungan kesehatan ini tidak bisa didapatkan.

Program perlindungan diberikan untuk perorangan dan keluarga (suami, istri dan anak). Untuk asuransi kesehatan keluarga, perhitungan premi dibatasi sampai 4 anggota, yaitu suami, istri dan 2 anak. Meskipun terdapat lebih dari 4 anggota keluarga, misalnya anaknya 3 orang, premi yang harus dibayar tetap hanya untuk 4 anggota keluarga.

Apa saja manfaat asuransi kesehatan? Ringkasnya dalam tabel dibawah ini (manfaat asuransi kesehatan selengkapnya):

Manfaat Kesehatan Manulife Value Protector

Hal yang penting adalah manfaat asuransi kesehatan diberikan per ketidakmampuan per orang. Itu artinya pertanggungan diberikan per penyakit. Limit ditetapkan per penyakit.

Jika misalnya menderita 3 penyakit berbeda dalam setahun, yang perlu di rawat inap, maka masing – masing penyakit tersebut akan diganti sesuai tabel manfaat. Penggantian ketiga penyakit ini tidak saling mengurangi. Masing – masing penyakit mendapat penggantian penuh.

Tidak ada batasan rentang waktu pengajuan klaim antara penyakit yang berbeda. Seandainya, minggu ini Anda dirawat di rumah sakit karena demam berdarah, lalu 2 minggu kemudian masuk lagi karena asam lambung, maka biaya rumah sakit kedua penyakit itu diganti oleh asuransi.

Bagaimana penggantian untuk penyakit sama yang berulang dalam 1 tahun? Misalnya, Anda menderita demam berdarah beberapa kali dalam setahun. Ada yang disebut masa pemulihan manfaat. Apa itu? Jika penyakit yang sama terjadi kurang dari 90 hari (dihitung dari sejak keluar rumah sakit), asuransi tidak melakukan penggantian. Setelah melewati rentang waktu 90 hari, penyakit yang sama akan diganti. Berikut dibawah ini ilustrasinya.

Ketentuan Penggantian Penyakit yang Sama

Asuransi ini memiliki dua fasilitas, yang saya kira, baik bagi nasabah, yaitu cashless dan double-claim.

Dalam asuransi kesehatan Manulife ini, dan juga asuransi kesehatan dari perusahaan – perusahaan lainnya, ada dua ketentuan penting, yang nasabah perlu tahu dan paham implikasinya.

Pertama, ketentuan mengenai pre-existing condition selama 24 bulan. Artinya, segala jenis penyakit yang sudah ada sebelumnya tidak akan di cover, kecuali pertanggungan ini sudah berlangsung lebih dari 24 bulan dari tanggal penerbitan polis. Bagaimana maksudnya?

Misalnya, polis terbit Januari 2014. Sesuai ketentuan ini, jika klaim penyakit dilakukan dalam periode 24 bulan sejak polis terbit, yaitu Jan 2014 – Des 2015, maka asuransi akan melakukan pembuktian atau investigasi bahwa penyakit yang diklaim ini belum pernah diderita sebelum polis terbit. Jika terbukti, penyakit pernah di derita sebelumnya, penggantian tidak diberikan.

Namun, untuk klaim penyakit setelah 24 bulan sejak polis terbit, misalnya dalam contoh di Maret 2016, asuransi tidak akan melakukan investigasi terhadap klaim. Ini sudah diluar periode pre-existing. Klaim bisa dibayarkan. Ilustrasinya dijelaskan dibawah grafis dibawah ini.

Ketentuan Pre – Exisiting Condition

Apakah kondisi ini tidak membuat jadi berpikir, "kok ribet ya". Itu pikiran yang wajar. Saya awalnya pun punya pikiran yang sama. Tapi kemudian saya sadar bahwa ini adalah kondisi yang dipersyaratkan di semua asuransi. Kondisi yang selayaknya kita semua tahu, idealnya sebelum mengambil asuransi kesehatan.

Terkait ketentuan ini, hal paling penting adalah harus jujur mengenai kondisi kesehatan kepada pihak asuransi . Selama jujur dan terbuka, semuanya akan baik - baik saja.

Namun, jika tidak jujur, Anda punya risiko bahwa klaim tidak dibayarkan karena asuransi diberikan ruangan yang cukup untuk menangkap ketidakjujuran tersebut. Ketentuan ini pada dasarnya memberikan waktu kepada asuransi untuk membuktikan bahwa Anda tidak menyembunyikan informasi kesehatan Anda, yang Anda sudah tahu sebelumnya, kepada asuransi.

Misalnya, saya pernah mendengar asuransi menolak klaim seseorang yang meninggal dunia (kurang dari 24 bulan sejak polis terbit) karena asuransi menemukan bahwa orang tersebut sebenarnya sudah tahu bahwa dia menderita kanker stadium tertentu, ketika mengajukan asuransi jiwa, namun tidak memberitahukan ke perusahaan asuransi.

Saya pernah menanyakan ke pihak asuransi bagaimana jika saat mengajukan permohonan asuransi, kita tidak tahu bahwa suatu penyakit sebenarnya sudah masuk tubuh kita. Kondisi yang lumrah ditemui. Biasanya karena memang belum ada keluhan atau tidak rutin medical check-up, sehingga penyakit belum terdeteksi.

Dalam kondisi ini, selama memang terbukti kita tidak tahu, misalnya tidak ada bukti pernah melakukan pemeriksaan kesehatan atas penyakit tersebut, asuransi bisa menerima klaimnya. Ini kondisi yang cara penanganan masing - masing perusahaan asuransi bisa berbeda - beda dan situasi calon nasabah berlainan satu sama lain. Karenanya, jika punya concern soal ini, sebaiknya segera diskusikan dengan pihak asuransi.

Kedua, periode eliminasi selama 60 hari. Ketentuan ini menetapkan bahwa klaim tidak akan dibayarkan dalam waktu 60 hari setelah tanggal polis terbit kecuali karena kecelakaan.

Misalnya, Anda baru membeli asuransi kesehatan, setelah itu beberapa hari kemudian rawat inap di rumah sakit, bukan karena kecelakaan, maka asuransi tidak akan mengganti biaya kesehatan. Anda masih dalam periode eliminasi 60 hari. Jadi, jika ingin sakit, tunggu dua bulan sejak polis terbit, supaya bisa mengklaim manfaatnya.

Baca Juga: Di BPJS Kesehatan PHK Tetap Diterima Tanpa Bayar Iuran

Dalam asuransi Manulife Value Protector yang jenisnya unit – link ini, Anda tidak melakukan pembayaran tambahan premi untuk fasilitas kesehatan. Dalam unit – link, ada yang disebut Nilai Polis, yaitu hasil dari investasi di instrumen keuangan yang Anda pilih. Pembayaran biaya fasilitas kesehatan (cost of rider) dipotong setiap bulan dari nilai polis ini.

Nilai yang dipotong, atau biaya rider kesehatan berbeda – beda besarnya, tergantung tipe pertanggungan yang dipilih. Misalnya, kamar per hari Rp 500 ribu berbeda biaya ridernya dengan kamar per hari Rp 1 juta. Di dalam ilustrasi yang diberikan agen, atau dalam polis, besarnya biaya rider per bulan yang akan memotong nilai polis, dicantumkan secara transparan.

Dengan proses seperti ini, bisa muncul kekhawatiran bagaimana jika nilai polis merosot, misalnya karena kondisi pasar saham dan keuangan yang memburuk, sehingga jumlahnya tidak mencukupi untuk membayar biaya rider. Muncul risiko polis menjadi lapse atau tidak aktif karena kurang bayar sehingga proteksi kesehatan tidak dapat digunakan.

Kekhawatiran ini adalah hal yang lumrah dan sering dilontarkan. Solusi yang umum adalah nasabah menambahkan dana, top – up, untuk mendongkrak nilai polis supaya polis tetap aktif. Namun, Manulife ternyata memiliki ketentuan tambahan yang berupaya melindungi nasabah, yaitu ketentuan ‘No Lapse Guarantee’.

‘No Lapse Guarantee’ adalah bahwa selama lima tahun pertama polis, sepanjang nasabah membayar premi sesuai ketentuan dan tidak melakukan penarikkan dana, Manulife menjamin bahwa polis tetap aktif (tidak lapse), meskipun nilai polis merosot sehingga tidak cukup untuk membayar premi rider.

Dengan ketentuan ‘No Lapse Guarantee’ ini, adanya risiko polis tidak aktif bisa direndam. Nasabah bisa lebih tenang, paling tidak di tahun – tahun awal ketika nilai polis masih kecil.

Baca Juga: Konflik Perencana Keuangan Ligwina Hananto vs Klien

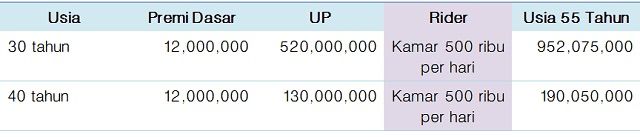

Saya tidak punya contoh perhitungan premi untuk usia diatas 60 tahun. Berikut ini adalah prakiraan manfaat usia 30 tahun dan 40 tahun untuk pembayaran premi sebesar Rp 12 juta setahun dengan asumsi return investasi 14% setahun. Berikut hasilnya:

Apakah premi ini mahal atau murah?

Ini pertanyaan yang sering dilontarkan ketika membahas asuransi. Semuanya itu relatif karena premi tidak bisa dipisahkan dengan manfaat. Anda harus melihat dari sisi manfaatnya baru dapat menjawab premi mahal atau murah. Bukan dari nilai absolut premi.

Dalam kasus asuransi kesehatan usia lanjut ini, Anda harus mempertimbangkan lebih murah mana biayanya, antara:

Ini keputusan yang Anda harus renungkan baik – baik.

Jika membutuhkan informasi berapa premi asuransi kesehatan usia lanjut dengan program Manulife Value Protector ini, kirim email ke [email protected] atau cek mengenai asuransi disini. Semoga bermanfaat.

Baca Juga: Ambil Asuransi Kesehatan Ketika Sehat, Jika Tidak Klaim Mudah Ditolak; Panduan Asuransi Jiwa, Kesehatan Keluarga Terbaik

Daftar Isi

Klaim asuransi meninggal dunia penting diketahui khususnya oleh ahli waris Bagaimana... Baca Lagi

Asuransi jiwa itu sangat penting dalam perencanaan keuangan keluarga Tapi banyak yang... Baca Lagi

Bagaimana caranya memilih asuransi pendidikan terbaik Ini jadi masalah buat semua orang... Baca Lagi

Komentar (268 Komentar)